一、补钙品市场规模现状

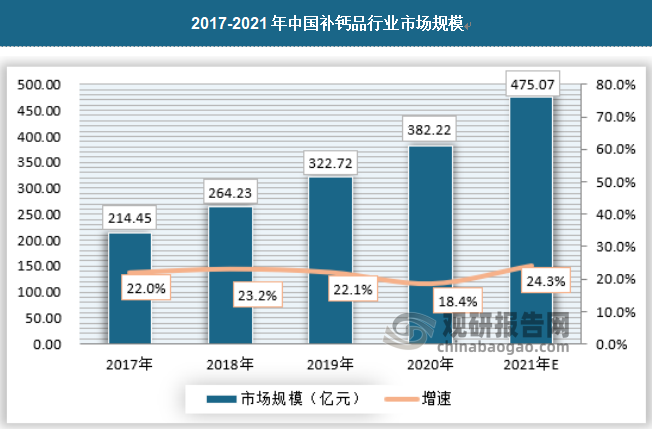

1、市场规模

近年来,随着国民生活水平提高,健康事业已上升到国家战略层面。鉴于骨骼在人体健康中的根基地位,《“健康中国2030”规划纲要》中明确提出开展“健康骨骼”专项行动,消费者补钙需求大幅增长,钙剂产品市场增长持续走高。

2017年补钙品销售规模约214.45亿元,2020年补钙品市场规模约为382.22亿元。预计2021年补钙品市场规模将达到475.07亿元,2021年比2017年补钙品市场销售规模增长了一倍。

资料来源:观研天下数据中心整理

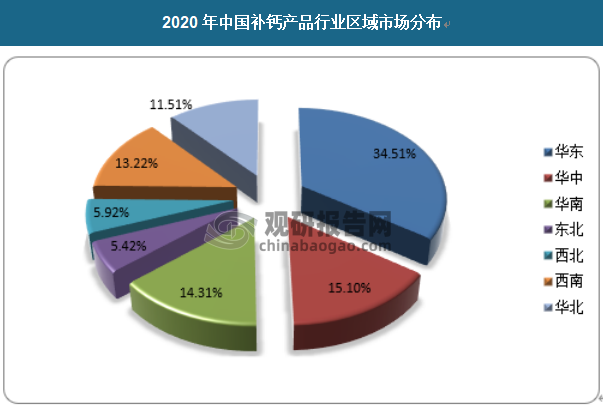

据观研报告网发布的《中国补钙品行业现状深度研究与未来投资分析报告(2022-2029年)》显示,我国的补钙产品行业区域市场规模表现出与我国区域经济、老龄化人口和儿童人口正相关的态势。我国补钙产品行业区域市场规模分布如下,其中,华东地区占比34.51%,华中占比15.10%,华南占比14.31%,东北地区占比5.42%,西北地区占比5.92%,西南地区占比13.22%,华北地区占比11.51%。

资料来源:国家统计局,观研天下数据中心资料整理

2、市场饱和度

中国14亿人口中,有40%的儿童和60%的中老年人缺钙。根据第七次全国人口普查结果,全国人口中,0—14岁人口为2.5亿人;45岁及以上人口为6.1亿人,与此同时2020年孕妇数量约为1200万人。

我国缺钙的两大人群(小孩和中老年人)已经达到几亿人。巨大的需求孕育了巨大的补钙品市场,如果每人每年的补钙消费150~200元,那么全国老人与儿童补钙产品市场就将达到数百亿元。随着居民消费水平的增长,这个数字还会进一步上升。

通过计算,目前,我国补钙品的市场潜量为1000亿元左右,2020年我国补钙品市场规模为382.22亿元,所以目前我国补钙品行业市场饱和度较低,未来补钙品行业发展潜力较大。

3、市场规模及增速预测

未来随着人口老龄化的不断加剧,补钙品行业市场规模及增速保持较高的增速。在我国31省区市中,已有12省份进入中度老龄化,其中辽宁、上海、黑龙江、吉林、天津已经进入中度老龄化+超少子化阶段;重庆、四川、江苏、湖北进入中度老龄化+严重少子化阶段。我国老龄化态势明显,这势必影响补钙品的市场。预计2026年中国补钙品行业市场规模将达到736.16亿元,具体如下:

资料来源:观研天下数据中心整理

二、补钙品市场供给现状

1、行业产能产量分析

目前我国补钙品种类并不多,其中葡萄糖酸钙是最主流的补钙品品种,2020年葡萄糖酸钙产量约为24.14亿支,预计2021年葡萄糖酸钙产量约为26.32亿支。

资料来源:观研天下数据中心整理

我国葡萄糖酸钙产能扩张总体处于有序的状态,2020年相关产能约为30.56亿支,预计2021年产能达到32.98亿支,随着显而易见的老龄化,未来相关资本开支会越来越偏向保健品产业,未来补钙品行业产能增长可能比产量更快,产能利用率可能会逐步降低。

资料来源:观研天下数据中心整理

2、影响补钙品行业产能产量的因素

(1)需求因素

由于补钙品的市场需求越来越旺盛,人们越来越意识到补钙品的重要性,甚至在很多消费者看来,补钙已经从一个可选消费转为必选消费,需求重要性大大提高,这就使得行业的需求将会保持持续的旺盛,在持续的需求高涨下,企业产能扩张的驱动力自然也会越来越强。

(2)政策引导

国家对于健康中国的打造的意愿,以及引导全民参与体育健身,提高身体健康水平,自然对于相关补钙产品的投资和产能增长的鼓励也会更多,无形中也增强了企业产能扩张的意愿。

3、行业总量及增速预测

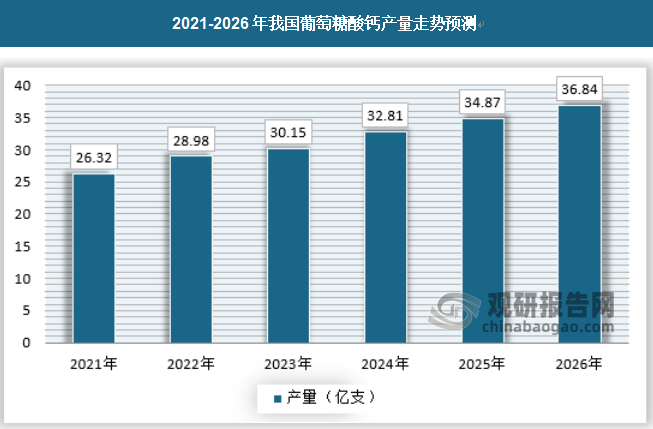

随着我国老年人口比例的持续增加,未来补钙品行业将维持高景气,相应的供给能力也会保持良好,预计到2026年葡萄糖酸钙产量将达到36.84亿支。

资料来源:观研天下数据中心整理

三、补钙品市场消费者画像分析

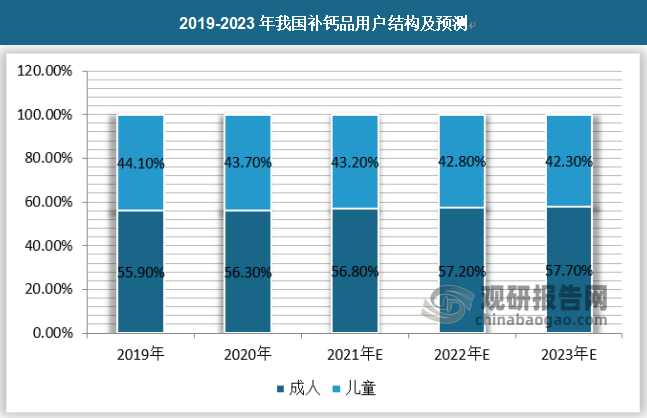

1、用户结构(用户分类及占比)

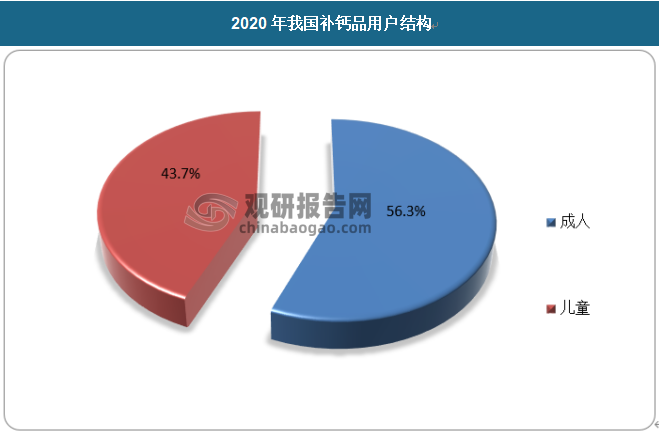

我国内年新增骨质疏松病患者大约七百万,儿童中有百分之四十需要补充钙类,中老年人中约六成需要补钙,国内小孩和老人这两大类需要补钙的人群已经达到数亿人口,从我国补钙品用户结构来看,成年人补钙需求达到56.3%。

数据来源:观研天下数据中心整理

2、用户需求特征及需求趋势

近年来,我国骨质疏松症患病患病者逐渐攀升。全国性大规模流行病学调查研究显示,国内骨质疏松症总患病率为12.4%,总人数已超过1.7亿,是全球骨质疏松症患者最多的国家。大量的骨质疏松症患者为我国补钙品市场提供了极大的市场空间,使得我国补钙品市场规模保持稳定增长。同时我国人口老龄化正在深入发展,老龄化程度正在加速加深,从2020年中国人口年龄结构分布来看,其中0-14岁人口占比17.95%,15-59岁人口占比63.35%;60-64岁人口占比5.2%;65岁及以上人口占比13.50%,比重较2010年上升5.44%。人口老龄化的不断加深,使得补钙品的需求日益增长,预计未来成人补钙品的需求占比将不断增长。

数据来源:观研天下数据中心整理

四、补钙品行业销售渠道分析

1、主流渠道形式

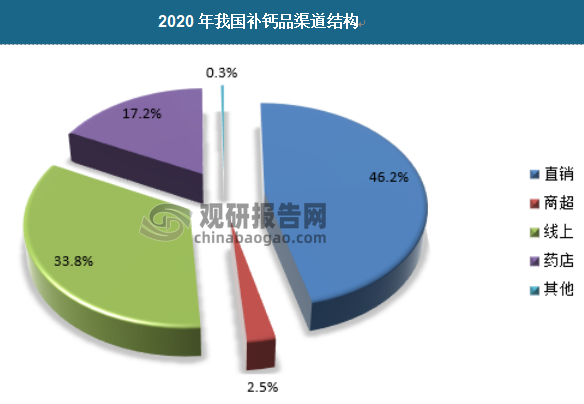

目前我国补钙品行业的销售渠道主要为直销和非直销。直销是指补钙品企业通过各级销售员工将商品直接销售至消费者。非直销主要包括药店、连锁店、商业超市、线上电商等渠道方式。

下游销售渠道直销占比接近50%,而电商渠道是增长最快的渠道,2020年我国补钙品线上渠道占比为34%左右。

资料来源:观研天下数据中心整理

2、各类渠道要素对比

(1)传统渠道

在我国现行的监管体制下,药店销售的保健品分为两种形态:1)普通食品:只需获得QS流通食品认证。只要符合国家QS食品安全标准,取得资质的企业便可自行生产产品。该类保健品大多数均可以在药店销售,小部分或有限制。2)保健食品:需取得国家食品药品监督管理局下发的注册批件方可在药店销售,批文申请过程通常需要一定时间,且外资品牌取得注册批文存在壁垒。该类保健品在渠道的接受度和消费者的认可上有一定优势,并且可以按照批准证书进行功能声称。保健食品批文成为药店渠道主要壁垒。一个批文通常需要耗费百万+、2-3年,生产同时需要GMP资质,以及消费者培育,环环存在壁垒。在取得批文的保健食品中,进口保健食品只占不到5%。因此,只有极少数进口补钙品在我国进入药店进行线下销售,绝大部分进口补钙品仍通过跨境电商等渠道进行线上销售。

现如今,消费者更加重视品牌,头部企业集中度不断提高。由于品牌化程度的提升,药店对补钙品品牌产品依赖度也随之提高。随着药店的连锁化率提升、部分药店上市及行业内并购整合的加剧,会进一步带动药店渠道的扩大,带来一定增长空间。同时,下游药店渠道的集中,一定程度上确实会对补钙品生产企业毛利造成一定压力。然而,对于有品牌、产品、及服务支持的龙头企业来讲,机遇大于挑战。随着药店规模的扩张,药店对补钙品的合规性以及后续服务支撑的要求也在逐步提高,强品牌与强渠道联手,通过合作共赢做大份额,补钙品行业集中度也将进一步提高。

我国商超渠道补钙品销售占比极小,且增长十分缓慢。尽管商超渠道经销商毛利率较高,高达60%+,然而其需要承担进场费、导购人员费用、税收等其他成本,通常需要达到1w+/月的销售额才能实现盈亏平衡。在消费者购买习惯上,超市渠道不同于药店渠道。药店渠道购买者多为自用,或为家人选购,主要以使用为目的;而超市渠道的补钙品,以礼盒居多,送礼比重大。因此,商超选购补钙品,考虑产品品质因素较少,价格因素较多;而药店选购补钙品,更重产品质量。

(2)直销模式

2006年,中国政府正式开放直销牌照,保健品直销企业随之进入发展的“黄金十年”。在市场培育初期,由于消费者对保健品和补钙品认知缺乏,传统渠道如药店、商超等难以有效推动产品销售。而直销模式以其极具影响力的特征,在早期脱颖而出,快速抢占市场份额。

我国申请直销牌照存在较高的门槛,申请企业需要有强大的资金实力、符合要求的生产基地和产品、以及直销经验。

(3)线上渠道

补钙品线上渠道起步晚,但增长速度最快。2016年,我国补钙品线上销售份额首次超过药店渠道份额,成为仅次于直销的第二大补钙品销售渠道。凭借近年来我国电商的强势发展,我国线上渠道销售份额占比已高于许多发达国家。线上电商渠道主要分为三种模式:1)传统平台:约占线上渠道60%,以本土品牌居多,如汤臣倍健、康恩贝等内资企业;部分进入国内市场较早的海外品牌也占据了部分份额。2)代购:约占24%,主要以淘宝和微信平台为主,涵盖所有国外品类,多由代购商或个人进行销售。3)跨境电商:约占16%,相较于其他渠道有更好的品质保障和品类选择,体量将继续扩大并将挤压其他渠道。由于“蓝帽子”批文限制,线上渠道成为外资品牌的最主要销售渠道,并在其中占据较大大的份额。同时,内资企业也在不断促进渠道多元化,保持线下渠道优势的同时,继续夯实电商品牌化战略。因此,相比于其他渠道,线上渠道竞争最为公平充分,品牌之间价格战成为常态。

补钙品行业各类渠道对比

| 渠道类别 | 现状及成长性 | 优势 | 劣势 |

| 传统渠道 | 相当长的时间内仍然是主要渠道,主要包括药店和商超。 | 相对于直销渠道模式,传统渠道固定资产投资少,依托渠道的客户,覆盖面广,符合当前消费习惯。 | 相对于直销渠道,传统渠道可控性差,终端铺面竞争激烈,与竞争对手区隔难,容易遭受终端拦截。 |

| 直销渠道 | 目前以及未来一段时间仍是主要渠道。 | 相对于传统渠道,直销渠道覆盖面广,推介新品牌灵活,利于消费者教育。 | 直销渠道本身存在申请直销牌照难的问题,管理复杂,人员管理成本高。 |

| 线上渠道 | 国内线上电商渠道虽然发展较晚,但成长速度快。 | 方便灵活,固定投资少,新品牌推介快。 | 受传统消费观念制约,物流过程难以控制。 |

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。