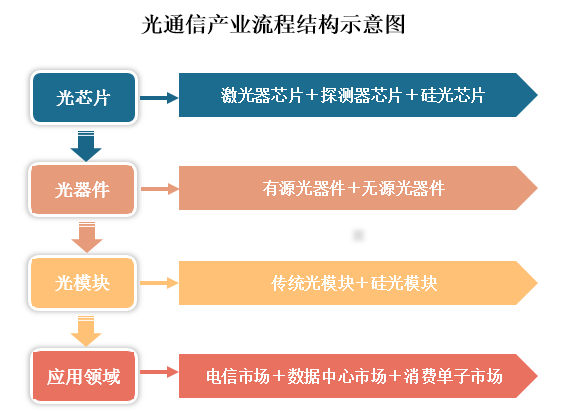

光芯片主要用于光电信号转换,遵循“Chip-OSA-Transceiver”的封装顺序,激光器芯片(Chip)通过传统的TO封装或新兴的多模COB封装形式制成光模块(Transceiver)。在光通信系统中,常用的核心光芯片主要包括DFB、EML、VCSEL三种类型,分别应用于不同传输距离和成本敏感度的应用场景。

从流程来看,光芯片被组装进光器件中然后通过一定的封装模式封装成光模块进而应用到电信以及数据中心市场中,光芯片占据光器件成本的60%以上,占据光模块成本的50%以上。同时光芯片也是处在整个光通讯产业的核心位置,是链条中技术最复杂、价值最高的环节。

资料来源:观研天下整理

行业现状

1、市场规模扩大,5G助力光芯片需求增长

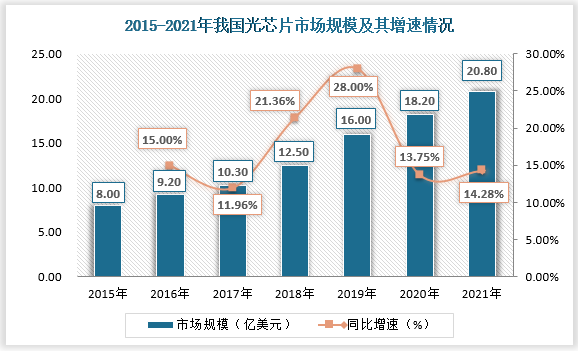

根据观研报告网发布的《中国光芯片行业现状深度研究与发展前景分析报告(2022-2029年)》显示,近年来,我国已逐渐经成为全球最大的光通信市场,光芯片市场规模也逐年扩大。从2015年到2021年,国内光芯片市场规模已经从8亿美元扩大至20.8亿美元,年均复合增长率超15%。

资料来源:公开资料整理

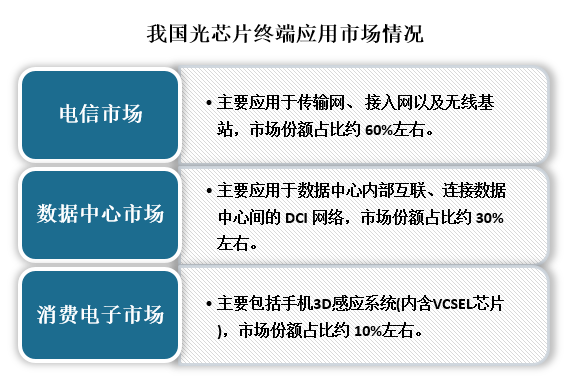

我国光芯片市场规模的扩大离不开市场需求的增长,从我国光芯片终端应用市场来看,电信市场、数据中心市场、以及消费电子市场是其主要应用市场。其中,电信市场份额占比约60%;数据中心市场份额占比约30%;消费电子市场市场份额占比约10%。

资料来源:观研天下整理

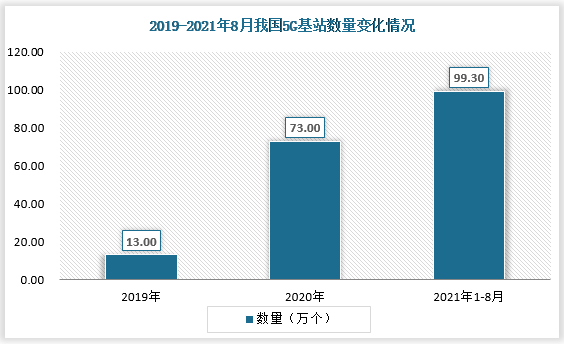

随着我国5G时代的到来,国内电信市场、数据中心市场以及消费电子市场也都迎来发展机遇。据悉,早在去年8月,我国已开通建设5G基站数量已有99.3万个,排名全球下第一。5G基站已经覆盖全国所有地级市、95%以上的县区和35%的乡镇。

资料来源:观研天下整理

国内5G基站的大规模建设使得光模块需求再次被拉动,光芯片需求也随之增长。

而且,一般情况下,5G单基站光模块数要比4G单基站光模块数2-4个,5G基站的建设对光芯片的需求起到较大的拉动作用。根据测算,5G基站光芯片市场规模约为4G基站2.8倍左右。

我国光芯片应用与4G和5G基站情况对比

| 指标 | 4G | 5G |

| 单基站光模块数(个) | 6-8 | 8-10 |

| 光模块速率(bps) | 前传6G/10G,回传1.25G | 前传25G,中传/回传100G、200G |

| 光芯片类型 | EP/DFB | DEB/EML |

资料来源:观研天下整理

2、中低端光芯片技术已相对成熟,高端光芯片技术缺失

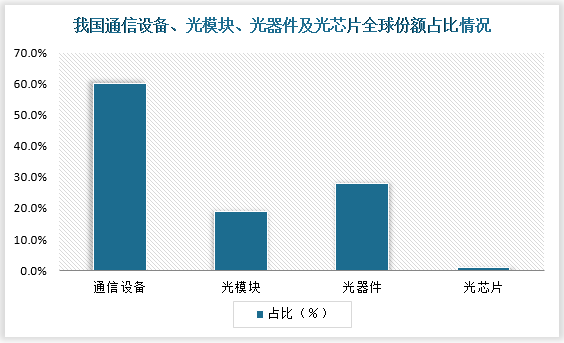

据数据显示,我国通信设备占全球份额40%-70%,光模块占全球份额约18%-20%;光器件占全球市场份额约25%-30%,但光芯片占全球市场份额却只有约1%。光芯片作为光通信产业的上游技术密集型行业,其在光器件的成本占比一直居高不下,位于30%-60%之间。这主要是因为当前我国光芯片行业还存在产能产量不足,国产化率低,高端光芯片技术缺失等问题。

资料来源:观研天下整理

我国光芯片产能产量方面,国内能够生产光芯片的企业约30余家,实现量产的只有5家左右;光芯片技术方面,大多数企业能大批量生产低端芯片,仅有少数厂商可以生产中高端芯片,且产能有限,市场占比不足1%。

目前国产光芯片仍以中低端为主;而高端的外延片需向国际外延厂进行采购,限制了高端光芯片的发展。以激光器芯片为例,我国能够规模量产 10G 及以下中低速率激光器芯片,25Gb/s激光器仅少部分厂商技术接近成熟,实现批量发货,25G 以上速率激光器芯片大部分厂商仍在研发或小规模试产阶段。整体来看高速率光芯片严重依赖进口,与国外产业领先水平存在一定差距。

核心光芯片、电芯片国内外产品化能力对比情况

| 光/电芯片 | 对应光模块 | 国内产品化能力 | 国外产品化能力 |

| 25G波特率DFB | 25G BiDi25G Duplex LR | 样机 | 批量 |

| 25G波特率波长可调LD | 25G波长可调 | 开发 | 样机 |

| 2SG波特率PIN | 25G BiDi2sG Duplex 300m2SGLR2SG Tunable | 小批量 | 批量 |

| 2SG波特率PIN | 25G BiDi2SG Duplex 300m25GLR2SG Tunable | 开发 | 批量 |

| 25G波特率DFB | 50G PAM4 10km | 开发 | 批量 |

| 25G波特率EML | S0G PAM4 40km | 开发 | 批量 |

| 25G波特率PIN | 50G PAM4 10km | 小批量 | 批量 |

| 25G波特率APD | S0G PAM4 40km | 开发 | 批量 |

| 25G波特率EML | 50G PAM4 10km | 实验室 | 样品 |

| 100Gb/s相关集成光收发芯片 | 100G/200G相干 | 批量 | 批量 |

| 相干DSP | 100G/200G相干 | 开发 | 批量 |

| 25G波特率线性驱动器/线性TIA | 50G PAM4 10/40km | 样品 | 批量 |

| PSM4 DSP | 50G PAM410/40km | 开发 | 批量 |

资料来源:公开资料整理

3、政策助力,企业积极布局

国产中高端光芯片技术上的缺失,仍是行业的一大痛点。而高速光芯片的稳定性和量产能力取决于设备的精度、参数,人的经验,资本的投入,光芯片设备投资大,没有资本力量介入单靠一家公司很难投入研发与生产。目前,国内人才引进环境与政策都比较好,而且也可以在境外设立研究所,因此各大企业也纷纷布局。

2017-2021年我国光芯片行业部分相关政策法律法规情况

| 时间 | 颁布机构 | 名称 | 相关内容 |

| 2021年11月 | 工信部 | “十四五”信息通信行业发展规划 (工信部规〔2021〕164号) | 到2025年,信息通信行业整体规模进一步壮大,发展质量显著提升,基本建成高速泛在、集成互联、智能绿色、安全可靠的新型数字基础设施,创新能力大幅增强,新兴业态蓬勃发展,赋能经济社会数字化转型升级的能力全面提升,成为建设制造强国、网络强国、数字中国的坚强柱石 |

| 2021年7月 | 工信部 | 《新型数据中心发展三年行动计划(2021-2023年)》(工信部通信〔2021〕76号) | 用3年时间,基本形成布局合理、技术先进、绿色低碳、算力规模与数字经济增长相适应的新型数据中心发展格局 |

| 2021年3月 | 工信部 | 《“双千兆”网络协同发展行动计划(2021-2023年)》(工信部通信〔2021〕34号) | 用三年时间,基本建成全面覆盖城市地区和有条件乡镇的“双千兆”网络基础设施,实现固定和移动网络普遍具备“千兆到户”能力。千兆光网和5G用户加快发展,用户体验持续提升。增强现实/虚拟现实(AR/VR)、超高清视频等高带宽应用进一步融入生产生活,典型行业千兆应用模式形成示范 |

| 2021年1月 | 工信部 | 《基础电子元器件产业发展行动计划(2021-2023年)》(工信部电子〔2021〕5号) | 重点发展高速光通信芯片、高速高精度光探测器、高速直调和外调制激光器、高速调制器芯片、高功率激光器、光传输用数字信号处理器芯片、高速驱动器和跨阻抗放大器芯片 |

| 2020年6月 | 工信部 | 《工业互联网专项工作组2020年工作计划》(工信厅信管函〔2020〕153号) | 开展5G工业互联网专网频率使用兼容性试验,规范物联网、工业互联网频率使用;建设工业互联网大数据中心;加快工业互联网关键共性技术攻关 |

| 2020年3月 | 工信部 | 《工业和信息化部办公厅关于推动工业互联网加快发展的通知》(工信厅信管〔2020〕8号) | 改造升级工业互联网内外网网络;建设工业互联网大数据中心;深入实施“5G+工业互联网”512工程 |

| 2019年11月 | 工信部 | 《“5G+工业互联网”512工程推进方案》(工信厅信管[2019]78号) | 到2022年,突破一批面向工业互联网特定需求的5G关键技术;打造5个产业公共服务平台 |

| 2017年12月 | 中国电子元件行业协会 | 《中国光电子器件产业技术发展路线图(2018-2022年)》 | 25Gb/s及以上DFB激光器芯片规模生产,200G、400G产品规模化生产,提高核心光电子芯片国产化 |

| 2017年10月 | 工信部 | 《产业关键共性技术发展指南(2017年)》(工信部科[2017]251号) | 将“高速光通信关键器件和芯片技术”列入优先发展范畴 |

| 2017年1月 | 国家发改委 | 《战略性新兴产业重点产品和服务指导目录》 | 包括为新一代通信配套的光器件、半导体激光器件等在内的新型元器件作为下一代信息网络产业的重要组成部分 |

资料来源:观研天下整理

随着行业政策的持续利好,对企业而言,光通信芯片的市场前景广阔,因此国内的通讯企业纷纷加大投入,积极布局光芯片行业。其中华为、峰火等通讯巨头在光通信芯片上投入巨大,中兴、海信等公司也在积极布局。

2021年我国美容美发行业品牌营业门店数量TOP10

| 企业名称 | 布局情况 |

| 华为 | 早在 2013 年,就通过收购比利时硅光子公司 Caliopa 加入光通信芯片战场,后来又收购了英国光子集成公司 CIP。 |

| 烽火科技 | 该公司设立子公司研发光通信芯片。光迅科技就是烽火科技旗下子公司之一,其芯片自给率达到 95%左右,但集中在中低端芯片。烽火通信投资的飞思灵公司也专注于光通信系统设备及光模块器件所需芯片研发、设计,目前飞思灵产品己经覆盖了从光通信系统设备到光模块器件相关的各类核心芯片。 |

| 华工科技 | 该公司在光通信芯片领域积极进行布局,不断完善产业链,成立光通信芯片公司提升高端产品研发能力。华工科技专家表示,公司正在加紧研发核心芯片,目前已做好大规模量产准备。 |

| 海信 | 海信对光通信芯片布局非常早。本世纪初,海信就进行光通信业务的布局,2005 年海信曾推出全球第一款可商用 GPON 模块。海信在 100G PON 光模块技术上也取得了突破。在资本运作方面,海信收购了日本光通信芯片公司和美国光通信芯片公司,完善产业布局。 |

资料来源:观研天下整理

二、发展趋势

1、市场规模将持续增长

当前,我国5G时代已经到来,光通信市场如火如荼,数据中心市场也不断得以释放,消费电子市场需求也越来越大,这些都需要依靠光传输系统的“心脏”光器件的加持,而光器件则又需要光芯片的支撑。随着行业的相关支持性政策持续助力,企业的积极布局,未来我国光芯片行业市场规模将持续增长。

2、高速光芯片国产化进程将逐渐加快

当前,国内部分光模块龙头企业的速光模块工程技术研究中心表示,在50G/400G等PAM4光模块产品已经实现了较大突破,而且一些关键的芯片国内一些代表厂家也在积极研发当中。

国内外100Gb/s(10/40km)光模块核心芯片研发情况

| 关键芯片 | 国际代表厂家 | 国内代表厂家 |

| 53G Baud EML(10km) | 量产:SEDI、Lumentum、Broadcom | 量产:索尔思(原境外半导体企业)研发中:光迅科技、敏芯半导体、海信宽带 |

| 53G Baud EML(40km) | ||

| 53G Baud PIN(10km) | 量产:CGS、Albis | 量产:索尔思研发中:光迅科技、芯思杰 |

| 53G Baud PIN(40km) | / | / |

| 53G Baud APD(10km) | / | / |

| 53G Baud APD(40km) | 样品阶段:Macom | 研发中:芯思杰 |

资料来源:公开资料整理

我国是全球最重要的光通信大国,然而在光芯片领域,我国还有很大的进步空间,特别是高速光芯片领域。日前,世界著名半导体设计企业加拿大科光公司已经与河北沧州市签订合作协议书,确定河北科光化合物半导体生产项目落户沧州。投建项目是国际领先的全链条芯片生产项目,主要面向国内通信市场。项目建成后,将对加拿大科光公司最核心的几款产品进行规模化生产,预计年产值19亿元,拟上生产线将是世界上第三条高速光通信芯片生产线。这弥补了我国高端光芯片生产制造的空白,我国高速光芯片行业国产化进程速度有望加快。(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。