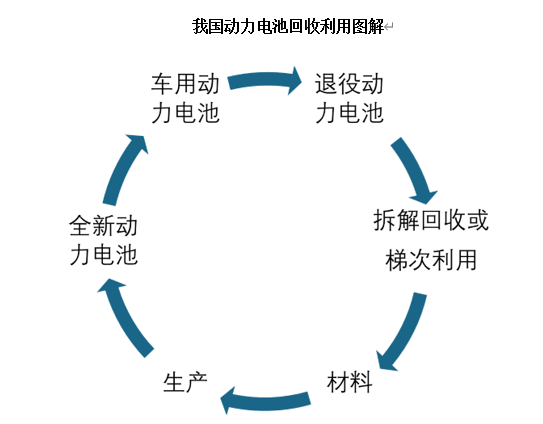

根据观研报告网发布的《2022年中国动力电池行业分析报告-行业全景评估与投资规划分析》显示,动力电池即为工具提供动力来源的电源,多指为新能源汽车、电动列车、电动自行车等提供动力的蓄电池。动力电池回收则主要是指将已经报废将动力蓄电池集中回收,通过工艺技术回收电池中的镍钴锰、铜、铝、锂等元素,再将这些材料循环利用回动力电池包,并应用在新能源汽车中。

动力电池回收主要有两大方式:梯次利用和拆解回收。其中梯次利用是将使用过的大功率动力电池,分检后继续用于其他领域,直至报废。报废后的动力电池将通过干法回收和湿法冶金,从废旧电池中提取锂、钴等有用金属则属于拆解回收

资料来源:观研天下整理

1、“换电”潮来临,动力电池回收赛道火热

动力电池是新能源电动汽车的“心脏”,占整车成本的30%-45%,直接影响着电动汽车的续航和安全性。一块新能源汽车动力电池的使用年限为4-6年,如今第一批新能源汽车正在经历“换电”潮。

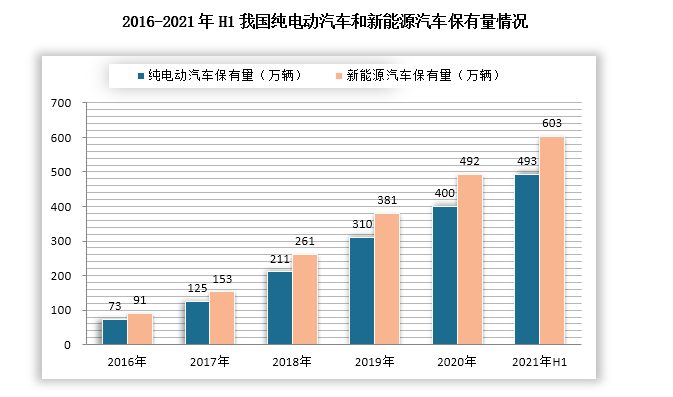

据公安部公布的数据显示,近几年我国纯电动汽车和新能源汽车保有量快速增长。截至今年6月底,全国纯电动汽车保有量为403万辆,新能源汽车保有量达603万辆。

数据来源:公安部

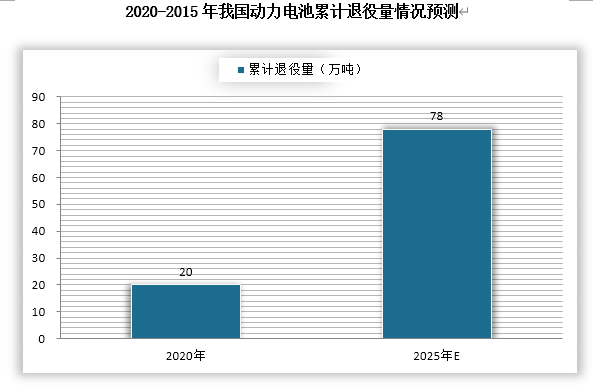

随着我国新能源汽车产业的发展,电池的报废渐成规模。今年年1-10月,我国动力电池产量累计159.8GWh,同比累计增长250.0%,装机量累计107.5GWh,同比累计上升168.1%。据中国动力电池回收与梯次利用联盟数据显示,2020年我国动力电池退役量为20万吨,到2025年,预测我国动力电池退役量将超过78万吨。

数据来源:中国动力电池回收与梯次利用联盟

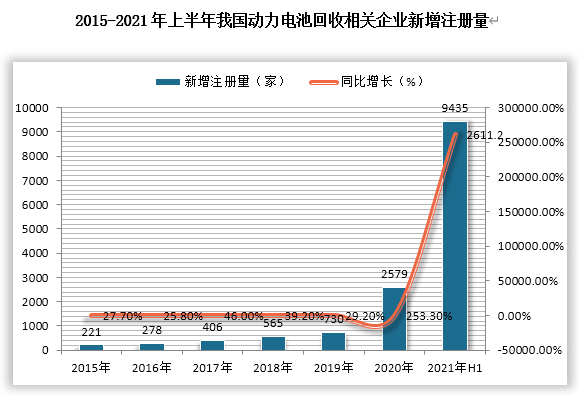

随着我国退役动力电池数量的增加,废动力电池回收行业市场规模也不断扩大。同时这也吸引了车企、环保公司、电池企业等快速入局。据企查查数据显示,目前我国现存“动力电池回收”相关企业共1.5万家,2020年全年新增2579家,2021年上半年新注册了9435家,同比增长2611.2%.

数据来源:企查查

国家政策推动动力电池回收利用体系完善

大量的动力蓄电池退役后,如果处置不当,随意丢弃,不仅会给社会带来环境影响和安全隐患,还会造成资源浪费。因此,动力电池回收利用十分重要。近两年,我国国家政府、发改委、工信部等部门也是频繁发布动力电池回收行业的相关政策,推动着我国动力电池回收利用体系的健全和完善。

2020-2021年我国动力电池回收行业相关政策情况

| 时间 | 政策名称 | 要点 |

| 2020年1月 | 《新能源汽车废旧动力蓄电池综合利用行业规范条件(2019年本)》《新能源汽车度旧动力蓄电池综合利用行业规范公告管理暂行办法(2019年本)》 | 从企业布局与项目选址、技术、装备和工艺、资源综合利用及能耗、环境保护要求、产品质量和职业数育等方面对新能源汽车废旧动力蓄电池进行多层次、多用途的合理利用过程提出规范。 |

| 2020年3月 | 《2020年工业节能与综合利用工作要点》 | 指出将推动新能源汽车动力蓄电池回收利用体系建设,深入开展试点工作,加快探索推广技术经济性强、环境友好的回收利用市场化模式,培育一批动力蓄电池回收利用骨下企业。 |

| 2020年4月 | 《中华人民共和国固体废物污染环境防治法》 | 新《固废法》规定:强化产生者责任制,电池大品牌和大代理,将涉及废旧电池回收;回收门槛大幅提高,须有国家认定正规的许可证;累计非法回收及非法处置危废超过3吨,如果没有回收资格证却大量囤积废旧电池将触犯刑律等。 |

| 2020年7月 | 《报废机动车回收管理办法实施细则》 | 回收拆解企业应当按照国家对新能源汽车动力蓄电池回收利用管理有关要求,对报废新能源汽车的废旧动力蓄电池或者其他类型储能装置进行拆卸、收集、贮存、运输及回收利用,加强全过程安全管理。 |

| 2020年10月 | 《新能源汽车产业发展规划(2021-2035年)》 | 完善动力电池回收、梯次利用和再资源化的循环利用体系,鼓励共建共用回收渠道。 |

| 2021年3月 | 《2021年政府工作报告》 | 提出要加快建设动力电池回收利用体系。 |

| 2021年7月 | 《”十四五“循环经济发展规划》 | 加强新能源汽车动力电池溯源管理平台建设,完善新能源汽车动力电池回收利用溯源管理体系。推动新能源汽车生产企业和废旧动力电池梯次利用企业通过自建、共建等方式,建设规范化回收服务网点。 |

| 2021年8月 | 《新能源汽车动力蓄电池梯次利用管理办法》 | 鼓励采用先进适用的工艺技术及装备,对废旧动力蓄电池优先进行包(组)、模块级别的梯次利用,电池包(组)和模块的拆解。 |

| 2021年11月 | 《锂离子电池行业规范条件(2021年版)》(征求意见稿) | 鼓励企业在产品前端设计增加资源回收和综合利用,健全锂离子电池的生产、销售、使用、回收、综合利用等生命周期资源综合利用。 |

资料来源:观研天下整理

3、动力电池原材料价格暴涨,增厚动力电池回收收益

当前我国国内新能源汽车多数使用的是三元锂电池和磷酸铁锂电池,随着新能源汽车的不断推广和应用,动力电池装机需求也得到爆发,从而带动了上游原材料价格的暴涨,增厚了动力电池回收的收益。

元锂电池所需的原料一般为镍钴锰酸锂,镍和钴,而镍和钴本身就是属于稀有金属,其中钴在全球总储量不到800万吨,随着全球经济的发展,镍和钴市场供不应求的局面越演越烈。今年10月,伦镍大涨4.6%至20963美元/吨,创下2014年5月以来的历史新高;12月,国内电解钴现货均价也已升至2018年11月以来的高位,达到449000元/吨。金属钴的价格从去年12月吨价26.5-27万元上涨到今年吨价36.3-38.2万元,最大涨幅超过30%。

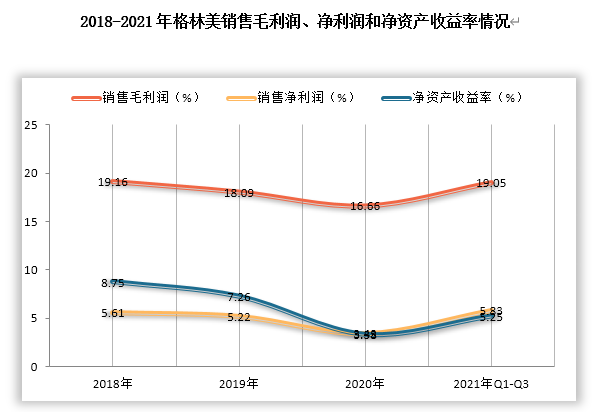

动力电池原材料价格上涨,动力电池回收行业的回收产成品收益也随之提升。以行业上市龙头企业格林美为例,受到电池原材料(即回收产成品)涨价影响,2021年格林美前三季度收益明显增加,销售毛利润同比上升12.82%,销售净利润同比上升49.23%,净资产收益率同比增长91.61%。

数据来源:公开财报

4、国内多数锂电池回收产能处于空置状态

一般而言,动力电池从车辆退役下来,仍有80%左右的剩余容量。通过检测、分类、重组为梯次产品,可降级用于储能、备电等场景,对于无法梯次利用的电池进行再生利用,可以提取电池内部的钴、镍、锰等金属,或修复正负极材料,以实现资源最大化利用。国内新能源汽车多数搭载三元锂电池和磷酸铁锂电池,对于磷酸铁锂电池,由于不含有钴等贵重金属,回收拆解经济效益不高,但其循环性能较优,因此磷酸铁锂电池倾向适用于梯次利用。对于三元电池,因其含有钴贵金属元素,循环性能欠佳,因此三元电池倾向于拆解利用。

2020年我国动力电池累计退役总量约20万吨,但据GGII数据,2020年全国退役动力电池回收量仅4.2万吨。而截至今年8月底,国内由工信部认证的合规企业锂电池拆解和回收的产能有100万吨以上。可以看出当前我国国内多数合规锂电池回收企业产能处于空置状态。

我国动力电池回收主要企业产能情况

| 年份 | 产量(万件) |

| 格林美 | 13万吨 |

| 赣锋锂业 | 10万吨 |

| 威能电源 | 10万吨 |

| 桑德集团 | 10万吨 |

| 华友钴业 | 6.5万吨 |

| 豪鹏科技 | 5万吨 |

| 邦普 | 3万吨 |

| 比克集团 | 3万吨 |

资料来源:观研天下整理

究其原因主要是因为行业不公平竞争、“劣币驱逐良币”的问题一直存在,正规的动力电池回收企业的规范投入、环保投入成本较高,而非规范企业、小作坊在这方面几乎零投人,因此其可以用更高的价格买走电池,便出现“劣币驱逐良币”这一问题。除此之外,我国退役动力电池收集困难。当前我国并没有相关规定要求动力电池需要强制回收,而且我国动力电池回收体系也不完善,存在着不愿意回收、收集困难、运输成本过高等问题。这也就导致了行业市场上的头部企业除了要与竞争对手进行残酷竞争之外,还要被不合规的小企业错位打击。

目前我国动力电池回收行业还处在初期发展阶段,市场不成熟,回收政策体系产业链都不完善、行业不公平竞争、退役动力电池收集困难问题一直存在。这些问题的解决是需要靠我国动力电池相关政策的完善,产业链的紧密合作,行业内严格的回收标准和市场监管等多方面的共同努力,这绝不会是一件一蹴而就的事情。

总体来说,我国动力电池回收行业未来发展前景是广阔的。在“双碳目标”和国民环保意识不断增强的背景下,我国新能源汽车保有量得到快速增长,而且目前国家仍在大力推广新能源汽车,相应的动力电池也迎来爆发式增长,按照动力电池4-6年的退役周期规律发展,未来几年我国动力电池退役量也将逐渐增加,因此我国动力电池回收市场规模必将持续扩大,到2025年其市场规模有望达到千亿级别。(LQM)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。