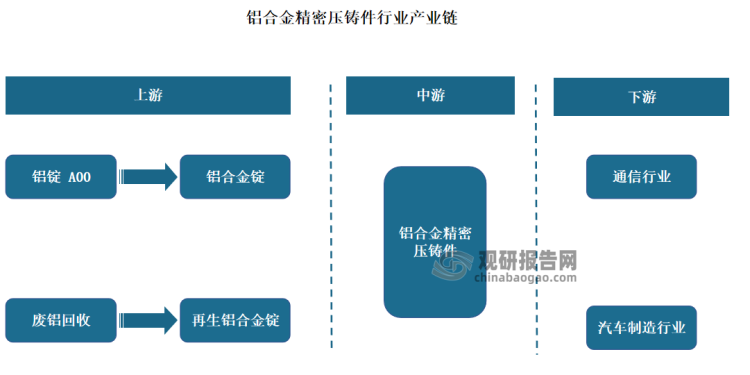

铝合金压铸件是指通过铸造获得的铝或铝合金设备和装置。铝合金压铸件生产过程中所需的原材料主要是由铝锭 A00 或再生铝添加铜、镁、硅 等金属或非金属元素后加工形成的铝合金锭;压铸产品下游应用领域涉及通信、 汽车、家电、航空航天、医疗器械等众多行业,其中通信和汽车行业是主要应用领域。

资料来源:观研天下整理

一、上游市场

根据观研报告网发布的《中国铝合金精密压铸件行业发展现状研究与投资前景预测报告(2023-2030年)》显示,铝合金压铸件上游主要是铝、铜、镁、硅 等金属材料。其中铝锭的供应及价格变动对行业产生直接影响。现阶段行业主要原材料供给充足,铝原料价格受到经济周期、市场供求等各因素的影响,整体呈现上升趋势。

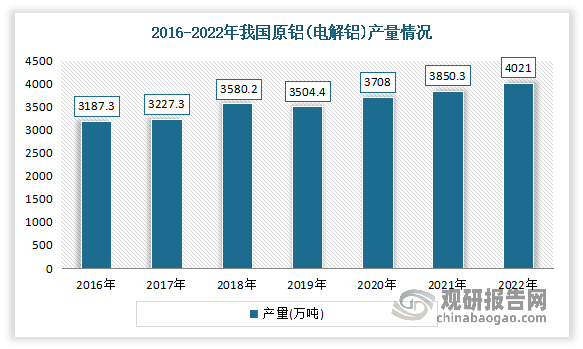

1、原铝

工业铝电解槽所产出的液体铝,经过净化、澄清和除渣之后,铸成的商品铝锭。我国是铝工业大国,产量和消费量连续20年位居世界第一。数据显示,2022年我国原铝(电解铝)产量达4021万吨,同比增长4.4%。

数据来源:观研天下整理

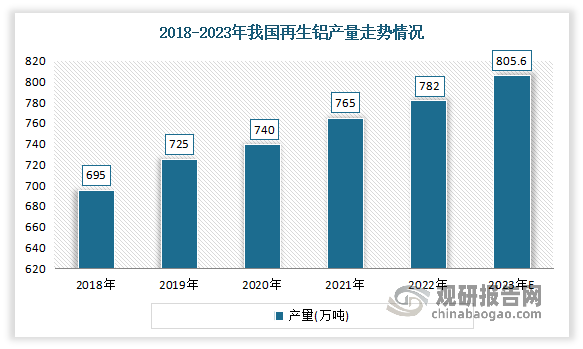

2、再生铝

再生铝行业作为铝行业重要组成部分,是节省资源、节约能源、保护环境的有力措施,是我国有色金属行业循环经济的重要组成部分,属于铝行业发展的主要方向。近年来我国再生铝产量持续上升。2018-2022年我国再生铝产量从695万吨增长到了782万吨。预计2023年我国再生铝产量将达805.6万吨。

数据来源:观研天下整理

目前我国铝合金精密压铸件上游市场上有中国铝业、云铝股份、立中集团、博威合金、顺博合金等企业。

我国铝合金精密压铸件上游市场部分企业竞争优势情况

|

竞争优势 |

|

|

中国铝业 |

产能优势:公司氧化铝产能位居全球第一、原铝产能全球第二、炭素产能全球第一、精细氧化铝产能全球第一。 |

|

资源优势:公司重视国内资源获取的同时,积极在非洲、东南亚等地获取海外新的铝土矿资源,提高可持续发展能力,不仅国内铝土矿资源拥有量第一,还在海外拥有铝土矿资源18.1亿吨,资源保障年限超过60年。 |

|

|

产业链优势:公司构筑了以铝土矿、氧化铝、电解铝、铝合金产品为主体的产业链,业务涵盖了从矿产资源开采、氧化铝生产、电解铝和铝合金生产、高新技术开发与推广、国际贸易、物流服务、能源电力等多个方面。 |

|

|

行业地位优势:公司是中国最大的氧化铝,原铝和铝加工生产商,也是全球第二大氧化铝生产商和第三大原铝生产商。公司在中国氧化铝,原铝及铝加工市场占据领先的战略性地位。 |

|

|

技术优势:公司拥有充足且可靠稳定的铝土矿资源及提炼技术。 |

|

|

云铝股份 |

产业链优势:公司坚持走绿色低碳发展之路,准确把握铝行业发展规律,以打造绿色、低碳、清洁、可持续的绿色铝一体化产业模式为核心,构建了从铝土矿、氧化铝、电解铝到终端产品绿色铝完整产业链。 |

|

产品优势:公司大力推进“合金化”战略,扩大铝的应用和向中高端产品升级,研发并产业化铝焊材、高精铝、IT 用高端铝合金、新型锻造铝合金、航空用铝合金、3N 铝锭等具有竞争优势的新产品,实现产品高端化。 |

|

|

资源优势:根据目前勘查情况,云南省铝土矿主要集中于滇东南(文山州),公司着力加大文山地区铝土矿开发力度,依托自有铝土矿资源优势,云铝文山已形成年产 140 万吨氧化铝生产规模,为公司绿色铝产业发展提供了较强的铝土矿—氧化铝资源保障。 |

|

|

产能优势:公司还具备铝用阳极炭素产能 80 万吨,石墨化阴极产能 2 万吨,与索通发展合资建设年产 90 万吨阳极炭素项目已顺利投产,公司权益炭素产能达到 113.5 万吨。 |

|

|

立中集团 |

产业链优势:公司已建成再生铝回收平台和危废处理产能,从再生铝原材料的采购端到生产后的铝灰处理,有效的将公司产业链打通,形成产业链闭环。 |

|

市场地位优势:在功能中间合金新材料领域,公司产销规模始终处于行业领先地位。在再生铸造铝合金材料领域,公司经过三十多年的发展,已成为我国最大的再生铸造铝合金生产企业之一,业务规模行业领先,市场占有率位居前列。 |

|

|

生产优势:公司在天津、河北保定、吉林长春、河北秦皇岛、山东烟台、山东滨州、广东广州、广东清远、广东英德、湖北武汉、江苏扬中和扬州等地区建有铸造铝合金材料生产基地,现有总产能130万吨,同时,公司正在江苏邳州、长春、泰国等地新建产能,产品销售覆盖东北、华北、华东、西北和华南等多个国内主要汽车产业生产集群地。 |

|

|

研发优势:在功能中间合金新材料领域,公司的中间合金产品研发拥有得天独厚的铸造铝合金、变形铝合金材料和铝合金车轮协同研发、实验、应用平台。公司先后成立了国家国际科技合作基地、河北省航空航天金属材料技术创新中心、河北省功能中间合金新材料工程研究中心、中科院包头稀土应用中心、英国布鲁内尔大学联合研究中心和瑞典实验室等8大研发平台。 |

|

|

人才优势:公司技术研发中心现有博士、专家、硕士等50多人组成的研发团队。 |

|

|

博威合金 |

市场地位优势:公司已形成了完备的自主知识产权体系和产品系列,是全球有色合金行业引领材料研发的龙头企业之一。 |

|

专利优势:公司累计申请发明专利 392 项,授权发明专利 264项,现有有效授权发明专利 132 项,其中包含美国专利 8 项、欧洲专利 6 项、日本专利 5 项、韩国专利 2 项、台湾专利 2 项。 |

|

|

研发优势:公司着重集成创新,积极与国内外知名高校和研究机构合作,形成了独特的技术、研发集成平台,成为我国有色金属合金材料研发的引领者。 |

|

|

品牌优势:公司通过多年的美国、欧洲市场营销和推广积累,已经连续 6 年位列美国布隆伯格新能源(BNEF)全球光伏组件制造商银行可贷性一级供应商列表,连续 4 年位列美国光伏进化实验室(PVEL)全球光伏组件可靠性加严测试顶级性能供应商列表,通过差异化的服务,公司品牌得到美、欧光伏客户高度认可。 |

|

|

区位优势:在生产成本方面,与中国大陆相比越南子公司所属地区工人平均工资水平及电费等能源价格较低,有利于降低产品生产成本;在税收成本方面,越南政府为吸引外资推出了多项税收优惠政策,2018 年公司被评为越南高新技术企业,享受“四免九减半”的税收优惠政策。 |

|

|

顺博合金 |

经营优势:公司目前已在重庆合川、广东清远、江苏溧阳、湖北襄阳拥有生产基地,已初步形成了辐射西南地区、华南地区、华东地区及华中区域等再生铝主要消费市场的经营网络。 |

|

营运优势:公司多年来通过对采购、生产、销售、融资、内部管控等全业务链条的深入精细化管理和不断完善,保持了高效的运行效率,实现了较高的净资产收益率,给股东带来良好的回报。 |

|

|

技术优势:公司多年来一直从事再生铝行业,已经拥有与生产经营有关的多项专利和非专利技术,在原材料合理选配、预处理、合理提高铝回收利用率、降低能耗、余热可持续利用等方面拥有较强的技术储备和技术优势,是《再生铸造铝合金原料》(GB/T38472-2019)的起草单位之一。 |

二、中游市场

2017-2021年我国的铝合金铸件呈现先下降后上涨的趋势。2021年得益于下游新能源汽车销量的上涨,我国的铝合金铸件产量得到大幅度的上涨,达到720万吨。而预计随着环保和节能需求推动汽车轻量化快速发展,使得铝合金压铸件更多应用到汽车零部件当中,将持续增加对铝合金压铸件的市场需求。

资料来源:观研天下整理

目前我国铝合金精密压铸件市场主要企业有文灿股份、爱柯迪、宁波旭升、大富科技、东山精密等。

我国铝合金精密压铸件市场主要企业竞争优势情况

|

企业名称 |

竞争优势 |

|

文灿股份 |

客户优势:公司与国内外知名汽车整车厂商及一级零部件供应商建立了稳固的合作关系,如大众、奔驰、宝马、奥迪、雷诺等国际知名整车厂商,特斯拉、蔚来汽车、理想汽车、小鹏汽车、广汽新能源等新能源汽车厂商,比亚迪、吉利、长城汽车、赛力斯等国内知名整车厂商,以及采埃孚(ZF)、博世(BOSCH)、大陆(Continental)、麦格纳(MAGNA)、法雷奥(VALEO)、本特勒(Benteler)等全球知名一级汽车零部件供应商。 |

|

技术优势:公司传统的技术优势为高压铸造,在近年设立江苏文灿后进一步建设发展低压铸造工艺;同时公司2020年完成了法国百炼集团的收购,法国百炼集团核心产品包括汽车制动系统、进气系统、底盘结构件等产品领域的精密铝合金铸件产品,具有系统级的研发能力,产品工艺为重力铸造和低压铸造,核心工艺为重力铸造。 |

|

|

先发优势:公司多年以来持续研发并提升高真空压铸技术、应用于高真空压铸的模具技术、特殊材料开发或制备技术及相关生产工艺技术,为车身结构件积累了丰富的技术和经验,并且公司所开发和量产的车身结构件系列是比较完整和全方位的,涉及的产品有车门框架、前后梁及侧梁、前后减震塔、扭力盒、扭力盒支架、A柱、D柱等等,先后为奔驰、特斯拉、蔚来、小鹏、广汽AION等批量供应铝合金车身结构件,在铝合金压铸的车身结构件方面形成先发优势。 |

|

|

爱柯迪 |

客户优势:公司的业务均衡覆盖美洲、欧洲以及亚洲的汽车工业发达地区,主要客户为全球知名的大型跨国汽车零部件供应商及新能源主机厂,包括法雷奥(Valeo)、博世(Bosch)、麦格纳(Magna)等。 |

|

研发设计优势:公司一直积极参与客户产品的先期研发工作,凭借高水准的模具设计、生产能力,结合公司与全球知名的大型跨国汽车零部件供应商及新能源主机厂合作所积累的丰富的产品开发经验,现已基本形成客户提供产品设计图,公司从模具设计制造、压铸、精密机械加工和组装等全生产环节的工艺性角度完善产品结构设计、降低生产成本的联合开发模式。 |

|

|

宁波旭升 |

技术优势:公司具备压铸、锻造、挤出三大工艺。 |

|

产品优势:公司基本覆盖汽车动力系统、底盘系统、电池系统最核心的铝合金产品,产品品类丰富,可以满足新能源汽车轻量化铝制品的一站式需求。 |

|

|

客户优势:公司已成为特斯拉、奔驰、宝马、北极星、长城、采埃孚、法雷奥西门子、宁德时代等国际知名整车厂及一级供应商的合作伙伴。 |

|

|

品牌优势:因为企业快速的新产品开发能力及质量管控水平,公司荣获特斯拉“杰出合作伙伴”,获得众多客户的尊重与肯定。 |

|

|

大富科技 |

工艺优势:公司现已拥有近50种完善的精密制造工艺,为机械、电子、射频、自动化等各领域从原材料到成品的整个流程提供一站式优质服务,产品自制能力高达95%。 |

|

服务优势:公司拥有针对精密机电产品纵向一体化、垂直整合的全流程制造能力,能够实现产品设计与模具设计并行、模具设计与模具制造并行、产品设计与工艺准备并行、制造加工与设计优化并行,既可缩短产品的技术准备和制造周期,加快对客户的响应速度,又适应了行业定制化的特点,满足客户个性化的需求。 |

|

|

客户优势:公司产品应用于通信、智能终端和汽车零部件等领域,主要客户是国内外领先的移动通信主设备商、智能终端厂商与汽车厂商等,包括华为、爱立信、诺基亚、苹果、英美烟草、博世、电装等全球一流优质客户。 |

|

|

品牌优势:公司具备领先的技术实力、品质保障能力、产能快速响应等综合能力,已得到市场与客户的高度评价与认可。 |

|

|

东山精密 |

产品优势:公司产品线横向已形成了涵盖电子电路、光电显示、精密制造三大板块的业务布局,能为客户提供多种智能互联互通领域基础核心器件。 |

|

产业链优势:公司积极发挥各业务板块在研发、技术、供应链、产品和市场等方面的协同性,通过整合内部资源和协同发展,逐步构建起纵向一体化的产业链协同优势。 |

|

|

客户优势:公司客户群体丰富,涉及消费电子、通信设备、工业设备、汽车等多个行业,能为公司抵御不同行业经营的季节性和周期性影响,并在保持公司业务稳定发展的基础上,帮助公司积累了与不同行业客户合作发展经验,提升公司的核心竞争力。 |

|

|

研发优势:现已形成完备的开放式研发体系和高效的研发机制,建立了一支专业水平突出、行业经验丰富、创新能力强劲的全球化研发团队。 |

|

|

技术优势:通过对新材料、新技术、新制程等方面持续的研发投入,公司不断探索智能、互联互通领域核心器件的前沿制造工艺,为服务未来的创新业务如AR\VR、IoT、MiniLED显示及新能源汽车等奠定了坚实的基础。 |

|

|

生产优势:公司也高度重视生产技术创新升级,两化融合发展已取得了一定成效,通过全力推进工业化和信息化的高度融合,大力发展智能制造,建设智慧工厂。 |

三、下游市场

目前我国铝合金精密压铸件行业主要应用于通信领域和汽车领域。

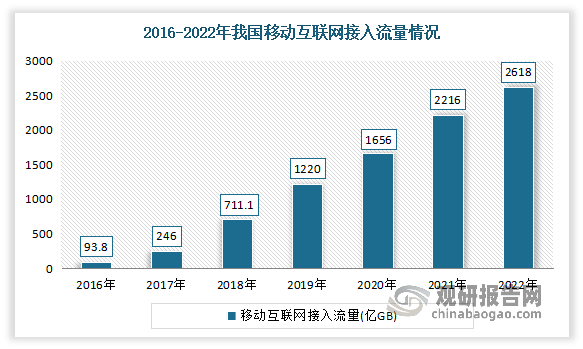

1、通信领域

近年来随着电商直播、短视频、云游戏等视频类应用的发展,我国移动网络的接入流量急剧上升。数据显示,我国移动互联网接入流量由2016年的93.8亿GB增长至2021年的2216亿GB,复合年均增长率达88.22%。2022年,我国移动互联网接入流量达2618亿GB,比上年增长18.1%。

数据来源:观研天下整理

目前我国通信主设备商已形成寡头垄断的市场格局。有数据显示,截至 2021 年上半年,在全球 5G 系统设备市场,华为以 35.2%的市场份额稳居第一;其次为爱立信,占比为21.5%。

2、汽车领域

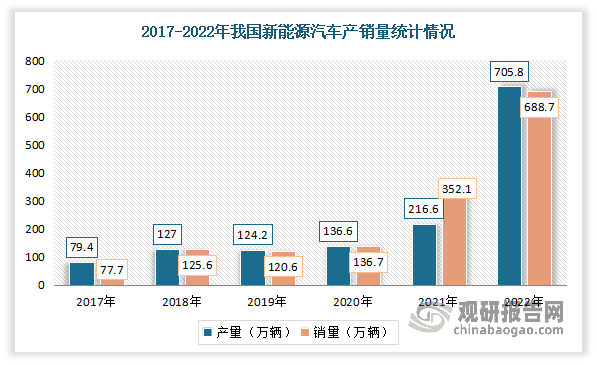

受益于新能源汽车的快速发展及汽车零部件轻量化的发展趋势,汽车领域铝合金精密压铸件将保持快速增长。经过20多年的发展,我国新能源汽车已经占据明显的市场优势,同时具备了一定的产业比较优势,成为制造业领域为数不多的具有世界竞争力的产品。目前我国已成为全球最大的新能源汽车市场。据中国机械工业联合会统计,2022年,我国新能源汽车产销量分别完成705.8万辆和688.7万辆,产销量同比增长均超过90%。

数据来源:观研天下整理

目前我国汽车领域有上汽集团、比亚迪、一汽股份等一批优秀企业企业。

我国铝合金精密压铸件下游市场企业竞争优势情况

|

行业 |

企业名称 |

竞争优势 |

|

通信 |

华为 |

专利优势:截至2022年底,华为在全球共持有有效授权专利超过12万件。 |

|

市场地位优势:是全球领先的ICT(信息与通信)基础设施和智能终端提供商。 |

||

|

人才优势:2022年底研发员工约11.4万名,占总员工数量的55.4%。 |

||

|

战略优势:华为提出GUIDE商业蓝图,发布了“全面迈向5.5G时代”的理念。打造100多个场景化解决方案,成立煤矿、公路水运口岸、政务一网通、电力数字化、数字金融、机场与轨道等军团。 |

||

|

市场布局优势:华为云布局了全球29个地理区域,逐渐成为金融、制造等行业客户上云的首选。 |

||

|

爱立信 |

市场优势:爱立信的业务遍布全球180多个国家和地区。 |

|

|

市场地位优势:是全球领先的提供端到端全面通信解决方案以及专业服务的供应商。拥有全球超过35%的GSM/GPRS/EDGE市场份额,以及40%的WCDMA市场份额。 |

||

|

业务优势:全球业务包括:通信网络系统、专业电信服务、专利授权、企业系统、运营支撑系统(OSS)和业务支撑系统(BSS)。 |

||

|

产品优势:爱立信的2G、 3G、4G、5G无线通信网络被世界上各大运营商广泛使用和部署。 |

||

|

服务优势:能够为世界所有主要移动通信标准提供设备和服务,全球40%的移动呼叫通过爱立信的系统进行。 |

||

|

汽车 |

上汽集团 |

产业链优势:公司业务基本涵盖了汽车产业链的各环节,有利于充分发挥协同效应,提升整体竞争能力。 |

|

市场地位优势:公司整车产销规模多年来保持国内领先,产品门类齐全,销售服务网络点多面广,布局不断优化,有利于公司持续提高市场影响力和对用户需求的快速响应能力。 |

||

|

研发优势:公司已初步构建起自主品牌全球研发体系框架;主要合资整车企业的本土化研发实力也在不断提 升;新能源汽车研发自主掌控核心技术;汽车后市场加快创新布局,汽车金融服务领域创新能力突出,业务规模国内领先。 |

||

|

比亚迪 |

技术优势:作为全球新能源汽车产业的领跑者,比亚迪拥有庞大技术研发团队和强大科技创新能力,相继开发出一系列全球领先的前瞻性技术。目前,集团拥有电池、电机、电控及整车等核心技术,实现新能源汽车在动力性能、安全保护和能源消费等方面的多重跨越,加速推动全球汽车产业转型升级进程。动力电池领域,比亚迪开发出高安全磷酸铁锂电池,解决电动汽车电池在安全性、循环寿命和续航里程等方面的全球性难题。通过持续迭代创新,集团推出刀片电池和 CTB(Cell to Body)技术。 |

|

|

运营优势:集团推出的纯电动大巴、出租车和卡车等绿色交通已在全球 6 大洲、70 多个国家和地区、超过400个城市成功运营。 |

||

|

一汽股份 |

背景优势:前身为第一汽车制造厂,是国家“一五”计划重点建设项目之一。 |

|

|

生产优势:建立了东北、华北、华东、华南、西南等五大生产基地。 |

||

|

产品优势:构建了全球化研发布局,拥有红旗、解放、奔腾等自主品牌和大众(奥迪)、丰田等合资品牌。 |

||

|

销售优势:累计产销汽车超过5300万辆,销量规模位列中国汽车行业第一阵营。 |

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。