一、全球市场

质谱仪又称质谱计,分离和检测不同同位素的仪器,即根据带电粒子在电磁场中能够偏转的原理,按物质原子、分子或分子碎片的质量差异进行分离和检测物质组成的一类仪器。

质谱仪具有高精度优势,应用范围广。质谱仪分为有机质谱仪、无机质谱仪、同位素质谱仪三大类。有机质谱仪:提供化合物分子量、官能团 结构等信息,多与气相色谱、液相色谱联用,广泛应用于食品、环境、生命科学、 医药、新能源新材料等领域;无机质谱仪:检测微量的无机元素,多用于地质学、矿物学、重金属测定、环境监测等领域;同位素质谱仪:用于同位素分析, 多用于核反应研究等科研领域。

资料来源:观研天下整理

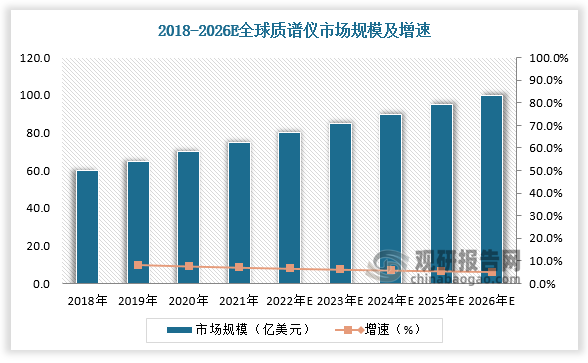

质谱仪作为分析仪器中作为重要的高端设备,具备高成长性。随着全球在药品研发上不断增加的投入,药品安全相关法规的不断完善;消费者对食品质量日益增长的关注;以及政府在环境检测、污染防治方面施加的各项举措,推动全球质谱仪市场高速增长。2021年,全球质谱仪市场规模达77亿美元,2018-2026年全球质谱仪市场规模年均复合增长率将达7.70%。

数据来源:观研天下数据中心整理

分地区来看,北美地区质谱仪市场规模最大,销售额占据全球市场的40%。北美地区质谱仪主要受生物医学和工业领域的政府投资不断增加以及代谢组学领域研发力度加大推动。美国是北美地区最大的质谱仪市场,加拿大其次。欧洲地区质谱仪市场规模排名第二,市场份额为32%,其中英国、法国、德国、意大利占据了主要市场份额。亚太地区市场规模排名第三,市场份额为20%。随着中国、印度、日本等国家对于质谱仪的需求增多以及海外企业在亚太地区设立生产工厂和研究中心,亚太地区有望成为全球质谱市场中增速最高的地区,其中中国预计将成为亚洲地区增长最快的质谱仪市场。

数据来源:观研天下数据中心整理

二、中国市场

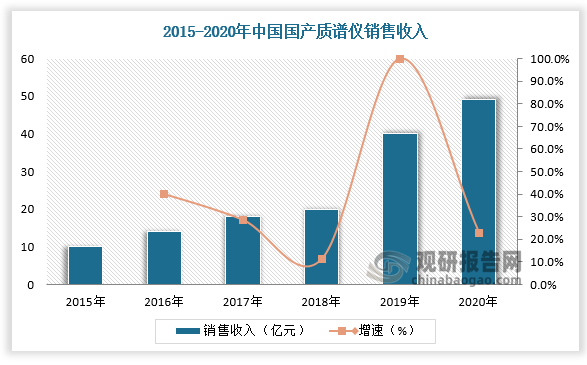

根据观研报告网发布的《中国质谱仪行业发展趋势分析与投资前景预测报告(2022-2029年)》显示,2020年中国质谱仪市场规模为142.2亿元,2015年至2020年中国质谱仪市场年均复合增长达19.44%,高于其他仪器。预计未来十年中国质谱仪市场规模仍将不断扩大。

数据来源:观研天下数据中心整理

中国质谱仪行业的发展始于20世纪50年代中期。随着核工业的发展,中国第一台同位素质谱仪于1963年在北分院研制成功,但未实现规模化生产,市场基本被进口仪器垄断。改革开放后,中国开始从国外引进质谱等相关技术。进入21世纪以来,随着质谱仪市场的快速增长,中国国产质谱仪的研发加快,销售收入高速增长。

中国质谱仪发展历程

|

时间 |

发展情况 |

|

1962年 |

京分析仪器厂研制成功中国第一台同位素质谱仪 |

|

1966年 |

成功研制中国第一台四极杆质谱仪 |

|

2006年 |

北京东西分析公司推出了中国第一台商业化四极杆气质联用仪,开启了国产商业化质谱仪的先河,随后涌现出一批国内公司研发国产质谱仪。 |

|

2010年 |

禾信仪器推出国内首台气溶胶飞行时间质谱仪 |

|

2014年 |

时为天瑞仪器子公司的厦门质谱研制出我国首款具有完全知识产权的国产商业化基质辅助激光解析电离飞行时间质谱仪(MALDI-TOF) |

|

2019年 |

谱育科技推出第一台国产三重四极杆质谱仪 |

|

近两年 |

国内科学仪器公司中已有聚光科技(子公司谱育科技)、禾信仪器,天瑞仪器、莱伯泰科等上市企业自主研发布局质谱仪市场。但其质谱产品以往多应用于环境监测、食品安全、工业过程分析等领域,在临床医疗、实验室科研等对质谱技术要求较高的领域的产品相对较少。 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

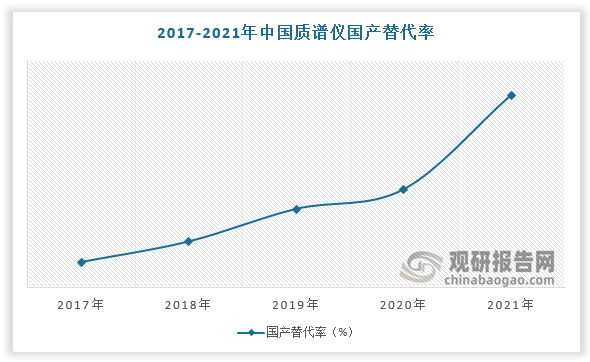

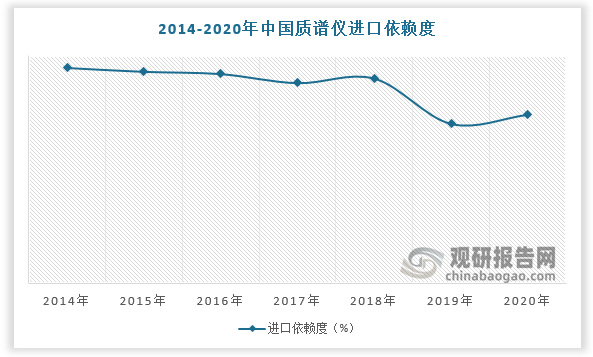

随着国产替代率逐年递增,中国质谱仪进口依赖度有所下降,但2020年仍高达74%,这主要由于中国质谱仪的国产产品多为低端产品,高端质谱仪仍然高度依赖进口。如在LC-MS领域,获批的仪器大多数是国内企业以OEM方式引进国外巨头企业的仪器和技术,仅有谱聚医疗(谱育科技在医疗临床检测领域布局的临床质谱产品平台)的PreMed5200和国科医工的LC-HTQ 2020是自主研发的仪器。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

中国质谱仪国产替代空间广阔。在政策方面,以谱育科技、禾信仪器为代表的一批国内企业在质谱仪的产品性能上已经达到国际水平,加上产品本土化的优势和政策扶持,国内企业在环境检测质谱领域的市占率持续提升,推动了我国质谱仪产业化的发展,为医疗、制药、科研等领域国产高端质谱仪的发展奠定了良好的基础。

质谱仪行业相关政策

|

时间 |

政策 |

部门 |

主要内容 |

|

2010 |

《国家火炬计划优先发展技术领域(2010年)》 |

科技部 |

重点支持在精度、量程、环境适应性或功能上有突破性发展的新型仪器仪表,以及采用新原理、新结构、新材料的新型仪器仪 |

|

2013 |

《产业关键共性技术发展指南》(2013年) |

工信部 |

将“质谱分析检测技术”明确列为具有应用基础性、关联性、系统性、开放性等特点的产业关键共性技术,优先发展 |

|

2016 |

《国家创新驱动发展战略纲要》 |

国务院 |

适应大科学时代创新活动的特点,针对国家重大战略需求,建设一批具有国际水平,突出学科交叉和协同创新的国家实验室,研发高端科研仪器设备,提高科研装备自给水平 |

|

2016 |

《“十三五”国家科技创新规划》 |

国务院 |

突破微流控芯片、单分子检测、自动化核酸检测等关键技术,开发全自动核酸检测系统、医用生物质谱仪、高通量液相悬浮芯片、快速病理诊断系统等重大产品,研发一批重大疾病早期诊断和精确治疗诊断试剂以及适合基层医疗机构的高精度诊断产品,提升我国体外诊断产业竞争力 |

|

2016 |

《“十三五”国家战略性新兴产业发展规划》 |

国务院 |

加强先进适用环保装备在冶金、化工、建材、食品等重点领域应用,加速发展体外诊断仪器、设备、试剂等新产品 |

|

2016 |

《仪器仪表行业“十三五”发展规划》 |

中国仪器仪表行业协会 |

以国家重点产业安全、自主、可控为契机,推进重点产品核心技术自主化进程,力争基本形成国家大型工程项目、重点应用领域自控系统和精密测试仪器的基本保障能力和重大科技项目所需自控系统和精密测试仪器的基础支撑能力 |

|

2017 |

《高端智能再制造行动计划(2018-2020年)》 |

工信部 |

提出了要加强智能再制造关键技术创新与产业化应用、推动智能化再制造装备研发与产业化应用、加快智能再制造标准研制等八大任务 |

|

2017 |

《战略性新兴产业重点产品和服务指导目录》(2016年版) |

国家发改委 |

将智能化实验分析仪器、在线分析仪器列为智能制造装备产业,大力发展医用质谱分析仪 |

|

2018 |

《战略性新兴产业分类(2018)》 |

国家统计局 |

将“实验分析仪器制造”列入“高端装备制造业”行业大类。 |

|

2019 |

《产业结构调整指导目录(2019年版)》 |

国家发改委 |

将“药品、食品、生化检验用高端质谱仪、色谱仪、光谱仪、X射线仪、核磁共振波谱仪、自动生化检测系统及自动取样系统和样品处理系统”列为鼓励类行业 |

|

2019 |

《关于促进中小企业健康发展的指导意见》 |

中共中央、国务院 |

以专精特新中小企业为基础,在核心基础零部件(元器件)、关键基础材料、先进基础工艺和产业技术基础等领域,培育一批主营业务突出、竞争力强、成长性好的专精特新“小巨人”企业。 |

|

2020 |

《加强“从0到1”基础研究工作方案》 |

科技部、国家发改委、教育部、中科院、自然科学基金委 |

加强重大科技基础设施和高端通用科学仪器的设计研发,聚焦高端通用和专业重大科学仪器设备研发、工程化和产业化研究,推动高端科学仪器设备产业快速发展 |

|

2021 |

“十四五”规划 |

全国人大 |

明确提出要“加强高端科研仪器设备研发制造 |

|

2021 |

《中华人民共和国科学技术进步法 |

全国人大 |

明确提出在政府采购中,科技创新产品及服务应当优先购买国产产品 |

资料来源:观研天下整理

在资金层面,随着临床质谱行业的迅速发展,中国本土质谱仪投融资市场火爆,2021年一级市场共有12家临床质谱企业完成融资,其中佰辰医疗获得中信产业基金领投的3亿元人民币C轮融资,为目前临床质谱行业的最大一笔融资,资金支持下中国质谱仪国产化率有望进一步提升。

2021年中国临床质谱企业融资情况

|

企业 |

时间 |

融资轮次 |

金额 |

投资方 |

|

凯莱谱 |

1月8日 |

B轮 |

1.5亿元 |

德福资本GL Captal、松禾资本、高瓴资本 |

|

佰辰医疗 |

3月3日 |

C轮 |

3亿元 |

中信产业基金、华盖资本、夏尔巴投资 |

|

英盛生物 |

4月8日 |

- |

- |

紫金弘云基金 |

|

德米特仪器 |

4月 19日 |

A轮 |

数千万元 |

达晨财智 |

|

帕诺米克生物 |

4月29日 |

A轮 |

1亿元 |

元生创投 |

|

瑞莱谱 |

5月31日 |

A+轮 |

数千万元 |

三正健康投资、华盖资本、君联资本、辰德资本 |

|

豪思生物 |

6月10日 |

B+轮 |

2亿元 |

元福创投、北京远旭投资、建发新兴、苏州启元股权投资 |

|

睿康生物 |

6月11日 |

A轮 |

数亿元 |

S-YLRT Holding、 创乾投资、北京创新工场投资、沃生静嘉基金 |

|

汇健科技 |

7月29日 |

A+轮 |

近亿元 |

天汇资本、暨阳人才基金、荷塘创投(启迪创投)、隆门资本、雷雨资本(微投VChello) |

|

豪思生物 |

8月10日 |

B+轮 |

- |

西湖大学股权投资、金茂资本 |

|

毅新博创 |

10月11日 |

A+轮 |

数千万元 |

亦庄国投 |

|

品生医学 |

10月22日 |

- |

数亿元 |

同创伟业、大钲资本 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。