根据国标GB/T 4754—2017对于医药制造业分类,包括以下细分行业:

化学药品原料药制造、化学药品制剂制造、中药饮片加工、中成药生产、兽用药品制造、生物药品制品制造、生物药品制造、基因工程药物和疫苗制造、卫生材料及医药用品制造、药用辅料及包装材料。

参考观研天下发布《2018年中国医药行业分析报告-市场运营态势与发展前景研究》

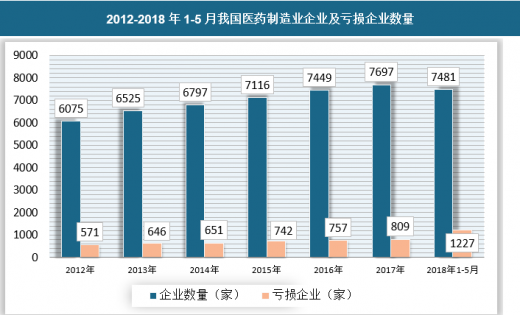

截至2018年5月,我国共有医药制造业企业7481家,亏损企业1227家,2017年我国医药制造业企业7697家,亏损企业809家,亏损面为10.51%。相比2017年,今年1-5月份企业数量减少216家。

2012-2018年1-5月我国医药制造业企业及亏损企业数量

数据来源:国家统计局、观研天下数据中心整理

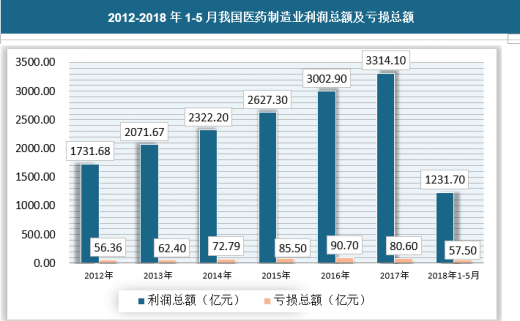

截至2018年5月,我国医药制造业利润总额为1231.7亿元,亏损总额57.5亿元,亏损深度为4.66%。

2012-2018年1-5月我国医药制造业利润总额及亏损总额

数据来源:国家统计局、观研天下数据中心整理

一、中国医药市场已成为全球第二大医药市场,医药行业40年里总产值增长了410倍。

根据统计,1978年以后我国医药行业进入高速发展期,全国医药工业总产值从当年的73亿元跃升至2017年的近30000亿元,40年增长了410倍,是国民经济各产业中发展最快的一个产业,且远远高于全国国内生产总值的增长速度。与此同时,我国医药产业不断深化改革,加快对外开放,完善监管体制,医药企业活力持续增强。时至今日,中国医药市场已经成为全球第二大医药市场。

从1978年到2017年,医药行业出口金额从2.8亿美元增加到608亿美元,增加217倍,进口额也从0.4亿美元增加至558.8亿美元,增加1397倍。医药行业持续稳定快速健康增长,主要得益于改革开放、市场经济制度建设和医改。

二、2020年海洋生物医药行业产值可达1100亿元

海洋药物和海洋生物制品的研究与产业化现已成为海洋大国争相竞争的热点领域,近年来,借助国家“蓝色经济”战略,中国海洋生物医药产业呈现出快速发展态势,是近十年来海洋产业中增长最快的领域。

在过去的十几年里,中国海洋生物医药取得了长足发展,行业增加值由2005年17亿元增长至2017年的316亿元,增长了十几倍,而整个海洋产业产值复合增速不足13%,海洋生物医药俨然已成海洋经济最亮眼的发展领域。

2017年海洋产业产值为46351亿元,与接近5万亿的海洋产业相比,海洋生物医药300亿出头的市场规模不值一提,海洋生物医药增加值占主要海洋产业比例仍在1%左右徘徊,与其他海洋经济强国之间存在很大差距。

中国拥有丰富的海洋生物资源,也是制药大国,但是由于产学研结合不紧密、知识产权保护滞后、海洋药物研发资金投入不足、海洋生物医药专业技术人才缺乏等原因,导致我国真正走近国际市场的海洋生物药仍是空白。

作为新的经济增长点,海洋生物医药产业有着无可比拟的优势,从中央到地方都提高了对海洋生物医药产业的重视程度,政策加码扶持、行业巨大的潜在发展空间,吸引了众多资本在此聚集,海洋生物医药的发展速度明显加快。

随着海洋经济发展的深入,海洋生物资源的利用还将逐步从近海、浅海向远海、深海发展,海洋生物资源开发及制药技术不断升级,支撑海洋生物医药快速发展的人才、资金、技术等条件日渐优化,产业化速度明显加速。“十三五”期间,中国海洋生物医药行业将质量齐飞。

“十二五”期间海洋生物医药行业发展速度相较“十一五”有了明显提升,“十三五”期间国家对海洋经济的投入力度相对“十二五”会有所提高,医药企业及社会资本对海洋生物医药这个新兴行业的关注度提升,行业发展环境也在不断改善,预测“十三五”期间,中国海洋生物医药行业五年复合增速将在25%-30%区间内,以中间值27.5%估算,2020年中国海洋生物医药行业产值可达1100亿元。

三、化学原料药行业竞争力下降

医药产业是世界贸易增长最快的朝阳产业之一。其中的医药制造业医药分为化学原料药制造、化学制剂制造、中成药制造、中药饮片加工、生物生化制品制造等。其中化学原料药制造行业也是中国医药主导行业,2011年中国医药行业的产值达3.6万亿,而化学原料药制造业的产值为5614.6亿元,在医药细分行业中占第二,由此可见化学原料药行业是我国医药行业的主要产业。我国也是化学原料药的出口大国,我国化学原料药出口居世界第一,原料药出口至160个国家和地区,其中北美洲市场出口增幅较大。

随着其他发展中国家技术水平日益提高,原料药市场的竞争日益激烈,使得我国原有的比较优势已经在逐步丧失。整体来看我国大部分省市的竞争力不强,竞争力水平有待提高。四大地区中,中国东部地区的化学原料药行业的竞争力水平最高,但其市场占有率和竞争优势系数呈现不同程度的下降趋势。而西部地区的竞争力水平上升最快,中部地区的竞争力水平也呈现上升趋势,但其增长的速度小于西部地区。近几年,东北地区的市场占有率和竞争优势系数也是呈下降趋势,在四个地区中,其竞争力水平是最弱的。

资料来源:观研天下整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。