1、全球原料消耗量

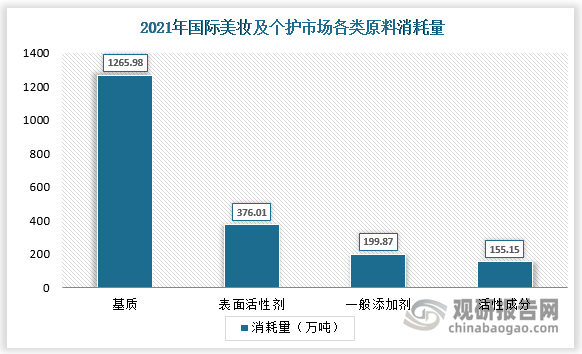

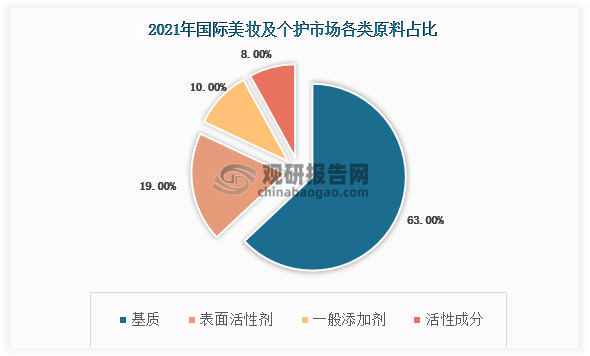

从各类原料的消耗量看,2021年化妆品原料配比结构中基质、表面活性剂、一般添加剂和活性成分的占比分别为63%、19%、10%和8%。虽然基质的使用量最大,但其成分以水为主,价格低廉。活性成分溢价空间较大,是原料商竞争的主要领域。

数据来源:观研天下整理

数据来源:观研天下整理

2、香精香料市场

香料香精广泛应用于食品、日化、烟草、饲料等行业中,有“工业味精”之称,市场空间广阔。根据IAL Consultants,2020 年全球香料香精市场规模可达302 亿美元,2015-2020 年CAGR 为5.1%。其中,亚洲市场年均增长率为7.4%,成为全球香料香精市场发展的主要动力。

| 地区 | 2015年(百万美元) | 2020年(百万美元) | 15-20年年均增长率(%) |

| 非洲和中东 | 1330.4 | 1677.45 | 4.70% |

| 亚洲 | 8533.72 | 12188.95 | 7.40% |

| 中美和北美 | 5994 43 | 7423.27 | 4.40% |

| 中欧和东欧 | 1521.28 | 1776 | 3.10% |

| 南美洲 | 1774.19. | 2240.81 | 4.80% |

| 西欧 | 4413.29 | 4893.21 | 2.10% |

| 全球合计 | 23567.3 | 30199.69 | 5.10% |

数据来源:观研天下整理

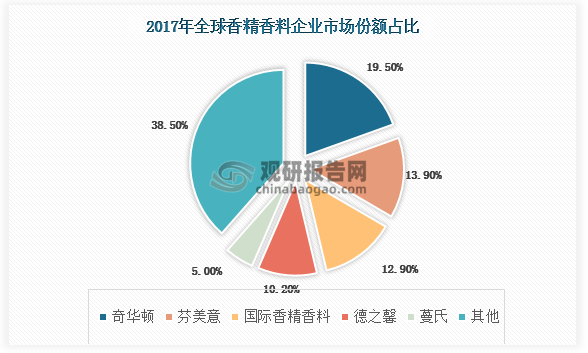

全球香料香精行业集中度较高,CR5 占比超60%。全球CR10 的销售额占比由1999 年的64.60%提升至2017 年的77.20%,行业集中度稳中有升。其中,全球前五大香料香精企业主要为欧美厂家,包括奇华顿、芬美意、国际香料香精、德之馨、曼氏2017 年市占率分别为19.5%、13.9%、12.9%、10.2%、5%,合计61.5%。

数据来源:观研天下整理

3、透明质酸

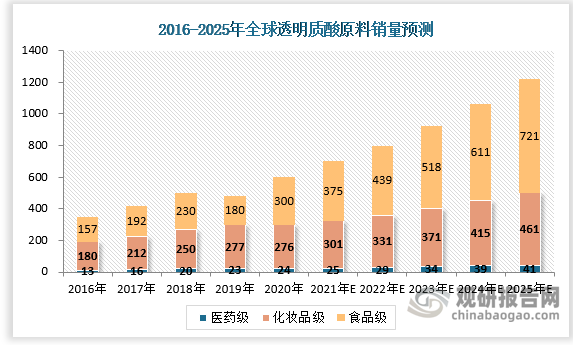

按用途划分,透明质酸原料可分为医药级、化妆品级、食品级。从销量角度看,食品级>化妆品级>医药级,从售价及盈利能力角度看,医药级>化妆品级>食品级。

根据Frost & Sullivan,2016-2020 年,全球透明质酸原料销量由350 吨提升至600 吨,CAGR14.4%,其中化妆品级和食品级原料合计占比超九成。预计,2021-2025 年,全球透明质酸原料市场将以14.9%的复合增速持续扩容,2025 年销量将达1223 吨。

数据来源:观研天下整理

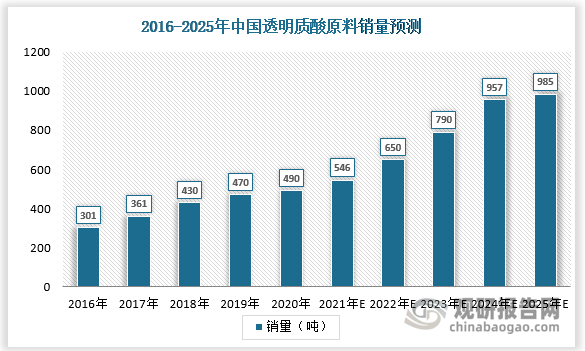

2016-2020 年,中国透明质酸原料销量由301 吨升至490 吨,CAGR13.0%,近年来中国总销量占全球总销量的八成左右。中国市场预计将以15.9%的复合增速增长,2025 年销量将达985 亿吨。

数据来源:观研天下整理

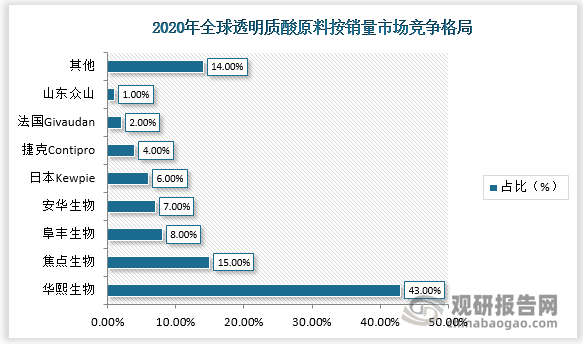

数据显示2020 年,全球销量排名前五的透明质酸原料企业均为国内企业,华熙生物、焦点生物、阜丰生物、安华生物销量占比分别为43%/15%/8%/7%,合计占比73%。

数据来源:观研天下整理(YYJ)

相关行业分析报告参考《中国化妆品原料行业发展趋势研究与投资前景预测报告(2022-2029年)》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。