一、锂电池应用领域概况

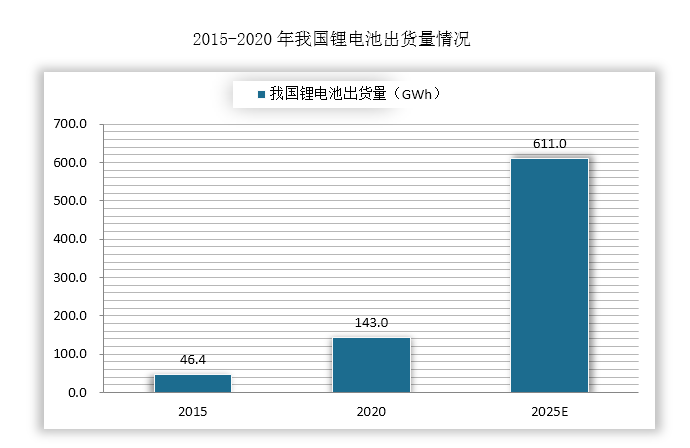

近年来我国锂离子电池快速发展,出货量由2015年的46.4GWh大幅提高到2020年的143GWh,年复合增速为25%。预计未来我国锂电池需求将继续保持较快增长,到2025年出货量将进一步提升到611GWh。

数据来源:观研天下整理

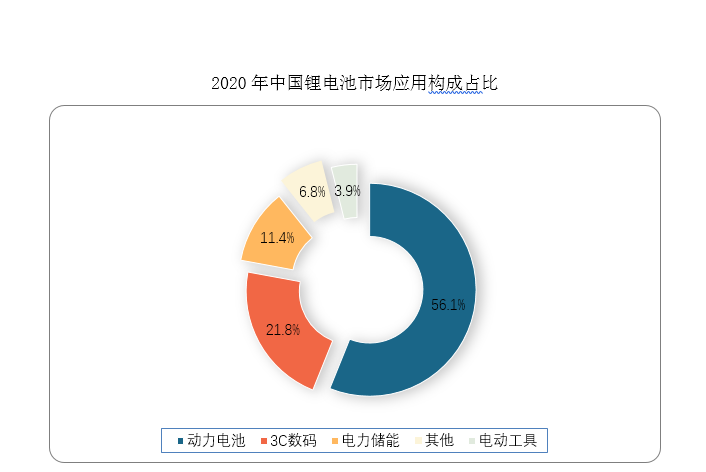

从具体应用领域来看,新能源汽车、3C数码领域、储能、小动力和电动工具是锂电池主要下游应用市场,动力电池和储能电池的增长尤其突出,根据数据显示,2020年中国动力锂电池的出货量为80GWh,分别占中国锂电池出货量的56%和11%,是最主要的需求领域,预计2025年将达到470GWh,年复合增速为43%。而在3C数码市场中,锂电池需求相对平稳,目前为第二大应用市场。

数据来源:观研天下整理

其中,新能源车用动力电池占锂电池需求的56%,车用动力电池占新能源车成本的38%,电动化大趋势下、全球头部电池厂商已进入新一轮扩产周期。受益于下游新能源汽车、3C数码、储能、小动力电动工具等多领域需求的增长,锂电池需求持续高增长。

二、锂电池主要下游市场分析

1、动力锂电池需求分析

新能源汽车

2020年中国新能源车用动力电池出货量达80GWh,同比+12.7%。2013年-2020年间,我国新能源汽车产量由1.8辆快速增长至136.7万辆,随着新能源汽车在国内的迅速普及,新能源汽车动力电池在锂电池的出货量中占比持续提升,动力电池出货量占中国锂电池市场份额的56%以上。

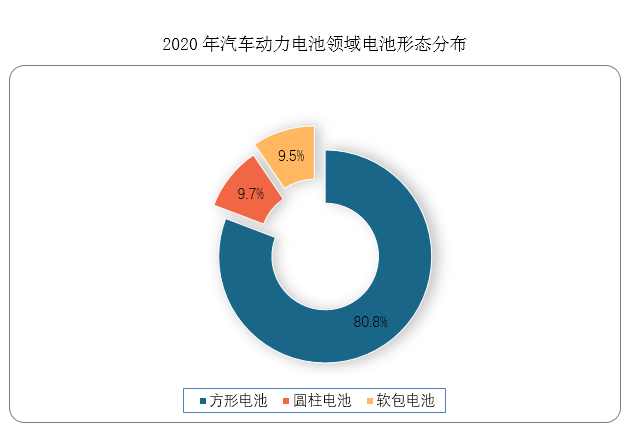

动力电池按形状分类可分为,方形、圆柱、软包电池。从形状上看,方形电池出货量占比从2017年57.5%增长到2020年的80.8%。方形电池占比持续提升,主要由于近三年国内动力电池市场集中度进一步提升,TOP3占比上升。国内头部电池厂CATL、BYD、国轩高科目前仍均以方形动力电池为主,一定程度上带动了方形电池占比的提升。

圆柱电池占动力电池比达9.7%,同比+2.4pct,主要系国产特斯拉Model 3等车型销量大幅提升,带动LG以及松下在国内动力电池出货量的提升。在特斯拉4680大圆柱效应带动下,预计圆柱电池在动力电池领域的占比有望继续提升。

数据来源:观研天下整理

两轮车

同时,由于国内和国外对轻型电动车的需求都持续增加,轻型电动车锂电池(含共享电单车、共享换电柜)2020年出货9.7GWh,同比+78%。

其中,国内市场一方面受中国3C标准执行,新产两轮车锂电池应用占比持续提升,对铅酸电池替代加速。另一方面,国内共享电单车投放量同比+310%,共享电单车换电柜投放量同比+150%。在海外市场,部分欧洲国家对电动两轮车也实施了高额的补贴,使得海外市场需求翻倍增长,带动了上游锂电池出货量的提升。

预计随着国内共享市场规模提升,行业标准化、规范化将逐渐完善。加之,锂电池替代铅酸加速,电动轻型车市场对锂电池需求仍将持续增长。

2、3c数码端需求分析

2020年中国3C数码终端总体电池需求稳中有增,出货量达36.6GWh,同比+8.8%。出货量明显提升的设备包括:物联网终端设备(POS机、智能机器人)、平板电脑、笔记本电脑、5G智能手机、TWS耳机电池、ETC用电池、电子烟电池以及家用小电器电池,尤其在可穿戴设备、无人机、蓝牙音箱等新兴电子领域呈现出较快的发展态势,预计未来几年3C数码电池需求增速仍将保持5%~10%左右的增长。

此外,5G技术的普及、应用场景的持续拓展将给锂电池市场带来更多机遇。具体而言,5G智能手机的增加主要系换机潮带动,而笔记本以及平板受线上工作模式的推动也显著增长。未来,随着5G技术推广带来的民用无人机、智能可穿戴设备等产品的兴起也将进一步带动3C消费类电池的增长。

笔记本

笔记本电脑市场增速放缓,但整体仍呈现增长态势,智能手机市场呈现恢复性态势,具有一定的增长空间。2011年后,全球笔记本电脑出货量受智能手机和平板电脑等可替代消费类电子产品快速普及的冲击,其部分功能被智能手机、平板电脑所分流,出货量连续5年呈下滑趋势。但在5G技术高速发展的大背景叠加新冠疫情提高远程学习、办公的条件下,2020年全球笔记本电脑出货量达到2.21亿台,相较2019年的1.72亿台增长了28.49%,预计2020年至2023年复合增长率为6.64%。总体来看,在笔记本电脑、智能手机等传统消费类领域,锂电池市场规模较为稳定。

同时,笔记本电脑便携性要求提升软包电池渗透率,传统的圆柱形锂电池逐渐将被重量轻、容量大的软包锂电池取代。2015年软包电池在笔记本电脑锂电池中占比仅为35.82%,2020年软包电池占比已提升至88.18%,预计2021年软包电池将普遍应用于笔记本电脑中,其市场占比将增至95.29%。伴随笔记本电脑便携性不断被重视以及关键技术的不断突破,软包电池的渗透率将更进一步提升,其市场规模亦将得到较大提升。

平板电脑

由于平板电脑更换周期较长,且智能手机不断发展,屏幕尺寸不断变大,对平板电脑的市场需求造成影响,平板电脑的出货量近年来逐渐下降,直至2019年中国平板电脑市场复苏,出货量达2240万台,系2015年以来首次实现同比增长,其中消费市场出货量约1760万台,同比增长6.73%,拉动了整体市场的回暖。

2020年,受新冠疫情影响,居家远程办公和在线教育等活动对平板电脑需求较大。2020年第四季度,全球平板电脑的出货量高达5220万台,同比增长了19.50%。

智能手机

2020年全球智能手机出货量近12.6亿部,智能手机电池向大容量、高倍率等方向发展,软包锂电池将普遍应用于手机。面对不断增大的手机续航压力,手机厂商通过增大手机电池容量来进行解决,推动智能手机电池向大容量、高倍率等方向发展。从近年来占比变化情况来看,手机锂电池主要向软包电池方向发展,市场占比逐年提高。

2015年软包电池在手机锂电池中占比为53.72%,2020年软包电池占比已提升至87.53%,预计2021年软包电池将普遍应用于手机中,其市场占比预计将增至89.74%。

可穿戴设备

随着可穿戴设备种类的增加、产品技术的成熟、用户体验的提升以及成本的下降,其市场已进入高速发展期。可穿戴设备是指能直接被穿戴在人身上或能被整合进衣服、配件并记录人体数据的移动智能设备。市场主流的可穿戴设备主要涵盖了蓝牙耳机、智能手表、智能手环、健康穿戴、智能眼镜等。

2019全球可穿戴设备出货量达到3.37亿台,相比2018年的1.78亿台增长了89%,2020年全球可穿戴设备出货量达到4.45亿台,2024年全球可穿戴设备出货量预计将达到6.23亿台,未来五年复合年增长率预计为9.17%。

数据来源:观研天下整理

随着近年来采用蓝牙耳机的推广,蓝牙耳机成为电池管理芯片在消费电子领域新的增长点。2020年全球蓝牙耳机出货量将达到2.34亿台,占全球可穿戴设备近50%的市场份额,2024年出货量将实现3.97亿台,市场份额占比提升至62.8%,2020年到2024年之间复合增长率达到14.1%。

目前智能手机制造商逐步放弃3.5毫米耳机插孔,作为智能手机音视频内容重要传输的工具,蓝牙耳机将会是可穿戴设备市场主要增长驱动力之一。2020年全球蓝牙耳机出货量将达到2.34亿台,占全球可穿戴设备59.2%的市场份额,2024年出货量将实现3.97亿台,市场份额占比提升至62.8%,2020年到2024年之间复合增长率达到14.1%。

无人机

无人机产业蓬勃发展,锂电需求将迎来较高的增长态势。无人机是智能制造领域的重要组成部分,世界上许多发达国家和新兴工业国家,例如欧美、日本等都将无人机作为发展重点。

目前,我国无人机产业发展势头迅猛,具备了自主研发能力,形成了配套齐全的研发、制造、销售和服务体系,部分技术达到国际先进水平。2016年全球无人机市场规模就已突破120亿美元大关,预计2025年市场规模保持高速增长到740.1亿美元,复合增长率可达到22.40%。

3、电力与通信储能市场需求分析

目前我国储能市场主要以抽水储能为主,近年来,我国电化学储能发展迅速,占比率逐步提高,目前主要的电化学储能包括锂电池、铅酸电池和钠硫电池。而凭借容量、循环寿命、安全性等方面优势,锂离子电池占据电化学储能市场绝大多数市场,2020年份额高达89%,主要应用领域包括电网侧储能、家庭储能以及通讯基站(后备电源)储能领域。

数据来源:观研天下整理

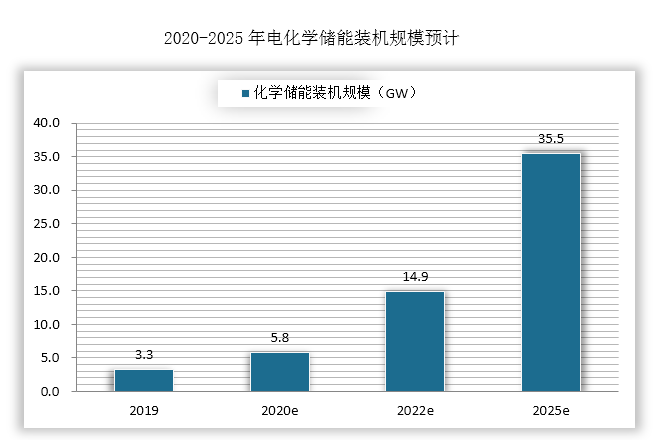

2020年我国电化学储能累计装机规模约3.3GW,预计未来随着风电、光伏等行业发展,我国电化学储能高速增长,据报告数据预计2021~2025年电化学储能累计的装机规模复合增速为57.4%,并于2025年达到35.5GW。

数据来源:观研天下整理

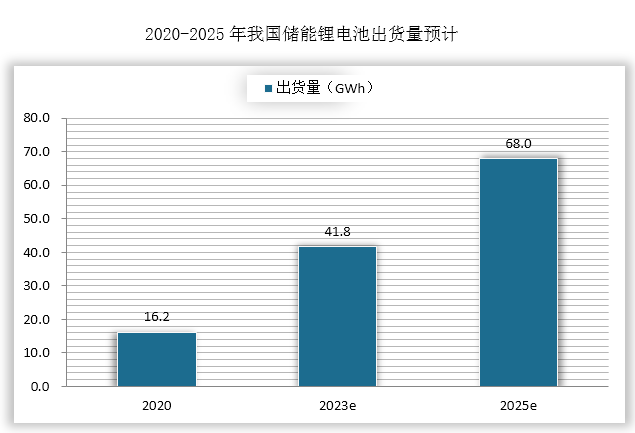

电化学储能市场的快速增长带动锂电池出货量持续增加。根据高工锂电,2020年我国储能领域锂电池出货量为16.2GWh,同比增长71%,预计未来5年将以超30%复合增速增长,2025年我国储能锂电池出货量将大幅增加至68GWh。

数据来源:观研天下整理

细分领域来看,发电侧、电网侧、分布式储能领域均有利好。发电侧与新能源的配套解决消纳问题、与火电机组联合参与电网调频等辅助服务,已获得相应的调频补偿收益。

在电网侧,调频调峰出现了市场增量,以锰酸锂电池为代表的调频市场出现了一定增量。此外,分布式储能领域已重点配套了光伏、分散式风电等领域,形成了分布式的风光储系统,带动了储能锂电池出货量的增加。

从市场角度看,国内储能市场参与者也正持续升温,除了宁德时代、阳光电源、比亚迪、南都等传统代表,国内新势力也正不断涌现,包括华为、远景以及明阳智慧能源。

4、电动工具需求分析

下游需求的大幅增加,一方面系以TTI为首的国际电动工具终端企业逐渐将产业链转向中国,促进国内电动工具锂电池产业加快行业转型与布局。另一方面,疫情导致家庭DIY工具、无绳化电动工具需求提升,带动上游锂电池需求提升。2020年带动电动工具锂电池出货量同比+124%,出货量达5.6GWh。

预计2020年全球电动工具市场的市场规模为221亿美元,预计2027年将达到391亿美元,2020-2027年的年均复合增长率将超过8%。

此外,电动工具由有线逐步切换到无线,无线电动工具对动力要求比较高,使得单个电动工具使用电池数量增加,带动锂电池出货量提升。根据数据预测,到2027年无线电动工具市场规模将达到277亿美元,占比超过70%。

就地域市场而言,2019年全球电动工具出货量为4.63亿台,其中中国电动工具总产量为3.81亿台(含出口3.14亿台),市场占比超过80%,这也给国内锂电厂商带来机会。(xlx)

观研报告网发布的《2022年中国锂电池市场分析报告-市场竞争策略与发展动向前瞻》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章2018-2022年中国锂电池行业发展概述

第一节 锂电池行业发展情况概述

一、锂电池行业相关定义

二、锂电池行业基本情况介绍

三、锂电池行业发展特点分析

四、锂电池行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、锂电池行业需求主体分析

第二节 中国锂电池行业上下游产业链分析

一、产业链模型原理介绍

二、锂电池行业产业链条分析

三、产业链运行机制

(1)沟通协调机制

(2)风险分配机制

(3)竞争协调机制

四、中国锂电池行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国锂电池行业生命周期分析

一、锂电池行业生命周期理论概述

二、锂电池行业所属的生命周期分析

第四节 锂电池行业经济指标分析

一、锂电池行业的赢利性分析

二、锂电池行业的经济周期分析

三、锂电池行业附加值的提升空间分析

第五节 中国锂电池行业进入壁垒分析

一、锂电池行业资金壁垒分析

二、锂电池行业技术壁垒分析

三、锂电池行业人才壁垒分析

四、锂电池行业品牌壁垒分析

五、锂电池行业其他壁垒分析

第二章2018-2022年全球锂电池行业市场发展现状分析

第一节 全球锂电池行业发展历程回顾

第二节 全球锂电池行业市场区域分布情况

第三节 亚洲锂电池行业地区市场分析

一、亚洲锂电池行业市场现状分析

二、亚洲锂电池行业市场规模与市场需求分析

三、亚洲锂电池行业市场前景分析

第四节 北美锂电池行业地区市场分析

一、北美锂电池行业市场现状分析

二、北美锂电池行业市场规模与市场需求分析

三、北美锂电池行业市场前景分析

第五节 欧洲锂电池行业地区市场分析

一、欧洲锂电池行业市场现状分析

二、欧洲锂电池行业市场规模与市场需求分析

三、欧洲锂电池行业市场前景分析

第六节2022-2027年世界锂电池行业分布走势预测

第七节2022-2027年全球锂电池行业市场规模预测

第三章 中国锂电池产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国锂电池行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国锂电池产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国锂电池行业运行情况

第一节 中国锂电池行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国锂电池行业市场规模分析

第三节 中国锂电池行业供应情况分析

第四节 中国锂电池行业需求情况分析

第五节 我国锂电池行业细分市场分析

1、细分市场一

2、细分市场二

3、其它细分市场

第六节 中国锂电池行业供需平衡分析

第七节 中国锂电池行业发展趋势分析

第五章 中国锂电池所属行业运行数据监测

第一节 中国锂电池所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国锂电池所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国锂电池所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章2018-2022年中国锂电池市场格局分析

第一节 中国锂电池行业竞争现状分析

一、中国锂电池行业竞争情况分析

二、中国锂电池行业主要品牌分析

第二节 中国锂电池行业集中度分析

一、中国锂电池行业市场集中度影响因素分析

二、中国锂电池行业市场集中度分析

第三节 中国锂电池行业存在的问题

第四节 中国锂电池行业解决问题的策略分析

第五节 中国锂电池行业钻石模型分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章2018-2022年中国锂电池行业需求特点与动态分析

第一节 中国锂电池行业消费市场动态情况

第二节 中国锂电池行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 锂电池行业成本结构分析

第四节 锂电池行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国锂电池行业价格现状分析

第六节 中国锂电池行业平均价格走势预测

一、中国锂电池行业价格影响因素

二、中国锂电池行业平均价格走势预测

三、中国锂电池行业平均价格增速预测

第八章2018-2022年中国锂电池行业区域市场现状分析

第一节 中国锂电池行业区域市场规模分布

第二节 中国华东地区锂电池市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区锂电池市场规模分析

四、华东地区锂电池市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区锂电池市场规模分析

四、华中地区锂电池市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区锂电池市场规模分析

四、华南地区锂电池市场规模预测

第五节 华北地区锂电池市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区锂电池市场规模分析

四、华北地区锂电池市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区锂电池市场规模分析

四、东北地区锂电池市场规模预测

第七节 西部地区市场分析

一、西部地区概述

二、西部地区经济环境分析

三、西部地区锂电池市场规模分析

四、西部地区锂电池市场规模预测

第九章2018-2022年中国锂电池行业竞争情况

第一节 中国锂电池行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国锂电池行业SCP分析

一、理论介绍

二、SCP范式

三、SCP分析框架

第三节 中国锂电池行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 锂电池行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第十一章2022-2027年中国锂电池行业发展前景分析与预测

第一节 中国锂电池行业未来发展前景分析

一、锂电池行业国内投资环境分析

二、中国锂电池行业市场机会分析

三、中国锂电池行业投资增速预测

第二节 中国锂电池行业未来发展趋势预测

第三节 中国锂电池行业市场发展预测

一、中国锂电池行业市场规模预测

二、中国锂电池行业市场规模增速预测

三、中国锂电池行业产值规模预测

四、中国锂电池行业产值增速预测

五、中国锂电池行业供需情况预测

第四节 中国锂电池行业盈利走势预测

一、中国锂电池行业毛利润同比增速预测

二、中国锂电池行业利润总额同比增速预测

第十二章2022-2027年中国锂电池行业投资风险与营销分析

第一节 锂电池行业投资风险分析

一、锂电池行业政策风险分析

二、锂电池行业技术风险分析

三、锂电池行业竞争风险分析

四、锂电池行业其他风险分析

第二节 锂电池行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章2022-2027年中国锂电池行业发展战略及规划建议

第一节 中国锂电池行业品牌战略分析

一、锂电池企业品牌的重要性

二、锂电池企业实施品牌战略的意义

三、锂电池企业品牌的现状分析

四、锂电池企业的品牌战略

五、锂电池品牌战略管理的策略

第二节 中国锂电池行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国锂电池行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章2022-2027年中国锂电池行业发展策略及投资建议

第一节 中国锂电池行业产品策略分析

一、服务/产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国锂电池行业营销渠道策略

一、锂电池行业渠道选择策略

二、锂电池行业营销策略

第三节 中国锂电池行业价格策略

第四节 观研天下行业分析师投资建议

一、中国锂电池行业重点投资区域分析

二、中国锂电池行业重点投资产品分析

图表详见报告正文······