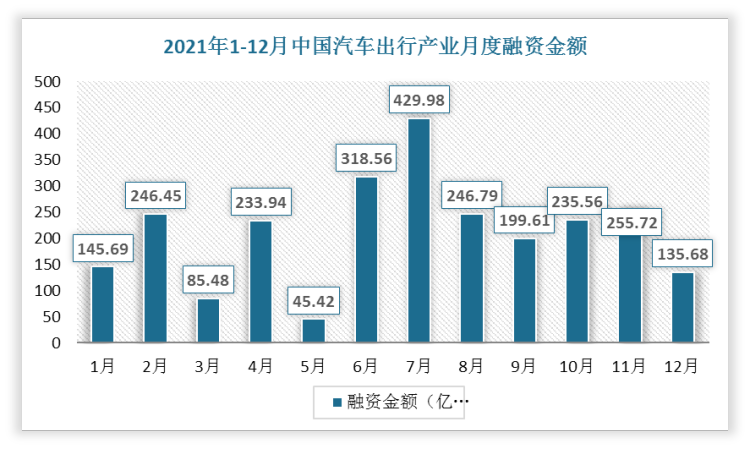

2021年我国汽车出行产业投融资金额共计2771.51亿元,从月度投融资额来看,7月获得投融资额最高,达429.98亿元;5月获得投融资额最低,为45.42亿元。

数据来源:公开资料整理

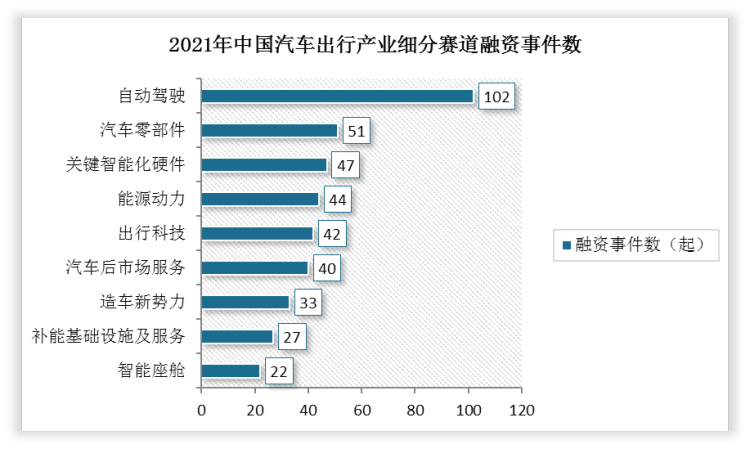

根据观研报告网发布的《中国汽车行业现状深度研究与发展前景分析报告(2022-2029年)》显示,2021年我国汽车出行产业共发生405起投融资事件,从月度投融资量来看,1月发生投融资事件数最多,达64起;5月发生投融资事件数最少,为21起。

数据来源:公开资料整理

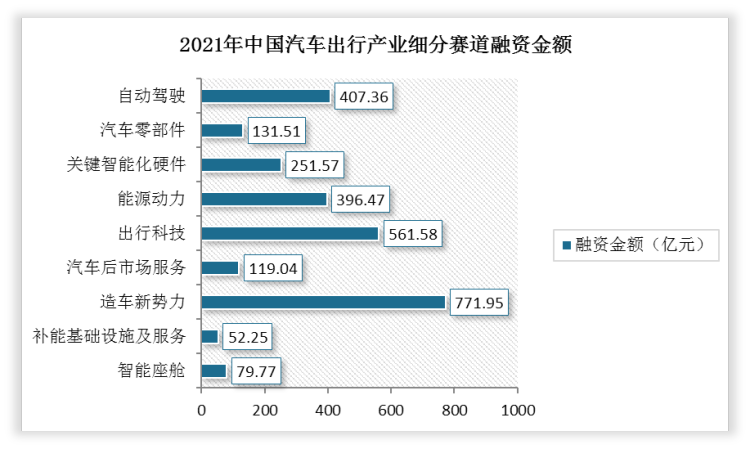

从2021年细分赛道来看,造车新势力势头正盛,虽然该细分领域发生投融资事件共33起,仅为自动驾驶的三分之一,但是却获得很高的投融资额,共计771.95亿元,位居第一。此外,自动驾驶赛道融资热度同样高涨,2021年共计发生102起融资事件,融资金额达407.36亿元,位居细分赛道融资总金额第三。

数据来源:公开资料整理

数据来源:公开资料整理

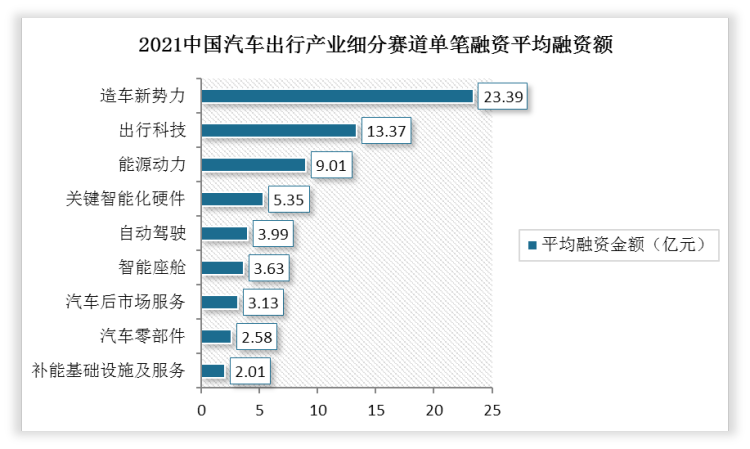

从细分赛道的单笔融资平均融资额上看,造车新势力、出行科技等规模效应明显、重运营能力的赛道在资本市场上具备显著的马太效应,资本市场青睐头部企业,因此大额单笔投资拉动平均融资额。

数据来源:公开资料整理

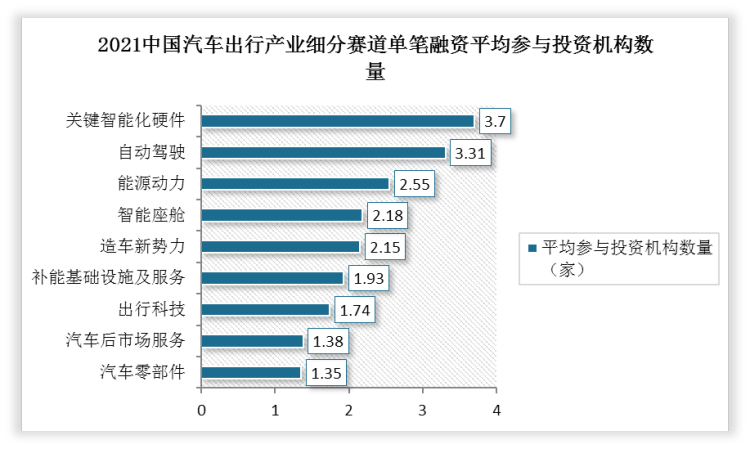

从细分赛道的单笔融资平均参与投资机构数量上看,关键智能化硬件和自动驾驶的活跃度较高,单笔融资平均参与投资机构在3家以上,可见,资本市场对新兴硬科技赛道颇为看好。

数据来源:公开资料整理

从细分赛道的融资事件轮次分布来看,汽车零部件赛道则集中于战略融资与IPO阶段,市场成熟度较高;而补能基础设施及服务、自动驾驶、关键智能化硬件等赛道融资事件集中于早期阶段。

2021中国汽车出行产业细分赛道融资事件轮次分布(起)

| 轮次 | 种子轮/天使轮 | Pre-A/A/A+轮 | Pre-B/B/B+轮 | Pre-C/C/C+轮 | Pre-D-IPO前轮 | 战略投资 | 并购 | IPO |

| 补能基础设施及服务 | 5 | 4 | 6 | 1 | 9 | 2 | ||

| 自动驾驶 | 5 | 32 | 18 | 10 | 8 | 25 | 3 | 1 |

| 关键智能化硬件 | 3 | 18 | 4 | 7 | 3 | 11 | 1 | |

| 出行科技 | 7 | 5 | 6 | 1 | 3 | 3 | 2 | |

| 智能座舱 | 1 | 6 | 1 | 2 | 3 | |||

| 汽车后市场服务 | 10 | 1 | 1 | 1 | 8 | 8 | 3 | |

| 能源动力 | 2 | 9 | 5 | 1 | 1 | 9 | 9 | 7 |

| 造车新势力 | 5 | 3 | 3 | 1 | 1 | 2 | ||

| 汽车零部件 | 10 | 1 | 2 | 12 | 21 |

数据来源:公开资料整理

从整体投资机构类型分布来看,2021年财务投资者是资本市场主力,共有511家活跃机构,共参与投资事件达647起。虽然产业资本与政府产业引导基金整体占比较少,但投资活跃度略高于财务投资者。

2021中国汽车出行产业整体投资机构分布情况

| 财务投资者 | 产业资本 | 政府产业引导基金 | |

| 活跃机构数(家) | 511 | 83 | 57 |

| 共参与投资事件数(起) | 647 | 203 | 90 |

| 平均每家机构参与投资事件数(起) | 1.27 | 2.45 | 1.58 |

数据来源:公开资料整理

2021中国汽车出行产业投资活跃度Top50机构分析

| 财务投资者 | 产业资本 | 政府产业引导基金 | |

| 活跃机构数(家) | 24 | 19 | 7 |

| 共参与投资事件数(起) | 113 | 121 | 33 |

| 平均每家机构参与投资事件数(起) | 4.71 | 6.37 | 4.71 |

| 代表机构 | 高瓴创投、光速中国、中金资本、红杉资本等 | 东风汽车、宁德时代、恒旭资本、上汽集团、长安汽车、阿里巴巴集团等 | 国投、亦庄国投、中关村发展、重庆·两江新区、苏州嘉铁新城 |

数据来源:公开资料整理

从IPO事件交易所及细分赛道来看,2021年我国汽车出行企业选择在北交所上市最多,共有10家;其次是科创板,共7家企业上市。

2021中国汽车出行产业IPO事件交易所及细分赛道分布

| 北交所 | 上交所 | 创业板 | 科创板 | 港交所 | 深交所 | 纽交所 | 纳斯达克 | |

| 汽车零部件 | 8 | 5 | 3 | 2 | 2 | |||

| 能源动力 | 1 | 4 | 2 | |||||

| 汽车后市场服务 | 1 | 2 | ||||||

| 出行科技 | 1 | 1 | ||||||

| 智能座舱 | 1 | 1 | 1 | |||||

| 造车新势力 | 2 | |||||||

| 自动驾驶 | 1 |

数据来源:公开资料整理(TC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。