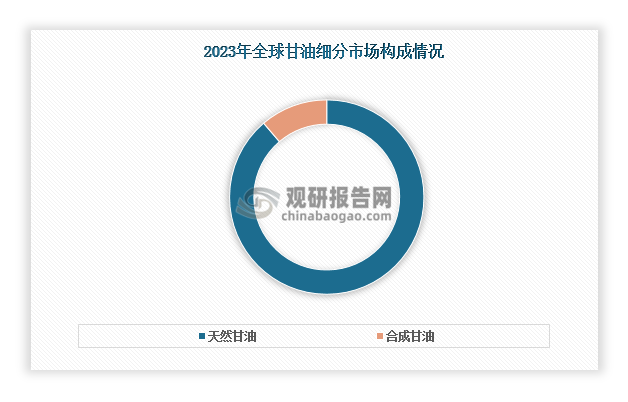

1.天然甘油在全球甘油市场中占据主导地位

甘油又名丙三醇,是一种有机化合物,也是一种无色无臭有甜味的黏性液体。其用途广泛,可以用于食品、医药、化妆品、涂料、纺织等领域。根据生产方法,甘油可以分为天然甘油和合成甘油。天然甘油是以天然油脂为原料生产的,而合成甘油则是采用丙烯为原料化学合成生产的。在全球甘油市场中,天然甘油目前占据主导地位,2023年市场份额超过85%。

资料来源:观研天下整理

数据来源:观研天下整理

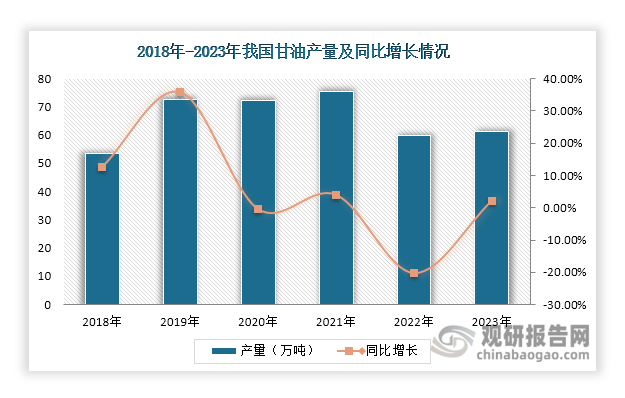

2.我国甘油产量呈现波动变化态势

近年来,我国甘油产量呈现波动变化态势。2019年之前,其产量保持稳步增长;2020年受到疫情等因素影响,甘油产量出现轻微下降,降至72.4万吨,同比下降0.4%;2021年,甘油产量恢复增长,但2022年又因受到原材料产量减少及价格上涨等因素影响,其产量又出现下滑,降至60万吨左右,同比下降20.3%;2023年,其产量又开始恢复增长,升至61.3万吨,同比增长2.2%。

数据来源:观研天下整理

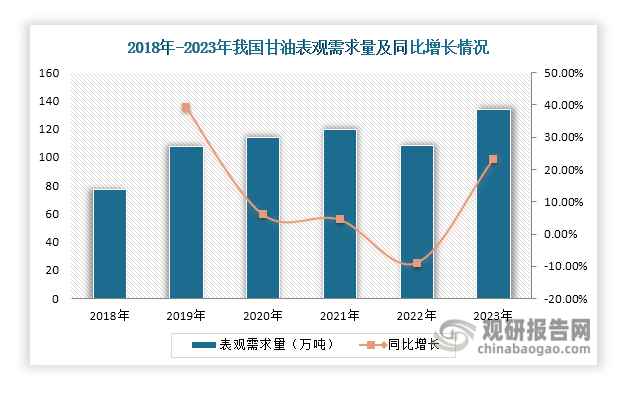

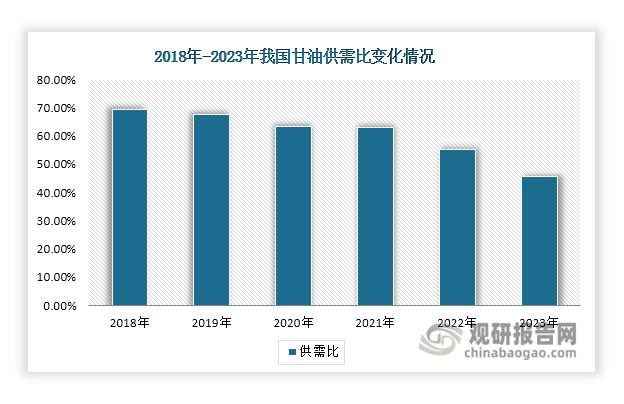

3.我国甘油市场供不应求现象持续加剧

从表观需求量来看, 除了2022年有所下降外,其整体保持增长态势,由2018年的77.2万吨增长至2023年的133.8万吨。值得一提是,近年来我国甘油表观需求量始终高于产量,市场呈现供不应求状态,且供需比逐年递减,2023年下降至45.81%,供不应求现象持续加剧。

数据来源:观研天下整理

数据来源:观研天下整理

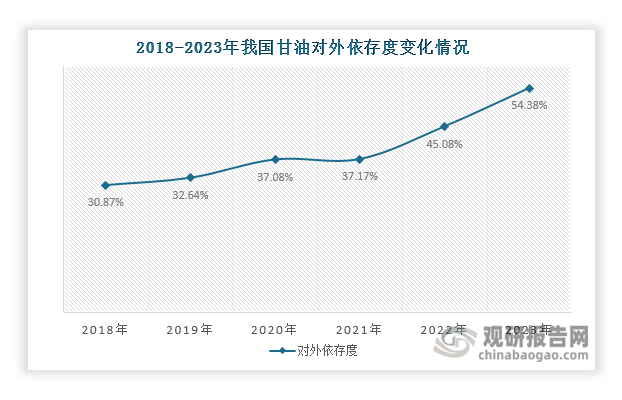

4.我国甘油对外依存度和进口量逐年递增

长期以来,我国甘油产量无法满足国内消费,因此其一直需要依赖进口。数据显示,近年来我国甘油对外依存度逐年递增,2023年达到54.38%,对外依存度较高。

数据来源:观研天下整理

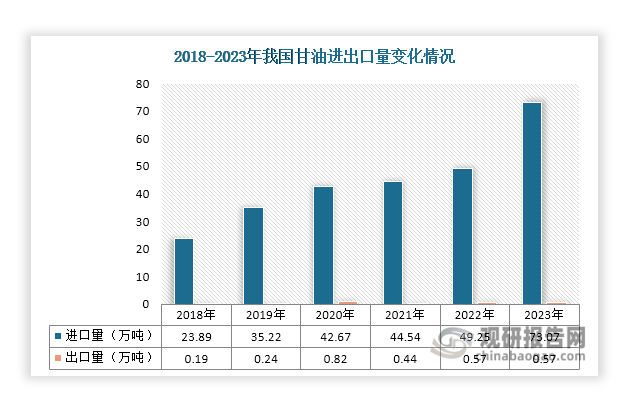

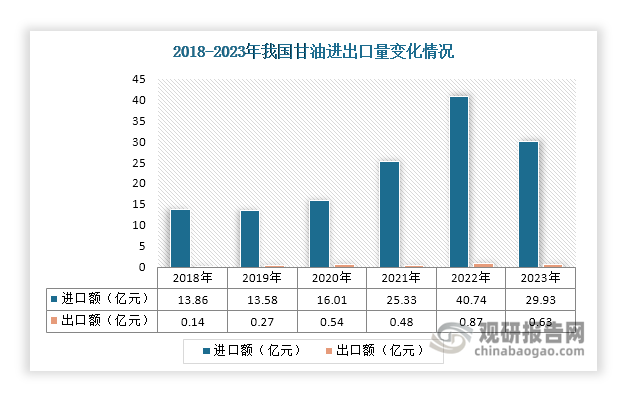

从进出口来看,近年来我国甘油进口量一直保持稳步递增的态势,由2018年的23.89万吨增长至2023年的73.07万吨;出口量则呈现波动变化态势,且一直保持在9000吨以下,出口量较少。金额方面,我国甘油进口额和出口额均呈现波动变化态势,2023年分别达到29.93亿元和0.63亿元,同比分别减少26.53%和27.59%。

数据来源:观研天下整理

数据来源:观研天下整理

5.我国甘油行业集中度低

根据观研报告网发布的《中国甘油行业发展趋势分析与投资前景预测报告(2024-2031年)》显示,当前,我国甘油行业集中度低,市场竞争格局分散,且尚未形成稳定的竞争格局。其市场参与者不仅有卓越新能、康桥油脂、赞宇油脂(曾用名杭州油脂化工)、双马化工等本土企业,还有联合利华、宝洁、汉高等大型外资企业,市场竞争日益激烈。近年来,在国家相关政策的支持下,以卓越新能、康桥油脂、赞宇油脂、双马化工等为代表的本土企业凭借着技术研发等优势,经过多年发展,在甘油产能和质量、市场流通、市场份额等方面已经具备一定优势。

我国甘油行业部分代表本土企业情况

|

企业名称 |

主营业务 |

竞争优势 |

|

卓越新能 |

公司专业从事以废油脂为原料进行生物柴油生产,并将副产物提炼为工业甘油。 |

研发优势:公司拥有独立的研发机构和技术团队,具备较强的自主创新能力和产业化应用能力的高新技术企业,建有省级企业技术中心、重点实验室和工程技术中心等科研平台,并取得大量科技成果。 |

|

产业链优势:公司从事以生物柴油为主,生物酯增塑剂、工业甘油、醇酸树脂等深加工产品为辅的研发、生产和销售,形成了废旧油脂制取生物柴油、副产物粗甘油提炼及生物柴油深加工为一体的产业链布局。 |

||

|

康桥油脂 |

生产销售硬脂酸、甘油、氢化棕榈硬脂(硬化油)等。 |

规模优势:公司主导产品为“康桥”牌硬脂酸、硬化油、甘油三大系列,现已形成年产硬脂酸10万吨、硬化油5万吨、甘油1.4万吨的综合生产能力。 |

|

产品优势:公司产品广泛应用于石油化工、日用化工、橡胶、纺织、医药、冶金、军工等行业,畅销全国二十多个省市自治区,并远销中东及东南亚各国,深受广大用户的信赖和一致好评。 |

||

|

赞宇油脂 |

生产销售氢化油、硬脂酸、工业甘油、药用甘油等。 |

品牌优势:公司“六和”牌系列产品在国内外有较高知名度,覆盖全国二十多个省、市、自治区,并进入东南亚、南亚、中东、日本、欧洲等国际市场。 |

|

客户优势:公司赢得了海内外众多客户的信任,客户有纳爱斯、立白、巴斯夫、花王、欧莱雅、哇哈哈、高露洁、安利、中策橡胶、普利司通、中财、联塑等行业知名企业。 |

||

|

双马化工 |

生产销售硬质酸、硬化油、棕榈蜡、 二苯胺、甘油等。 |

规模优势:公司油化业务产能扩张迅速,当前总产能达35万吨,其中脂肪酸25万吨、油酸2万吨、甘油3万吨、皂基3.5万吨。 |

|

销售优势:公司拥有强大的销售团队,以华东地区为轴心辐射全国各大型城市乃至全球各主要经济中心,公司产品可覆盖国内30%的下游市场需求。 |

资料来源:公开资料、观研天下整理(WJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。