一、工业级无人机与消费级无人机市场规模差距逐渐缩小

按照用途划分,无人机可分为军用无人机和民用无人机,民用无人机又分为工业级无人机和消费级无人机,其中工业级无人机主要用于农林植保、物流、安保巡防以及油气开采等众多行业,其用户更注重无人机数据采集的精准化,以及在此基础上形成的资源分析与利用价值。

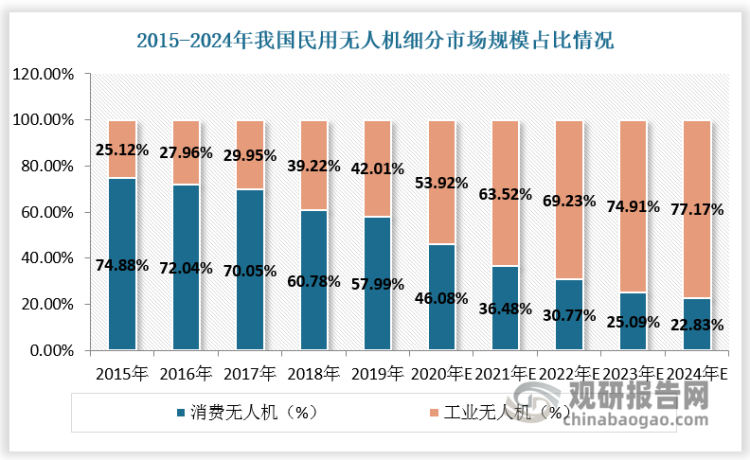

民用无人机市场发展潜力巨大,逐渐成为无人机行业重要的板块之一,消费级及工业级无人机都取得了高速发展。近年来,消费级无人机市场日趋饱和,市场规模增长缓慢,而工业级无人机在工业应用场景的不断拓展,与消费级无人机市场规模的差距逐渐缩小。

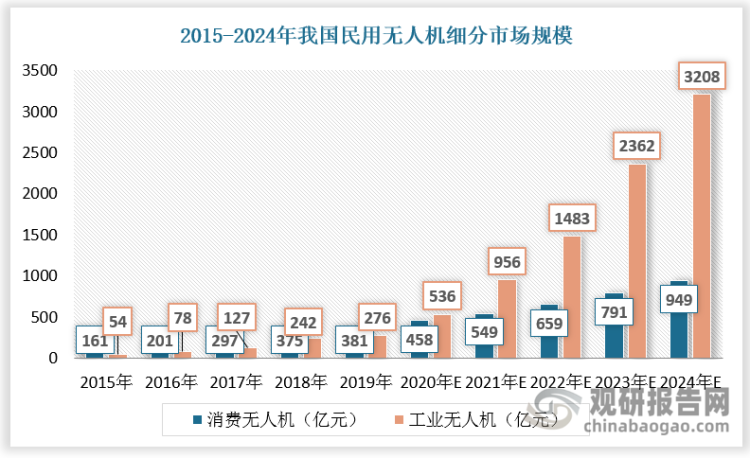

根据数据,2019年我国消费无人机市场规模为381亿元,占比57.99%;我国工业无人机市场规模为276亿元,占比42.01%。预计2024年我国消费无人机市场规模达949亿元,占比22.83%;我国工业无人机市场规模达3208亿元,占比77.17%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、工业无人机产业链中整机制造和服务以及应用场景将快速发展

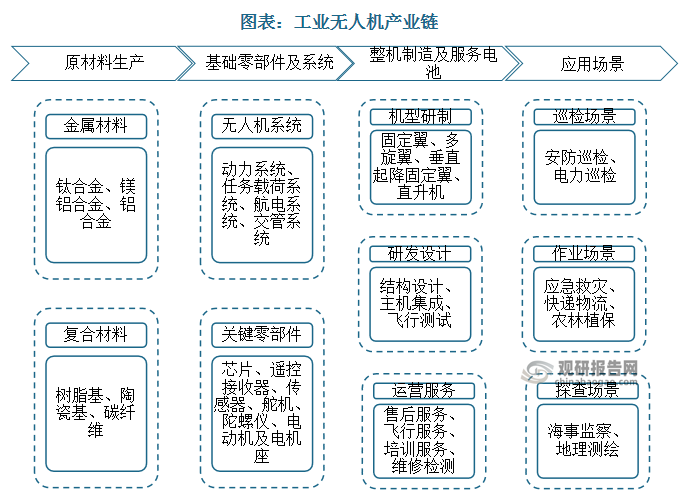

从产业链分布看,工业无人机产业链上游为原材料生产、基础零部件及系统,中游为整机制造及服务,下游为应用场景。

资料来源:观研天下整理

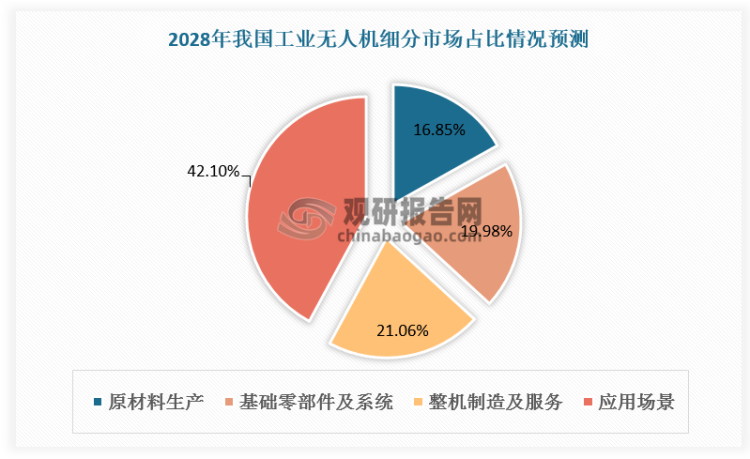

随着我国工业无人机各类机型技术的完善以及工业无人化的推进,工业无人机整机制造和服务以及应用场景将快速发展。预计2028年我国工业无人机产业链中原材料生产、基础零部件及系统、整机制造及服务、应用场景分别占比16.85%、19.98%、21.06%、42.10%。

数据来源:观研天下数据中心整理

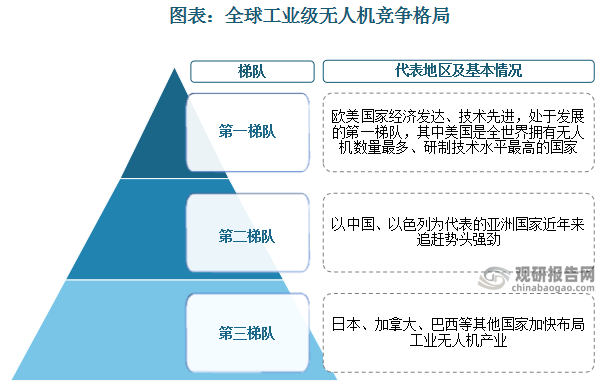

三、工业级无人机竞争格局明显

根据观研报告网发布的《中国工业级无人机行业发展深度分析与投资前景研究报告(2024-2031年)》显示,全球工业级无人机制造市场主要集中在欧美和亚洲地区,呈现三级梯队分布。欧美国家经济发达、技术先进,处于发展的第一梯队,其中美国是全世界拥有无人机数量最多、研制技术水平最高的国家;以中国、以色列为代表的亚洲国家近年来追赶势头强劲,处于全球工业无人机产业发展的第二梯队,其中,中国已经相继研发出美国所拥有的各类型尖端无人机,行业发展迅速;日本、加拿大、巴西等其他国家加快布局工业无人机产业,处于工业无人机市场的第三梯队。

资料来源:观研天下整理

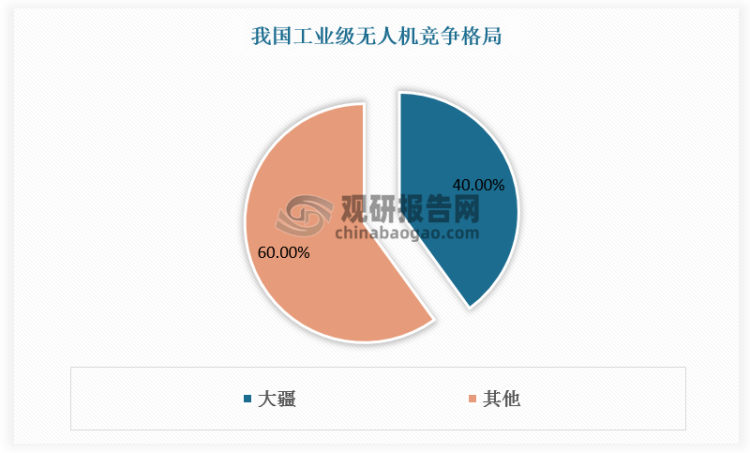

从国内市场看,北京、深圳和成都在国内工业无人机领域处于第一梯队。深圳在无人机研发和生产方面走在全国前列,其中深圳市大疆创新有限公司重点布局小微轻型多旋翼工业无人机,在全国占据40%的份额,位居全国第一。北京在航空领域汇集了全国星、箭、弹、船总体设计、核心研发的绝大部分核心单位,拥有中国航空工业集团公司、零度智控等相关企业和科研院所,重点布局大型固定翼工业无人机,在全国占据20%的份额,位居全国第二。此外,西安、武汉、南京、广州等城市也纷纷布局工业无人机产业,我国工业无人机市场日渐繁荣。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。