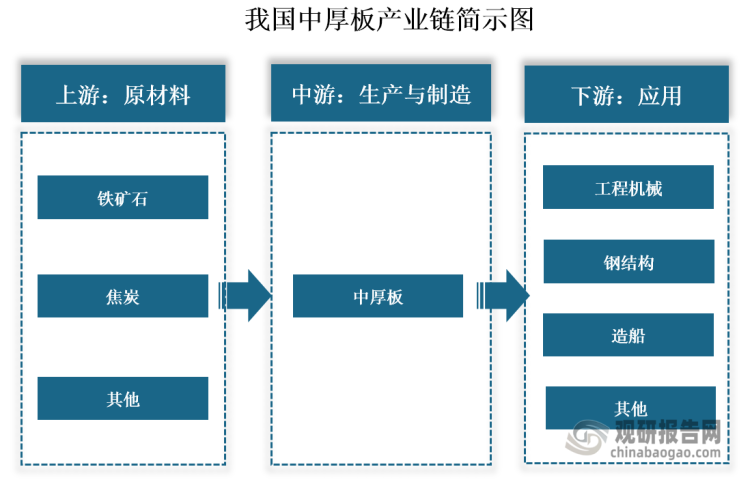

一、中厚板行业概述和产业链图解

中厚板是一种常见的钢板产品,厚度范围通常在3mm至100mm之间,其厚度介于薄板和厚板之间。按照厚度分类,中厚板可以分为中板、厚板、特厚板。据悉,厚度在4-20mm的钢板称为中板;厚度在20-60mm的钢板称为厚板;厚度在60mm以上称为特厚板。

根据观研报告网发布的《中国中厚板行业现状深度研究与发展前景分析报告(2024-2031年)》显示,从产业链来看,我国中厚板上游为铁矿石、焦炭等原材料;中游为中厚板生产与制造;下游为应用领域,其应用广泛,可以应用于工程机械、钢结构、造船等领域。

资料来源:观研天下整理

二、中厚板上游情况

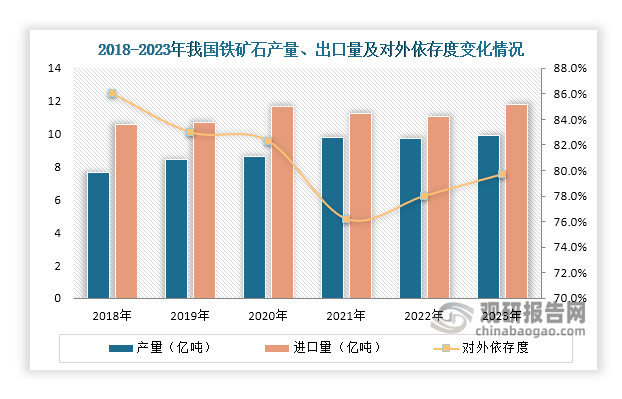

1.我国铁矿石需要依赖进口

我国虽然是世界上铁矿石资源总量相对丰富的国家,但可供开发利用的资源短缺, 仍然需要依赖进口。数据显示,近年来我国铁矿石产量一直低于进口量,且呈现小幅度波动变化趋势,2021年之前,原矿石产量稳步提升,至2022年,其产量出现些许下滑,2023年原矿石产量又保持增长,达到9.91亿吨;进口量方面,我国铁矿石进口量大,近年来始终保持在10.6亿吨以上,2023年达到11.79亿吨,创下近6年来新高;从对外依存度来看,目前我国原矿石对外依存度高,2023年达到79.7%,且自2021年起呈现逐步增长态势。

数据来源:观研天下整理

2.我国焦炭供应情况良好

近年来,我国焦炭供应情况良好,主要依靠国产自给自足。其产量始终保持在4亿吨以上,且高于表观消费量,能满足中厚板中游生产需要。数据显示,2023年我国焦煤产量和表观消费量分别达到4.93亿吨、4.84亿吨,与上一年相比,同比分别增长4.3%和3.2%。

数据来源:观研天下整理

整体来看,我国中厚板上游铁矿石依赖进口、焦炭自己充足,这也导致铁矿石对中厚板中游生产环节影响较大,会对其生产成本和稳定性产生直接影响。如果遇到国外发运淡季,国内铁矿石资源供应可能无法及时补给,这也增加了中厚板市场的不稳定性。

三、中厚板中游情况

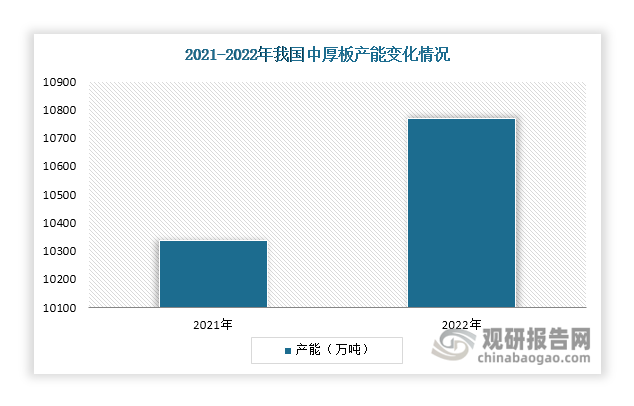

1.华东地区中厚板产能占比最大

近年来,随着我国中厚板生产能力提高,再加上下游需求向好,推动企业积极扩产,2022年其产能达到10769亿吨,同比2021年增长4.17%。从地区分布来看,我国中厚板产能主要分布在华东地区、华北地区和华中地区,合计占比81%。其中,华中地区占比最大,超过35%。

数据来源:观研天下整理

数据来源:观研天下整理

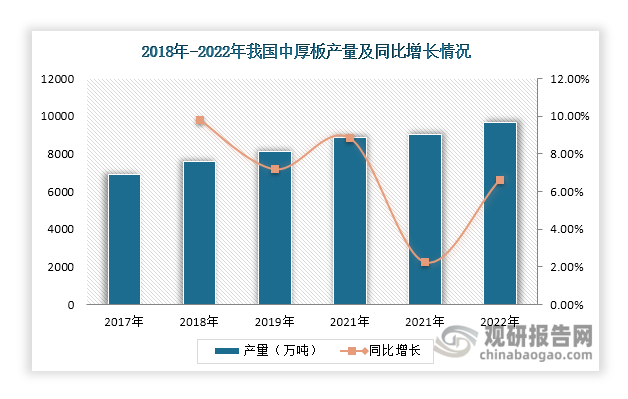

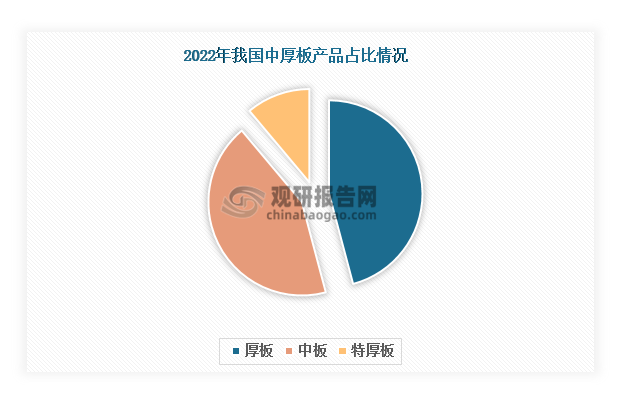

2.中厚板产量持续增长

目前我国已成为世界上最大的中厚板生产国,近年来产量持续增长。数据显示,2022年我国中厚板产量达到9647万吨,同比增长6.64%。从细分市场来看,厚板产量占比最大,达到48.7%;其次是中板,占比仅次于厚板,达到45.7%。

数据来源:观研天下整理

数据来源:观研天下整理

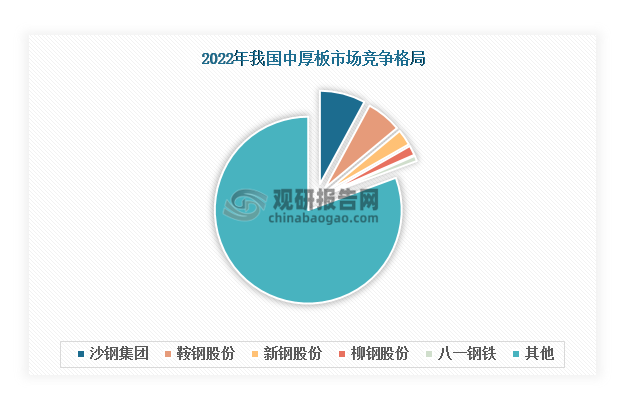

3.中厚板市场集中度有待提升

当前,我国中厚板市场集中度低,2022年CR5不足20%,集中度还有很大提升空间。其市场竞争格局也比较分散,以沙钢集团、鞍钢股份、新钢股份等为代表的企业市场份额排名靠前。其中,沙钢集团2022年市场份额达到7.89%,市场排名第一;其次是鞍钢股份、新钢股份,合计占比8.85%。

数据来源:观研天下整理

四、中厚板下游情况

中厚板下游应用广泛,据统计,工程机械为我国中厚板下游第一大应用领域,占比超过30%;其次是钢结构和造船,合计占比42%。近年来,我国中厚板下游应用领域不断扩展,除了机械、钢结构、造船等传统领域外,其还可以用于风电、氢能等清洁能源行业,可以用于制作风电发电机组的塔筒和机舱底座等零部件和氢气运输设备零部件等。

数据来源:观研天下整理

展望未来,我国中厚板下游需求市场前景仍旧向好。一方面,钢结构、造船等传统应用领域在政策推动、需求牵引之下,总体预计仍将保持“稳中向好、稳中有进”态势,带动中厚板市场需求持续释放;另一方面,在“2030年前实现碳达峰、2060年前实现碳中和”战略目标下,我国对风电、氢能等清洁能源的利用程度将不断提高,这也将给中厚板市场带来更多需求和机遇。未来我国中厚板行业或将呈现出稳步增长的趋势(WJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。