1、运动鞋服概述

运动鞋服是指专用于体育运动竞赛或旅游的特点设计制造服装与鞋子,其产业链上游主要为EVA树脂、棉纱布料以及加工设备等原料构成,下游主要通过商超、品牌专卖店、户外用品店、电商平台等渠道销售给终端消费者。

2、政策支持,运动风潮兴起,运动鞋服前景光明

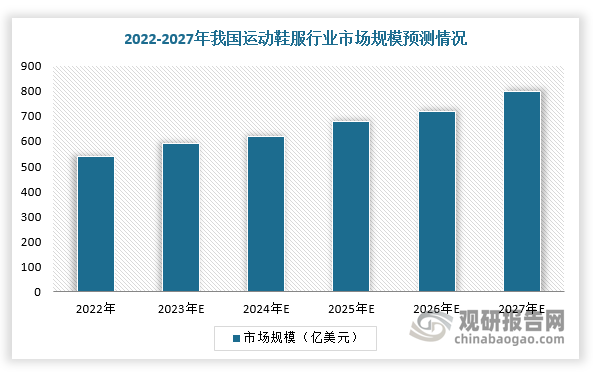

首先,自“全民健身”战略提出后,《“十四五”体育发展规划》、《促进户外运动设施建设与服务提升行动方案(2023—2025年)》等一系列政策出台,健身场地、配套设施等不断完善。其次,露营、飞盘、桨板等新兴体育户外运动逐渐聚拢人气,健身直播的爆火带动健身热潮,我国运动鞋服市场也得到快速发展,未来成长空间广阔。根据数据显示,2022年,我国运动鞋服市场规模达540.6亿美元,同比增长5.1%,2010-2022年CAGR=9%,预计2027年我国运动鞋服市场规模将达至797.7亿美元。

数据来源:观研天下整理

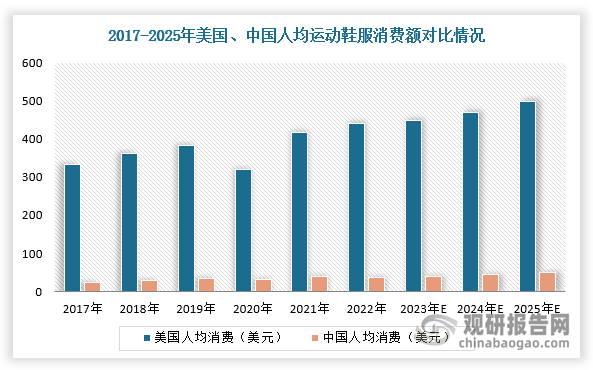

3、运动鞋服行业渗透率及人均运动支出存在巨大提升空间

同时,从人均运动用品支出上看,2022年我国人均运动鞋服消费支出仅36美元,而美国为440美元,日本93美元,德国145美元,我国居民支出仅为日本、德国的1/5-1/3左右,不足美国人均消费的1/10。由此可见,我国运动鞋服行业渗透率及人均运动支出存在巨大提升空间。

数据来源:观研天下整理

4、过气、过剩成为运动鞋服行业的挑战

不过,回顾整个2023年运动鞋服行业发展情况可以看出,市场面临着过气、过剩问题,其最明显的是各大品牌企业集体打折,如安踏库存周转天数增加了11.2天,特步增加12.9天,李宁增加3.9天。

近年来,国产运动鞋服品牌凭借着国潮“东风”,业绩飙升。2022年,鸿星尔克曾因捐款事件广受关注,并乘着国潮的风潮,销量屡创新高。然而,进入2023年,李宁、特步等国产企业凭借国潮风为卖点,产品价格持续上涨,越来越多的消费者任务产品溢价太高,存在被割韭菜的嫌疑,进而导致品牌形象受损。以李宁高端产品提价为例,根据“LI-NING 1990”天猫旗舰店销售的产品来看,目前最高产品单价为10990元,而“中国李宁”最高产品单价为3599元。但李宁高端系列销量却遇冷,港股体育板块屡次集体下跌,李宁股价累计下跌近七成。

5、多个品牌开始掘金大单品

因此,在整个经济周期下行阶段,运动鞋服品牌不断调整产品战略,开始在其他地方找突破口。例如,耐克启动“破二计划”,碳板跑鞋迅速成为市场的热潮,跑鞋价格一度飙升,随后李宁品牌推出国产碳板跑鞋,发售价超过2000元。

而随着科技迅速发展及国内厂商供应链庞大,国产品牌纷纷投入巨资,紧跟碳板跑鞋大单品潮流。例如,2023年,安踏重新梳理C202系列的产品线,其中C202 5代GT PRO去年频频登上领奖台,形成安踏C家族竞速碳板跑鞋产品系列矩阵。此外,部分品牌也推出超临界发泡材料、碳纤维科技、透气轻薄面料等自家研发的科技材料,如安踏的“氮”科技,李宁的“䨻”科技,鸿星尔克的“炁”科技加持,各种技术含量及专业化的大单品跑鞋问世,国产运动品牌研发的投入持续火热。

运动品牌搭载核心科技的产品矩阵

|

特步ACE科技矩阵 |

361度CQT科技矩阵 |

李宁䨻科技矩阵 |

安踏氮科技矩阵 |

|

两千公里2-499元 |

速湃Float-599元 |

赤兔7Pro-599元 |

创跑5-499元 |

|

影擎PRO-699元 |

飞燃2ET-599元 |

超轻21-599元 |

冠军2-569元 |

|

360-599元 |

飞燃3-899元 |

飞电3 challenger-799元 |

马赫4-599元 |

|

260X-799元 |

飞飙Future1.5-1299元 |

飞电3 Elite-1299元 |

马赫4Pro-799元 |

|

160X 3.0Pro-1299元 |

/ |

飞电3 Ultra-2299元 |

C202 5 GT-1299元 |

|

/ |

/ |

/ |

C2025 GT Pro-2099元 |

|

/ |

/ |

/ |

C10 Pro-2599元 |

资料来源:观研天下整理

6、全球化战略出海寻找新增长

根据观研报告网发布的《中国运动鞋服行业现状深度研究与投资前景预测报告(2024-2031年)》显示,随着国产运动品牌供应链、新技术逐渐赋能全球化,其开始布局海外市场,以此来提高市场竞争力,为此进行多方面的变革。

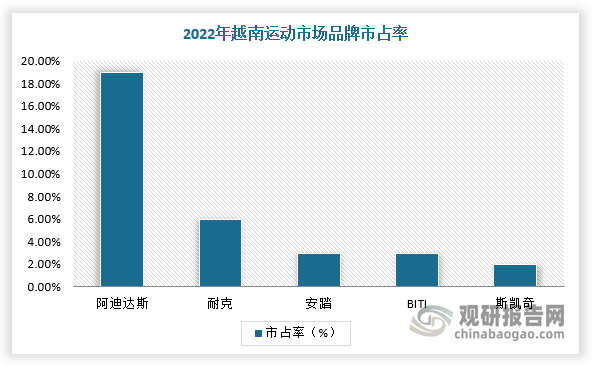

以东南亚为例,目前,东南亚地区运动行业龙头仍多为国际一线企业,如阿迪达斯、耐克、彪马等,2022年安踏在越南的市场率为3%。2022年,新加坡/越南/马来西亚的运动市场CR5(公司口径)分别为50.2%、32.3%、45.8%,与中国同期数据的85%相比,市场集中度低,且东南亚地区TOP3-5企业市占率较低,国货品牌发力下仍有较大空间,拓展增量市场。

数据来源:观研天下整理

数据来源:观研天下整理

目前,国内部分品牌为了更好拓展海外市场,进行多方面变革。例如,李宁收购欧洲户外高端品牌Haglöfs火柴棍;安踏正通过四大核心中台资源——持续创新、数字化、供应链以及物流,实现了各部门间的协同作业与资源共享,还借助战略管理、财务风控、人力资源和IT系统等管控与服务职能,通过不断优化管理机制与标准,为前端多品牌运营提供了强大的支持,实现高效赋能。

7、运动鞋服品牌在产品持续升级过程中,加强对于下沉市场渗透

此外,随着低线城市消费快速崛起趋势明确,各大运动鞋服品牌商均加大对于低线城市的渗透力度,如李宁或通过和经销商以及分销商的合作扩大低线城市门店数量提升市场份额,安踏针对低线城市打造新店型提升销售效率。同时,品牌也在陆续推出更低价位与更具有性价比的产品满足下沉市场需求。

2024年我国运动鞋服品牌产品以及渠道布局思路

|

品牌名称 |

产品以及渠道布局思路 |

|

安踏体育 |

渠道端:安踏针对不同商圈和市场层级,打造差异化店型提升销售效率。产品端:一方面向下扩充价格带覆盖下沉市场需求,另一方面通过提升专业性向上提供高端产品,大众定位+品牌向上兼具。 |

|

李宁 |

渠道端:高线城市布局日趋完备,2024年加快高线城市门店盈利能力提升;下沉市场或通过和经销商以及分销商的合作扩大低线城市门店数量提升市场份额。产品端:坚持专业运动定位,不断提升产品性能,同时向下拓展价格带,满足下沉市场需求。 |

|

特步国际 |

渠道端:继续推动主力地区门店结构优化,新开优质9代店。产品端:尖端160X系列持续迭代展示品牌肌肉,同时针对性的增加低价位产品供给。 |

|

361度 |

渠道端:门店数量稳步拓展+优化,进驻优质商圈,扩大门店面积,提升门店形象。产品端:持续升级专业产品以品牌影响力,同时坚守大众定位,巩固品牌优势。 |

资料来源:观研天下整理

8、总结

综上所述,虽然我国运动鞋服行业面临着“国潮”过气、库存承压等挑战,但是各大品牌均不断积极寻找突破口,产品出海、下沉市场成为新增量点。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。