1.氢氧化锂用途广泛

氢氧化锂是一种无机化合物,为白色结晶性粉末,溶于水,微溶于乙醇,具有强碱性。根据不同的质量要求,其可分为单水氢氧化锂、无水氢氧化锂和微粉级氢氧化锂。

根据观研报告网发布的《中国氢氧化锂行业现状深度分析与发展趋势研究报告(2024-2031)》显示,氢氧化锂用途广泛,既可以用于制备锂盐、锂皂、锂电池正极材料及锂基润滑脂,也可用作碱性蓄电池的电解液、溴化锂制冷机吸收液、分析试剂、照相显影剂等,被广泛应用于新能源汽车、化工原料、化学试剂、电池工业、冶金、玻璃、陶瓷等行业。

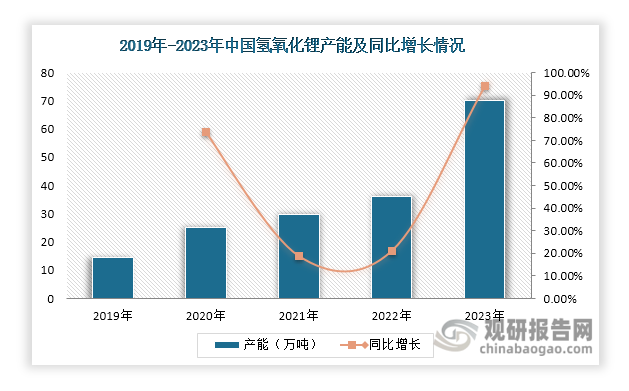

2.我国氢氧化锂产能居全球首位

近年来,我国氢氧化锂下游发展良好,特别是新能源汽车的飞速发展,推动氢氧化锂生产企业积极扩产,进而带动氢氧化锂产能持续增长。数据显示,我国氢氧化锂产能已由2019年的14.4万吨增长至2023年70万吨。目前,我国氢氧化锂产能居全球首位,2022年占比达到84%左右,是全球最大氢氧化锂生产国。

数据来源:观研天下整理

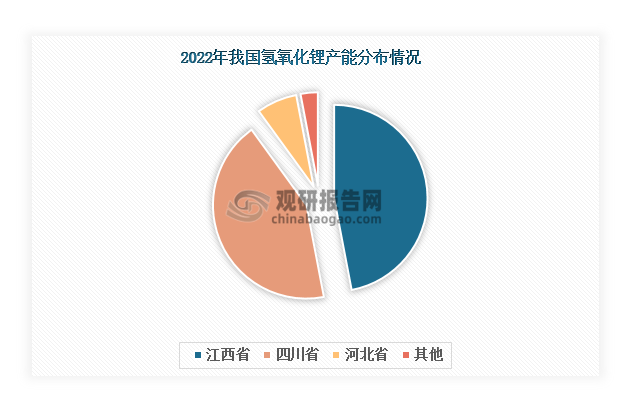

从地区分布来看,我国氢氧化锂产能主要集中在江西省和四川省,其2022年产能占比合计达到90%。这主要因为,江西省和四川省矿石锂资源丰富,便于为氢氧化锂生产提供原材料。

数据来源:观研天下整理

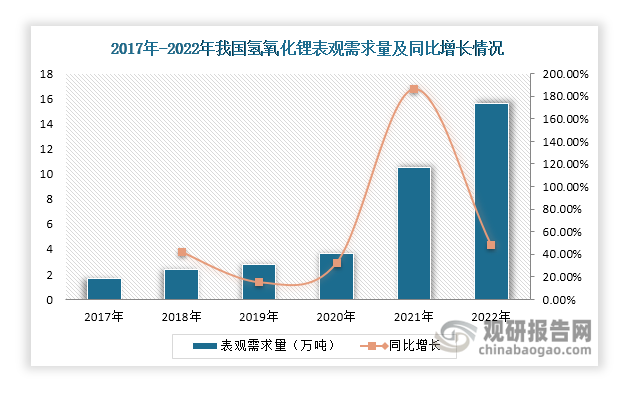

3.我国氢氧化锂产量和表观需求量持续增长

随着氢氧化锂下游需求持续释放,近年来我国氢氧化锂产量和表观需求量不断上升。数据显示,我国氢氧化锂产量由2018年的5.02万吨增长至2023年的31.96万吨,同比增长始终保持在20%以上;表观需求量则由2017年的1.69万吨增长至2022年的15.6万吨,同比增长始终保持在15%以上。

数据来源:观研天下整理

数据来源:观研天下整理

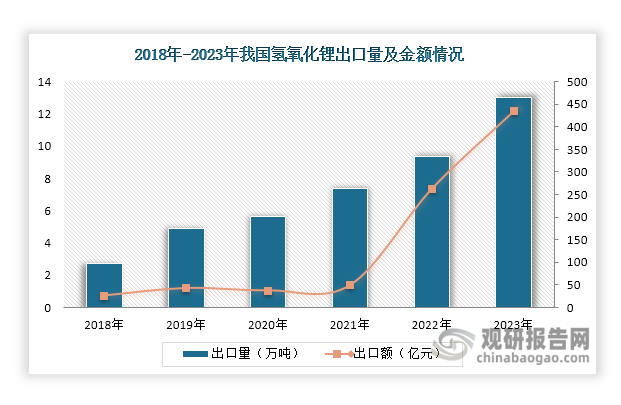

4.氢氧化锂出口规模不断扩大

由于我国是全球最大的氢氧化锂生产国,其出口规模远远大于进口规模。数据显示,2018年-2023年,我国氢氧化锂出口量不断扩大,2023年达到13万吨,同比增长39.19%;出口额方面,除2020年有所下滑以外,其余年份均保持正向增长,2023年达到435.86亿元,同比增长65.46%。进口方面,我国氢氧化锂不依赖进口,其进口量始终低于0.4万吨以下,并呈现波动变化态势。2023年,我国氢氧化锂进口量仅为0.38万吨,进口额为12.88亿元。

数据来源:观研天下整理

数据来源:观研天下整理

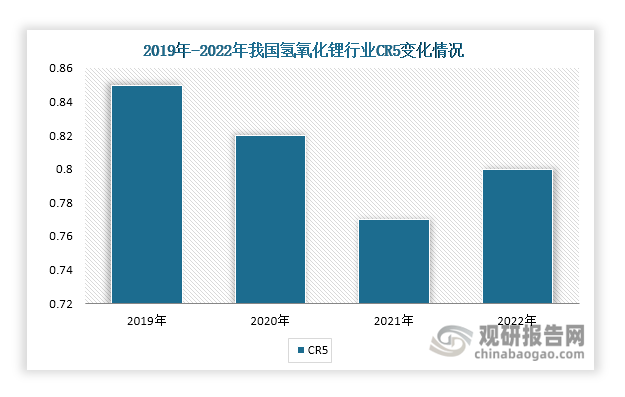

5.我国氢氧化锂行业集中度高

由于氢氧化锂行业存在较高的技术、资金和客户壁垒,使得氢氧化锂生产企业数量较少,行业集中度高。数据显示,近年来我国氢氧化锂行业CR5始终保持在77%以上,2022年达到80%。

资料来源:观研天下整理

数据来源:观研天下整理

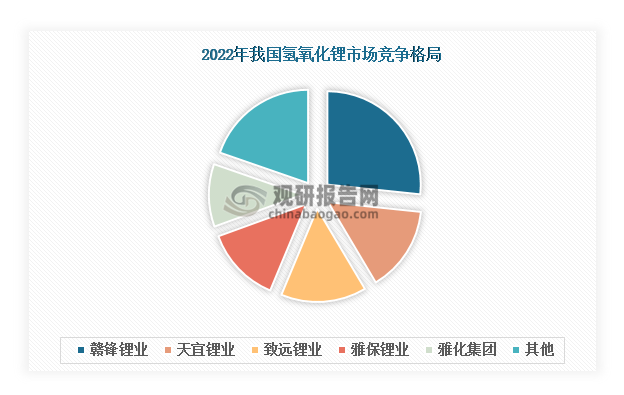

目前,我国氢氧化锂生产企业主要包括赣锋锂业、天宜锂业、致远锂业、天华超净、雅化集团等。其中,赣锋锂业自2020年起便一直占据氢氧化锂市场首位,2022年市场份额接近30%;天宜锂业、致远锂业和雅保锂业紧随其后,2022年市场份额合计占比超过40%。

数据来源:观研天下整理(WJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。