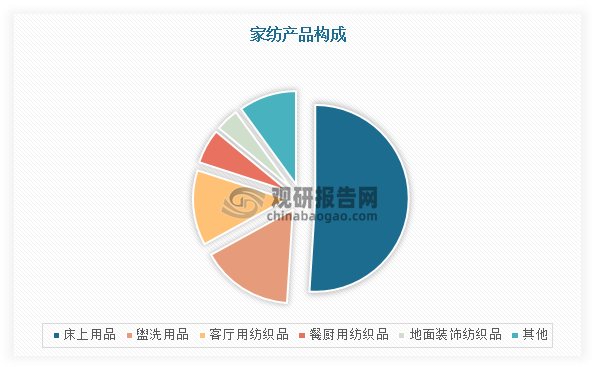

1、床上用品占据家纺行业50%的份额

根据观研报告网发布的《中国家纺行业现状深度调研与未来前景研究报告(2024-2031年)》显示,纺织品行业是我国传统的支柱产业,按其终端用途可划分为三个子行业,即服装用纺织品业、产业用纺织品业和家用纺织品业。家用纺织品也称为装饰用纺织品,是对人生活环境起美化装饰作用的实用性纺织品。家纺产品包括床上用品(套件、枕芯、被芯等)、盥洗用品(毛巾等)、客厅用品(墙布、桌布等)、餐厅用品(围裙等)、地面装饰品(地毯等)等,其中床上用品占比达50%。

数据来源:观研天下整理

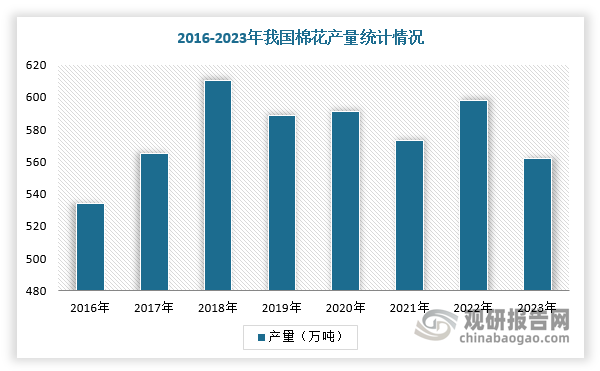

2、棉量影响家纺生产,有机棉家纺有望成为新“趋势”

家纺成本结构中原材料占比近80%,包括棉麻丝等天然纤维和粘胶纤维、涤纶等化学纤维,其中棉花占比过半,棉量直接影响下游生产水平。中国是全球棉花最大的生产国和消费国,产量总体维持在500万吨以上。根据数据显示,2023年中国棉花总产量561.8万吨,比上年减少36.2万吨,同比下降6.1%,全国棉花播种面积4182.2万亩,比上年减少318.3万亩,下降7.1%。2022年以来,棉花价格有所下降,家纺行业盈利水平有所提高。

数据来源:观研天下整理

而绿色纺织已成为全球纺织服装产业链的必然趋势,我国纺织行业“十四五”规划明确指出,全球气候治理形势紧迫性凸显,对国际经济及产业体系形成重要影响,绿色发展不仅成为国际纺织供应链采购决策和布局调整的现实影响因素,也将是纺织产业国际竞争力和话语权的重要来源。同时,随着居民生活消费水平提高,人们对家纺用品的追求也越来越高。有机棉具有温润柔软触感、透气性佳、吸汗快干、不黏不腻、也不会产生静电的优点,并且在其生产及制程完全没有化学药物残留,不会诱发过敏、气喘或异位性皮肤炎,所以有机棉有望成为家纺产品的原材料新趋势。

3、我国家纺行业市场规模稳中有升

随着居民生活消费水平的提高,人们对家纺用品的高品质、高时尚等要求也逐渐提高,行业市场规模也稳中有升。根据数据显示,2022年我国家纺行业的市场规模为3014.25亿元。

数据来源:观研天下整理

4、家纺行业区域割据,格局分散

我国家纺行业区域割据,格局分散。在区域竞争方面,华东地区江苏、浙江、山东等省份汇集家纺产业集群,其中江苏拥有叠石桥、通州两大集群,产业链体系完整,产品销售占比全国52%;浙江印染优势突出,以布艺家纺为主要产品;山东面料优势突出,主打创新和高端化。

我国家纺行业聚集情况

| 地区 | 江苏 | 浙江 | 山东 | 广东 | 上海 |

| 集群特点 | 拥有叠石桥、通州两大集群,规模大,产业链体系完整 | 印染优势突出,将绸缎与家纺相结合,发展布艺家访产品 | 面料优势突出,多元化经营、主打创新和高端化 | 产品设计时尚、品牌意识强 | 设备先进、产业链升级 |

| 代表企业 | 罗莱生活、紫罗兰家纺 | 博洋家纺、维科家纺 | 孚日家纺 | 富安娜 | 水星家纺 |

| 床品营收占比 | 52% | 13% | 12% | 5% | 5% |

资料来源:观研天下整理

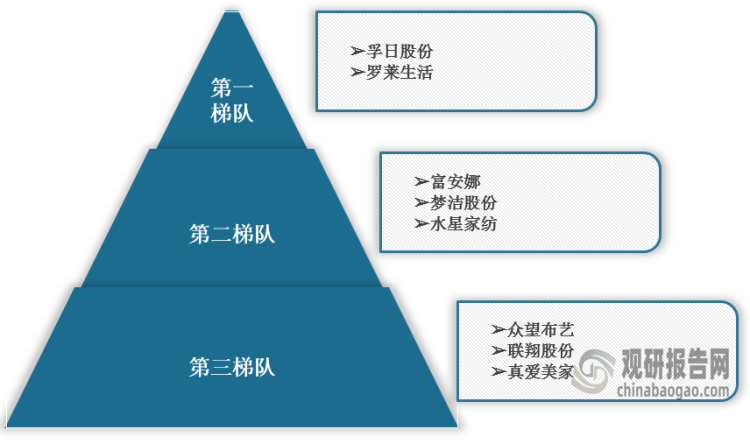

由于家纺行业生产与销售进入门槛较低,并且同质化严重,导致市场竞争较为分散。依据企业的家纺产品销售量划分,可分为3个竞争梯队。其中,按照2023年前三季度业务收入情况来看,业务收入超过35亿元的企业有孚日股份和罗莱生活;业务收入在15-30亿元区间内的企业有富安娜、梦洁股份、水星家纺;业务收入小于10亿的企业有众望布艺、真爱美家。

中国家纺行业现有品牌梯队

资料来源:观研天下整理

5、社交电商成为增长新高地

在销售渠道方面,近年来,我国家纺行业线上化率不断提升。根据数据显示,2022年,水星家纺、富安娜、罗莱生活、梦洁股份四家上市公司的线上营收占比分别为58%、42%、28%、22%。不过,随着淘宝、天猫等传统电商平台流量见顶,小红书、抖音等社交电商成为增长新高地。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。