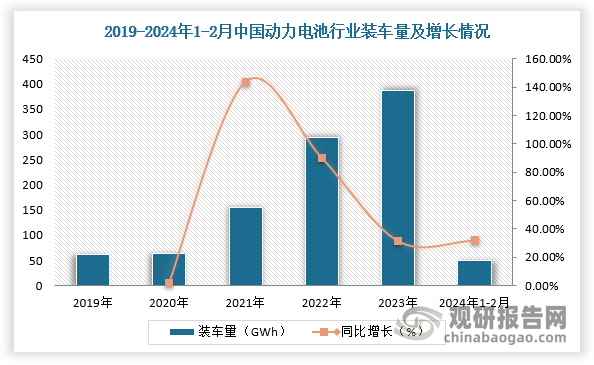

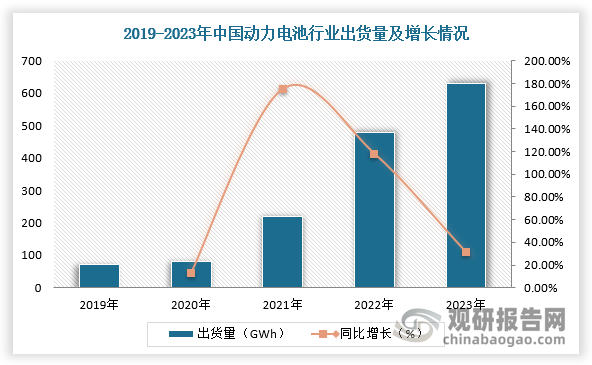

1、我国动力电池市场空间大,销量、装车量、出货量呈增长态势

当下锂电需求高景气,一方面,产线一体化和智能化、大圆柱等增量电池品类推动电池检测仪器的技术要求和价值量提升;另一方面,新能源汽车、储能需求持续引领核心增量,动力电池市场空间较大。根据数据显示,2023年,我国动力电池装车量为387.7GWh,截止2024年1-2月装车量达50.3GWh,同比增长32%;2023年我国动力电池出货量达630GWh,同比增长31%。

数据来源:观研天下整理

数据来源:观研天下整理

2、头部、二三线和尾部动力电池厂商的众生相

从2023年整年来看,我国动力电池行业头部与二三线电池厂商竞争仍然激烈。根据数据显示,2023年,我国新能源汽车市场只有52家动力电池企业实现装车配套,较此前淘汰5家,尾部动力电池厂商的市场占比更是大幅度降低至3.2%。二三线和头部动力电池厂商也进一步分出了胜负。

宁德时代作为动力电池行业双龙企业之一,其市场份额呈现下降趋势,2023年动力电池装机量达167.1GWh,市场份额同比下滑5.09个百分点至43.11%。而比亚迪凭借其自产自销的模式和新能源汽车产品的市场成功,顺利推动动力电池业务增长,装机量高达105.48GWh,市场份额增加3.76个百分点到27.21%。同时,二三线动力电池厂商中的中创新航、亿纬锂能、蜂巢能源和正力能源动力电池市场份额分别增加1.96、2.01、0.17和0.59个百分点,而国轩高科、欣旺达、孚能科技和瑞浦兰钧市场份额却分别下降0.42、0.48、0.29和0.21个百分点。

2023年1-12月我国动力电池企业装车量前十五名

|

序号 |

企业名称 |

装车量(GWh) |

占比 |

占比变化/百分点 |

|

1 |

宁德时代 |

167.10 |

43.11% |

0.19 |

|

2 |

比亚迪 |

105.48 |

27.21% |

-0.60 |

|

3 |

中创新航 |

32.90 |

8.49% |

-0.30 |

|

4 |

亿纬锂能 |

17.26 |

4.45% |

0.01 |

|

5 |

国轩高科 |

15.91 |

4.10% |

0.02 |

|

6 |

蜂巢能源 |

8.69 |

2.24% |

0.13 |

|

7 |

LG新能源 |

8.34 |

2.15% |

0.05 |

|

8 |

欣旺达 |

8.30 |

2.14% |

0.01 |

|

9 |

孚能科技 |

5.94 |

1.53% |

0.07 |

|

10 |

正力新能 |

5.39 |

1.39% |

0.08 |

|

11 |

瑞浦兰钧 |

5.12 |

1.32% |

0.15 |

|

12 |

多氟多 |

2.14 |

0.55% |

0.08 |

|

13 |

捷威动力 |

0.91 |

0.24% |

-0.03 |

|

14 |

卫蓝新能源 |

0.80 |

0.21% |

0.07 |

|

15 |

安驰新能源 |

0.40 |

0.10% |

0.00 |

资料来源:观研天下整理

3、新一代电池迟迟没有现身,我国动力电池行业研发进展缓慢

根据观研报告网发布的《中国动力电池行业现状深度研究与发展趋势分析报告(2024-2031年)》显示,动力电池技术是电动汽车性能的关键,是企业提高市场份额主要途径之一,也是整个新能源汽车行业发展的推动力。随着科技进步,动力电池技术正在经历快速的变革,以满足市场对于更高能量密度、更快充电速度、更长寿命和更低成本的需求。但是,从中国电池的发展周期来看,按照三十年一个周期计算,下一代电池的现身时间应在2020年左右,而到2024年,下一代电池还未进入大规模商业化阶段。

我国动力电池行业研发进展缓慢,其最主要原因是新材料发明漫长。电池的基本原理是用高活性的金属材料制作阳极,用较稳定的材料制作阴极,阳极材料由于库仑力的原因会发生还原反应(丢失电子),电子流向阴极发生氧化反应(获得电子),电池内部(电解液)则发生阴极的阴离子流向阳极与阳离子结合,由此形成回路,产生电能。不同种类的电池,主要是正负极和电解液材料不同,每一代电池的突破之处也在于此。

1980年,全球公认锂离子电池的正极材料分别是钴酸锂、磷酸铁锂和锰酸锂,但是1991年吉野彰开发出首款商用锂离子电池。随后,动力电池行业又发明固态电池、钠离子电池等新材料的电池。除了上述材料创新,越来越多动力电池企业尝试在物理层面“换新”。动力电池按照形状划分可分为方形、软包和圆柱三种,方形份额最高,约为60%。

不过,以特斯拉为代表的企业希望用圆柱电池替代方形电池。圆柱电池可以分为小圆柱和大圆柱两类,其中小圆柱已是成熟产品,大圆柱是新材料。宁德时代、松下、LG等企业也布局大圆柱电池,宝马、通用、江淮等海内外车企均已公开宣布将使用或考虑使用大圆柱电池,。但大圆柱电池也没走到商业化阶段,4680电池已经难产。

特斯拉4680电池产能规划及批量生产进度情况

|

工厂 |

产能规划及批量生产进度 |

|

加州弗利蒙特工厂 |

2022年1月特斯拉加州工厂的4680电池累计产量突破100万颗,首批使用4680电池的Model Y丰型于2022Q1末交付,标志着4680电池正式开启规模化应用;同年12月4680电池周产量达到86.8万题,按照89.4Wh/颗电芯容量,折合年产能约4GWh |

|

得州工厂 |

总产能规划100GWh,共4条产线,2022年4月第一条已投产。2023年6月16日,特斯拉得州工厂4680电池累计产量超1000万颗,对应约1.2万辆Model Y需求,仅117天后10月11日4680电池累计产量突破2000万颗,期间平均每天生产约85470颗,折合年产能约2.8GWh |

|

内华达州工厂 |

2023年1月24日,特斯拉宣布将投资36亿美元,扩建内华达州超级工厂。新项目4680电池产能规划100GWh |

资料来源:观研天下整理

截至2024年3月海内外车企及电池企业46系大圆柱最新进展

|

企业名称 |

最新进展 |

|

松下 |

计划将于2024财年为特斯拉生产4680电池,目前其和歌山工厂年产量仅为10GWh,只能满足约15万辆汽车的电池需求。2021年11月,松下电池4680电芯的良品率在80-90%左右,预计2023年已突破90%。规划美国堪萨斯圆柱电池工厂,有望于2024-2025年投产。 |

|

三星SDI |

46系大圆柱2023年初已完成天安产线建设,Q3产线已全面投运,Q4为客户提供样品。主要客户包含现代、宝马。 |

|

LG新能源 |

亚利桑那工厂将转换为46系大圆柱工厂,产能规划从27GWh扩至36GWh(2025年SOP);韩国Ochang工厂将建立46系列试生产线(2024年H2SOP)。 |

|

宁德时代 |

2022年9月,宁德时代与宝马集团达成长期协议,预计从2025年开始将为其“新世代”车型供应直径为46毫米新型圆柱电池,产地为欧洲和中国,每座工厂供应宝马的年产能为20GWh。 |

|

亿纬锂能 |

与以色列StoreDot签订合作框架协议,合作生产4680电池;拟于匈牙利建立动力电池制造厂生产新型圆柱形动力电池;于湖北荆门投建大圆柱电池20GWh产能,2022年末建成首条中试产线,预计2023年H2 4680电池正式量产下线,配套国内某新势力车企。 |

|

比克电池 |

与江淮汽车联合开发4680电池,预计于2024年量产;2022年下半年郑州生产线会正式进厂投产,其中首批量产线将在郑州二工厂,整体产能15Gwh,跟车厂的合作进行到平台定点阶段的话,单平台产能估计为10Gwh以上。 |

资料来源:观研天下整理

4、固态电池炙手可热,却无法承载动力电池行业的未来

而固态电池炙手可热,一度承载着动力电池行业下一代重任。固态电池的电解质具有更高的热稳定性,能让动力电池使用能量密度更高的正负极材料,进而大幅度提高车辆的续航,这也让其成为动力电池行业的香饽饽。

目前,固态电池的技术路线分为聚合物、氧化物与硫化物三种路线。其中,性能较好的是硫化物,离子电导率最高且质地较为柔软,是丰田、三星、松下等日韩企业所采用的路线。不过,由于硫化物路线技术难度太高,容易与正负极材料发生副反应且与空气中的水分发生反应,释放有毒的硫化氢气体,严重阻碍其生产进度。

而半固态电池的商业化进展是当前动力电池行业研发比较快的。根据蔚来创始人李斌关于半固态电池续航测试可知,半固态电池(容量为150度)由蔚来汽车和卫蓝新能源合作开发,单电芯能量密度为360Wh/kg,整包能量密度260Wh/kg,采用了原位固化的固液电解质,无机预锂化的硅碳负极,纳米级包覆的超高镍正极,经过李斌实测,搭载150度半固态电池的ET7的续航超过1044km(剩余36km),平均百公里能耗为13.2千瓦时。不过,李斌表示:“目前,150度电池包非常难量产,产量比较低,良率也很有挑战。”由此可见,固态电池也面临生产成本问题,短时间内也难以成为动力电池行业未来。

5、那么钠电池能成为动力电池行业的未来吗?

如果固态电池、大圆柱电池不是动力电池行业下一代电池,那么钠电池能成为吗?新能源汽车在冬季和高寒地区,续航会大大打折扣,而钠离子具有非常优秀的电低温性能。根据相关资料可知,锂离子电池工作温度区间为-20℃-60℃,在-20℃环境下的容量保持率近90%,在-40℃低温下可以放出70%的容量,并且在高温 80℃时仍然可以正常循环充放电使用。

因此,多个头部动力电池企业开始布局钠电池业务,并且已经走到商业化阶段。2024年1月,搭载钠离子电池的新能源汽车江淮钇为“花仙子钠电版”正式向用户批量交付,钠电版花仙子为A00级车型,采用的钠离子电芯为中科海钠ME12圆柱电芯,其能量密度大于等于140Wh/kg,续航里程为252公里。

不过,钠离子电池也受到多家车企吐槽,其主要原因还是成本太高。根据之前浙江青钠董事长王子煊表示,当碳酸锂价格下探到10万元/吨时,钠离子电池的边际成本约12%左右;如果碳酸锂价格回归到5万元/吨,钠离子电池的边际成本仅约5%。简而言之,当钠电池在成本上领先磷酸铁锂电池时,市场推广动力就变得更强。

中国钠离子电池新能源乘用车产品应用情况

|

主机厂 |

产品 |

车型级别 |

电池供应商 |

电池型号 |

性能参数 |

量产进度 |

|

奇瑞汽车 |

QQ冰淇淋 |

A00 |

宁德时代 |

第一代钠离子电池 |

电芯能量密度160Wh/kg |

2023/06工信部公告 |

|

江铃汽车 |

羿驰玉兔/易至EV3 |

A00 |

呆能科技 |

第一代软包钠离子电池 |

电芯能量密度155Wh/kg |

2023/06工信部公告 |

|

江淮汽车 |

思皓EX10花仙子 |

A00 |

中科海纳 |

- |

电芯能量密度140Wh/kg,电池容量25KWh,持3C~4C快充 |

2023/02推出试验样车 |

|

钇为3 |

A00 |

中科海纳 |

- |

- |

产品验证阶段 |

资料来源:观研天下整理

6、总结

综上所述,无论是固态电池、大圆柱电池、钠电池,动力电池行业仍然一直寻找新材料的可能性,但从现阶段进展来看,还未发现适合替代锂电池的选项。长期来看,在市场竞争愈发激烈的背景下,我国动力电池行业将长期处于研发热潮,谁能找到更优的新材料,谁就能快在市场上拔的头筹。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。