1、板对板连接器是消费电子产品关键零件

根据观研报告网发布的《中国智能手机板对板连接器行业现状深度研究与投资前景预测报告(2024-2031年)》显示,连接器的作用主要为在电路内连接被阻断或孤立不通的电路之间架起桥梁,实现信息的交换和能量的传输,从而使电路实现预定的功能,连接器被广泛应用于消费电子、汽车电子和工业等领域。以智能手机为例,根据使用环境,连接器可分为外部连接器和内部连接器。其中,外部连接器主要包括:耳机接口;I/O连接器,电源及信号连接,具体包括圆形连接器、USB连接器和Type-C连接器等;电池连接器;SIM卡连接器;MemoryCard连接器;天线/RF连接器和CameraSocket等。内部连接器主要包括:FPC连接器;板对板连接器(Board-to-Board,BTB)和线对板连接器。

消费电子产品主要的连接器种类

|

类别 |

功能或用途 |

|

微型射频同轴连接器 |

射频信号传输常用的元件,用作智能移动终端等设备射频信号模块与线缆连接器组件之间射频信号传输的接口 |

|

板对板连接器 |

连接器用于连接PCB/FPCB,是目前所有连接器产品类型中传输能力最强的连接器产品。在手机、电脑以及无线上网设备等小型便携式设备中广泛应用 |

|

I/O连接器 |

I/O连接器主要负责外界与设备或不同设备之间的信号交互,目前TypeC连接器是应用最为广泛的I/O连接器。TypeC是一种通用串行总线(USB)的硬件接口规范该种连接器支持USB接口双面插入 |

|

卡座连接器 |

卡座连接器主要是SIM卡或记忆卡与机内相关电路进行通讯的桥梁。应用于手机等通讯终端产品 |

|

耳机连接器 |

耳机连接器是耳机与机内相关电路进行音频信号传输的桥梁。应用于手机、电脑等终端产品。 |

|

电池连接器 |

电池连接器是电池与机内相关电路进行电流传输的桥梁。应用于手机、电脑等终端产品。 |

资料来源:观研天下整理

板对板连接器主要由接触件、绝缘体、外壳、附件四个部分组成。实际应用中,板对板连接器一般需要为母座和公头配对使用,从而实现各模块之间的连接。在智能手机内部,板对板连接器主要用于PCB板与板之间的连接,并有效实现摄像模组、显示模组、射频模组、电池模组、声学模组、指纹识别模组等各类模组与主板之间的连接。

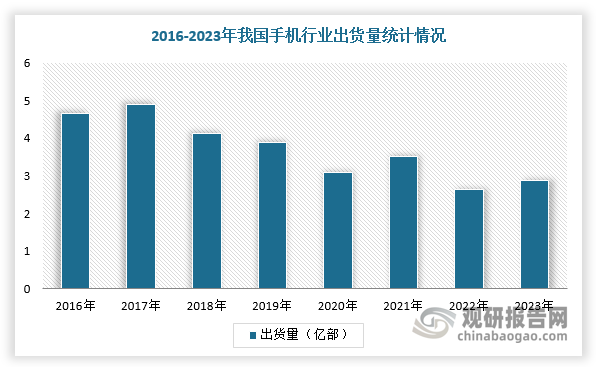

2、中国手机市场规模达亿级,智能手机板对板连接器行业需求旺盛

2023年,华为强势回归,小米高端化战略成果初显,我国手机市场出货量恢复增长。根据数据显示,2023年,我国手机市场出货量累计2.89亿部,同比增长6.5%,其中5G手机出货量2.4亿部,同比增长11.9%,占同期手机出货量的82.8%。

数据来源:观研天下整理

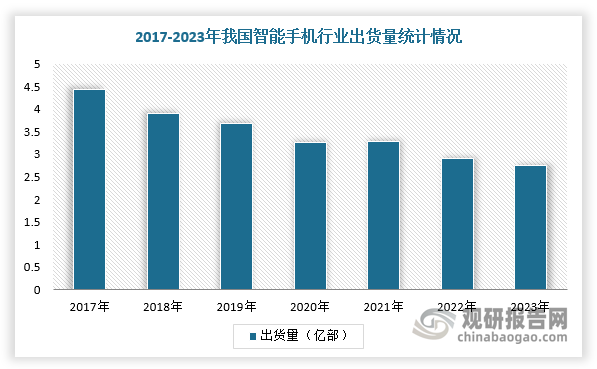

智能手机方面,国内销量由2011年0.95亿台增长至2023年2.76亿台,2011-2023年CAGR为9.3%,销量规模仍然庞大,对智能板对板连接器行业需求也较大。

数据来源:观研天下整理

3、手机频段升级、模块增加推动板对板连接器用量增加,2025年市场规模约20亿

同时,随着智能手机模块增加、频段的升级,对板对板连接器使用量也逐渐增加,从原基础的10个左右增加到4G手机或5G手机的20-30个。例如苹果,iPhone中的板对板连接器数量由iPhone7的7对增加到iPhoneXS的14-16对,其余普通智能手机用量在7-10对左右。由此可见,随着5G手机出货量及占比提升,智能手机平均板对板用量逐步提升。根据数据显示,2023年,我国5G手机出货量2.4亿部,同比增长11.9%,占同期手机出货量的82.8%。

数据来源:观研天下整理

假设2025年全球和中国5G智能手机销量占比分别为65%、94%,同比分别提升3pct、4pct;以板对板连接器单价为0.2元/个作为参考,假设2024-2025年单价为0.26元/个,单价相比2020年提升0.06元;4G手机2025年板对板连接器使用对数为12对、5G手机板对板连接器对数为15对,4G手机同比提升2对,5G手机同比提升1对;单机价值量方面,预计4G手机2025年板对板连接器ASP为6.24元,同比提升20%;预计5G手机2025年板对板连接器ASP分解为7.8元,同比提升7%。根据假设,测算得到2025年全球智能手机板对板连接器市场规模约为90亿元,国内市场规模约为22亿元,2022-2025年CAGR分别为14%/16%。

2019-2025年全球及中国智能手机板对板连接器市场规模预测情况

|

类别 |

2019年 |

2020年 |

2021年 |

2022年 |

2023年 |

2024年E |

2025年E |

|

全球智能手机销量(亿部) |

13.71 |

12.94 |

13.52 |

12.02 |

11.63 |

11.95 |

12.23 |

|

YOY |

-2.54% |

-5.65% |

4.53% |

-11.09% |

-3.29% |

2.80% |

2.30% |

|

国内智能手机销量(亿部) |

3.72 |

2.96 |

3.43 |

2.64 |

2.76 |

2.84 |

2.92 |

|

YOY |

-4.68% |

-20.44% |

15.93% |

-23.11% |

4.77% |

3.00% |

2.50% |

|

全球5G智能手机销量(亿部) |

0.19 |

3.26 |

5.44 |

5.95 |

7.20 |

7.77 |

8.56 |

|

占比 |

1.36% |

25.20% |

40.22% |

49.49% |

61.92% |

65.00% |

70.00% |

|

中国5G智能手机销量(亿部) |

0.14 |

1.63 |

2.66 |

2.14 |

2.40 |

2.56 |

2.74 |

|

占比 |

3.70% |

55.12% |

77.59% |

81.18% |

86.91% |

90.00% |

94.00% |

|

智能手机板对板单价(元/个) |

0.18 |

0.20 |

0.22 |

0.24 |

0.24 |

0.26 |

0.26 |

|

4G手机板对板连接器使用对数 |

8 |

8 |

9 |

9 |

10 |

10 |

12 |

|

5G手机板对板连接器使用对数 |

10 |

10 |

12 |

12 |

14 |

14 |

15 |

|

4G手机板对板连接器价值量(元) |

2.88 |

3.20 |

3.96 |

4.32 |

4.80 |

5.20 |

6.24 |

|

5G手机板对板连接器价值量(元) |

3.60 |

4.00 |

5.28 |

5.76 |

6.72 |

7.28 |

7.80 |

|

全球智能手机板对板连接器市场规模(亿元) |

39.62 |

44.01 |

60.73 |

60.51 |

69.64 |

78.32 |

89.66 |

|

YOY |

/ |

11.06% |

38.00% |

-0.37% |

15.09% |

12.47% |

14.48% |

|

中国智能手机板对板连接器市场规模(亿元) |

10.80 |

10.77 |

17.09 |

14.47 |

17.86 |

20.12 |

22.47 |

|

YOY |

/ |

-0.34% |

58.70% |

-15.32% |

23.46% |

12.61% |

11.69% |

资料来源:观研天下整理

4、内资企业追赶,产品性能比肩外资,国产替代有望加速

由于智能手机板对板连接器行业存在较高的技术壁垒、客户壁垒等,所以松下、JAE、莫仕、泰科、广濑等日美外资企业占据主要市场份额。不过,随着中国手机产业快速发展,以及国产厂商凭借着在手机射频连接器领域的技术积累,头部智能手机板对板连接器厂商积极布局产品研发和市场导入,以电连技术和信维通信为代表的企业已实现批量供货,产品性能比肩外资,逐渐打破日美企业市场垄断,行业国产替代有望加速。例如,电连技术已开发出可量产的0.35mm间距的射频板对板产品,同时正在研发0.3mm间距的产品,目前已处于中试阶段。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。