一、储能变流器行业概述及产业链图解

根据观研报告网发布的《中国储能变流器行业发展深度研究与投资趋势分析报告(2024-2031)》显示,储能变流器(PCS)是储能系统与电网中间实现电能双向流动的核心部件,用作控制电池的充电和放电过程,进行交直流的变换。按照应用场景的不同,PCS可以分为储能电站PCS、集中式PCS、工商业PCS和家庭户用PCS。

从产业链来看,储能变流器上游为半导体元器件、电感、电容、结构件等材料;中游为储能变流器制造;下游为应用领域,其主要应用在储能系统中。

资料来源:观研天下整理

二、储能变流器行业产业链上游情况

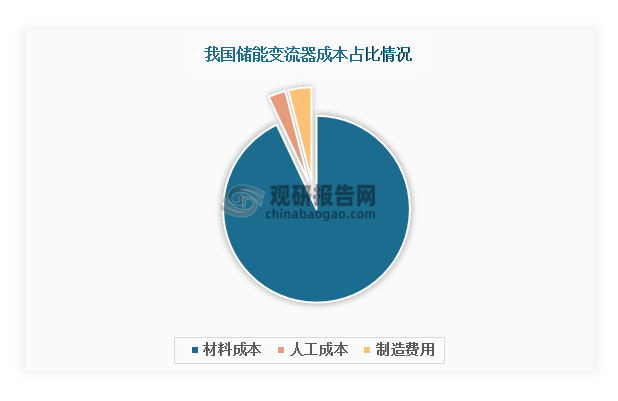

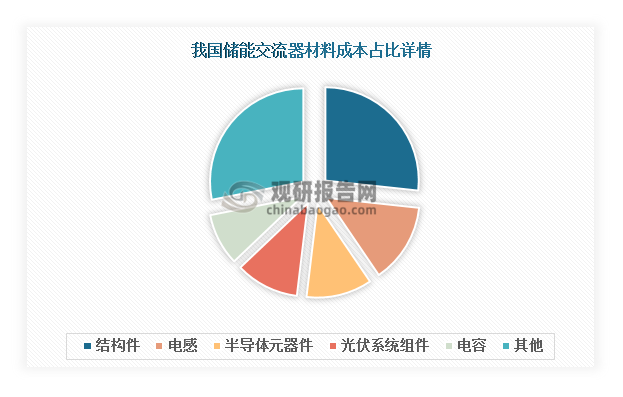

1.上游材料成本占比超过九成

根据数据,半导体元器件、电感、电容、结构件等材料成本在我国储能变流器成本中占比达到93%。而在材料成本中,结构件占比最大,达到26.7%;其次是电感和半导体器件,合计占比25%左右。

数据来源:观研天下整理

数据来源:观研天下整理

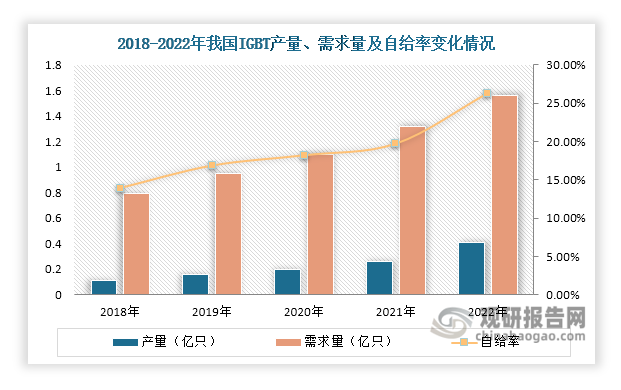

2. IGBT仍严重依赖进口

以IGBT为代表的半导体元器件是储能变流器的核心部件,使用较多。由于我国IGBT产业化起步较晚,目前其市场主要由英飞凌、三菱电机、富士电机等外资企业主导。从供需方面来看,数据显示,近年来我国IGBT产量和需求量持续增长,2022年其产量达到0.41亿只,需求量约为1.56亿只,求过于供,自给率仅为26.28%,仍严重依赖进口。

数据来源:观研天下整理

三、储能变流器行业产业链中游情况

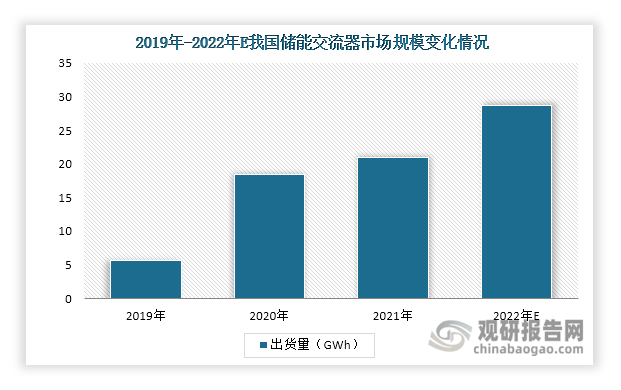

1.我国储能变流器市场规模比较小

目前,我国储能变流器市场仍处于降本提质、规模化发展的初期阶段,市场规模还比较小。数据显示,2021年我国储能变流器市场规模为21亿元,市场尚未得到完全释放,仍有较大的上升空间。

数据来源:观研天下整理

2.科华数能2023年储能变流器出货量国内排名第一

当前,我国储能变流器市场主要参与者有光伏逆变器、电力电子器件、微电网和远程电力系统等领域的企业,尚未形成稳定的竞争格局。据了解,2023年我国储能变流器出货量排名前五的企业分别是科华数能、上能电气、索英电气、盛弘股份和汇川技术,均为本土企业。

2023年中国储能变流器出货量TOP5企业情况

|

2023年排名 |

企业名称 |

成立时间 |

竞争优势 |

|

1 |

2021年6月 |

产品优势:公司储能变流器竞争实力强,PCS 较早进入国内外大储以及海外户储市场,可提供3kW一6900kW全功率段的储能变流器及交直流储能解决方案。 |

|

|

研发优势:公司获得国家专利、软件著作权等知识产权2100余项,拥有国家级绿色工厂、国家企业技术中心,国家级工业设计中心、并设立博士后科研工作站。 |

|||

|

2 |

2012年3月 |

规模优势:截至目前公司在全球设有深圳、无锡、苏州、成都四大研发中心,建有江苏无锡、宁夏吴忠、印度班加罗尔三大生产基地。 |

|

|

产品优势:公司提供全场景的储能系统解决方案,具备集中式、组串式多种技术路线的1000V/1500V全系列储能变流器及系统集成产品,面向发电侧、电网侧、用户侧、微电网等多场景应用。 |

|||

|

3 |

索英电气 |

2002年2月 |

产品优势:公司通过ISO9001、ISO14001体系认证,产品通过TUV、CE、中国电科院、金太阳等第三方认证和检测。 |

|

客户优势:公司服务和营销网络遍及各个核心城市和地区,服务了以艾默生、国家电网等为代表遍及包括中国大陆、中国台湾、新加坡、马来西亚、印度尼西亚等区域内的众多客户。 |

|||

|

4 |

盛弘股份 |

2007年9月 |

产业链优势:公司具有完善的供应链协同流程和机制,可快速协调匹配供应和需求,实现精益供应链管理,为客户创造价值。 |

|

人才优势:公司拥有行业领先的研发技术团队,不断提升产品性能,研发极致的产品 ,满足日益变化的市场需要。 |

|||

|

5 |

2003年4月 |

人才优势:公司拥有员工2万余人,其中专门从事核心平台技术研究、应用技术研究和产品开发的研发人员达4793人。 |

|

|

研发优势:公司累计获得专利及软件著作权2923项,坚持将每年营收10%投入研发,2022年其研发投入22.29亿。 |

资料来源:公开资料、观研天下整理

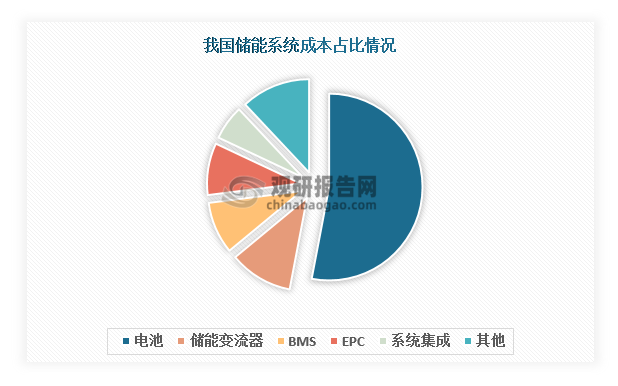

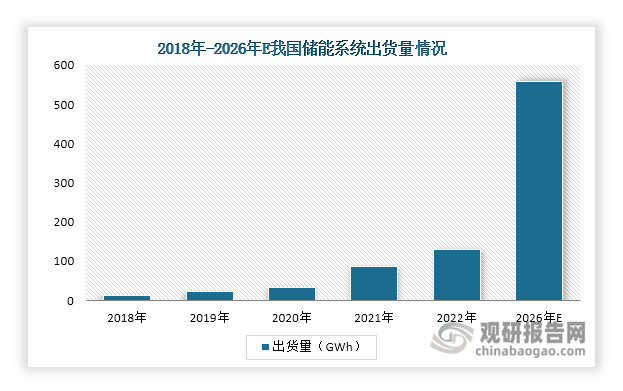

四、储能变流器行业产业链下游情况

储能变流器是储能系统的重要部件,其在储能系统成本中占比11%。近年来,得益于国家利好政策的陆续出台、可再生能源的大规模并网以及电动汽车的普及,我国储能系统出货量不断上升,由2018年的13GWh增长至2022年的130GWh,预计2026年将超过500 GWh。目前,下游市场需求较为旺盛,这为我国储能变流器行业的发展提供了广阔的空间。

数据来源:观研天下整理

数据来源:观研天下整理(WJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。