一、逻辑芯片行业概述及产业链图解

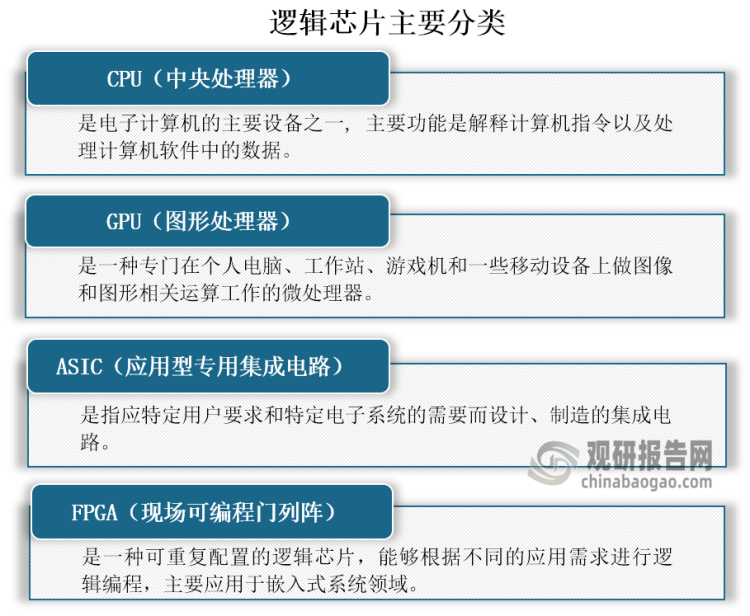

根据观研报告网发布的《中国逻辑芯片行业发展趋势分析与未来投资研究报告(2024-2031)》显示,逻辑芯片也称为可编程逻辑器件(PLD),是一种通用集成电路,用于实现数字电路的逻辑功能,其主要可以分为CPU(中央处理器) 、GPU(图形处理器)、ASIC(应用型专用集成电路) 、FPGA(现场可编程门列阵)四大类。

资料来源:公开资料、观研天下整理

从产业链看,我国逻辑芯片行业上游包括设计工具、半导体材料和设备;中游为逻辑芯片设计和制造;下游为应用领域,包括工业、通信、汽车等领域。

资料来源:公开资料、观研天下整理

二、逻辑芯片行业产业链上游

1. 设计工具

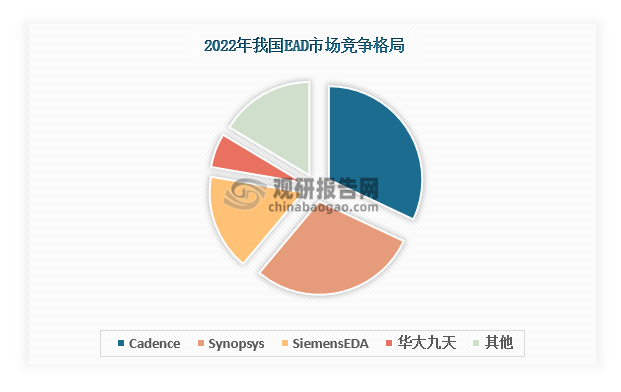

EAD是常见的逻辑芯片设计工具,其市场份额主要被Cadence(楷登电子)、Synopsys(新思科技)、SiemensEDA(西门子EDA)三大外资企业占据,2022年合计占比超过75%。以华大九天、概伦电子等为代表的本土企业2022年市场份额合计占比10%以上,还有很大的上升空间。

数据来源:观研天下整理

2.半导体材料

半导体材料种类较多,主要分为前端晶圆制造材料和后端封装材料两大类。其中晶圆制造材料包括硅片、电子特气、光刻胶及配套试剂、抛光材料、靶材等,主要本土代表公司有南大光电、阿石创、雅克科技;封装材料主要包括引线框架、封装基板、键合金丝等,主要本土代表公司有兴森科技、深南电路、生益科技等。整体来看,我国半导体材料国产化率低,2023年国产化率仅为15%左右。

3.半导体设备

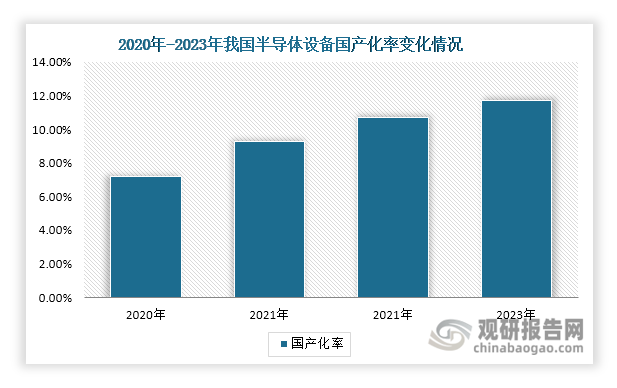

半导体设备包括晶圆制造设备、封装测试设备、光刻曝光设备等,主要本土代表公司有中微公司、盛美上海、拓荆科技、华海清科等。近年来,我国半导体设备国产化率虽然持续提升,但是2023年也仅为11.7%,高度依赖进口。

数据来源:观研天下整理

三、逻辑芯片行业产业链中游

1.市场规模

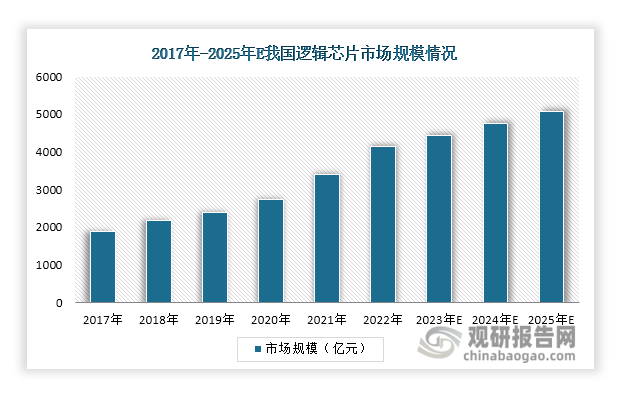

近年来,受益于下游5G通信、AI等领域的快速发展和国家相关政策支持,我国逻辑芯片行业市场规模持续扩容,由2017年的1887亿元增长至2022年的4150.8亿元,年复合增长率达到17%。根据预测, 其2025年市场规模将突破5000亿元。

数据来源:观研天下整理

2.竞争情况

我国逻辑芯片国产化率低,2021年不足10%,国产替代空间广阔。当前,逻辑芯片市场份额主要被英特尔、英伟达、AMD、IBM等外资企业占据。以海思半导体、龙芯中科、景嘉微、复旦微电、安路科技等为代表的本土企业正在崛起,在CPU 、GPU、ASIC 、FPGA产品方面取得较大的进展,国产替代加速推进。

我国逻辑芯片本土代表企业竞争优势情况

|

企业名称 |

主营业务 |

竞争优势 |

|

海思半导体 |

业务包括消费电子、通信、光器件等领域的芯片及解决方案 |

产品优势:公司拥有完全自主的芯片设计和制造能力,已经成功研发出了7纳米、5纳米等先进制程的芯片。此外,芯片采用了先进的架构和工艺,集成了多个核心模块,可以提供高速的运算能力和低延迟的响应速度。 |

|

渠道优势:公司在中国、新加坡、韩国、日本、欧洲等地设有12个办事处和研发中心,产品和服务遍布全球100多个国家和地区。 |

||

|

处理器及配套芯片的研制、销售及服务。 |

技术优势:公司凭借多年的技术积累和研发实力,成功开发出了一系列具有自主知识产权的CPU芯片,其技术性能已达到国际同类产品的先进水平。 |

|

|

客户优势:公司产品已经广泛应用于政府、军队、金融、能源、交通、教育等领域,拥有广泛的客户基础和市场份额。 |

||

|

景嘉微 |

包括高可靠电子产品的研发、生产和销售,主要产品涵盖图形显控、小型专用化雷达和芯片领域。 |

研发优势:公司具备齐全的科研生产资质和认证,与多家科研院所和高校建立了战略合作伙伴关系,成立联合实验室、工程中心。 |

|

人才优势:公司核心团队成员均是在各自专业领域具备十年以上研发经验的资深专家,自公司发展初期加入公司后,便一直领衔软件、硬件、结构、芯片、FPGA 和微波射频等多个模块的研发及科研管理工作。 |

||

|

复旦微电 |

主营业务包括研发销售安全与识别芯片、非挥发存储器、智能电表芯片、FPGA芯片和提供集成电路测试服务等。 |

产品优势:公司率先开发了国内首款亿门级FPGA、国内首款异构融合亿门级PSOC芯片,以及国内首款面向人工智能应用的可重构芯片FPAI(FPGA+AI)芯片。FPGA系列产品广泛应用于通信、人工智能、工业控制、信号处理等领域。 |

|

人才优势:公司目前已拥有产品与系统定义、数字和模拟电路设计与验证、测试与工程实现、系统解决方案等研发团队,形成了多元化、多层次的研发人才梯队。 |

||

|

安路科技 |

FPGA、FPSoC芯片和专用EDA软件等产品的研发、设计和销售。 |

产品优势:公司形成了高中低端产品矩阵并持续迭代升级,且建立了 FPGA 软硬件生态系统。FPGA 芯片产品覆盖四大系列,拥有国内少数全流程自主开发的 FPGA 专用 EDA 软件。 |

|

人才优势:公司创始团队由具有国内外集成电路产业界丰富经验的高级管理人才、工程技术人才和学术界资深科研人员组成。公司研发人员70%以上具有硕士或博士学位,毕业于复旦、交大、清华、北大、中科院、UCLA、UIUC、UCSD等国内外高校。 |

||

|

寒武纪 |

主营业务是应用于各类云服务器、边缘计算设备、终端设备中人工智能核心芯片的研发、设计和销售。 |

产品优势:公司芯片架构针对人工智能应用及各类算法进行了优化,有效提升了产品的性能功耗比和性能价格比,可满足云、边、端不同规模的人工智能计算需求。 |

|

技术优势:公司是目前国际上少数几家全面系统掌握了智能芯片及其基础系统软件研发和产品化核心技 术的企业之一,能提供云边端一体、软硬件协同、训练推理融合、具备统一生态的系列化智能芯片产品和平台化基础系统软件。 |

||

|

海光信息 |

主要从事高端处理器、加速器等计算芯片产品和系统的研究、开发。 |

技术优势:公司成功研发出无需EUV光刻机的芯片制造工艺DSA技术,并已达到14纳米,降低了芯片制造的成本;在处理器设计和芯片优化方面积累了丰富的经验,并拥有多项核心专利技术。 |

|

渠道优势:公司与众多国内知名计算机厂商建立了紧密的合作关系,通过渠道优势将产品销售到全国各地。 |

资料来源:公开资料、观研天下整理

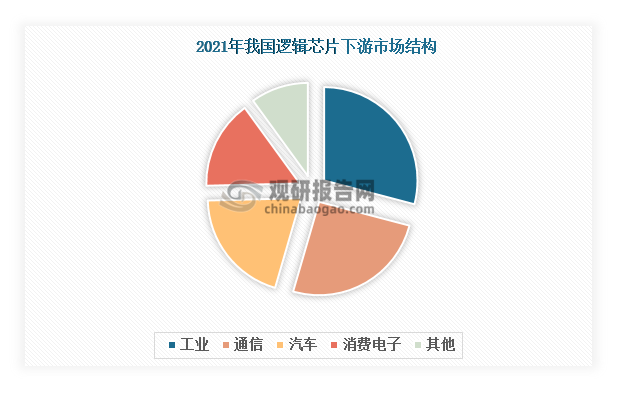

四、逻辑芯片行业产业链下游

逻辑芯片被广泛应用于通信、汽车、工业、消费电子等领域,应用前景广阔。数据显示,工业为下游最大应用领域,2021年占比近30%,其次为通信和汽车,两者合计占比45.5%。

数据来源:观研天下整理(WJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。