一、行业相关概述

火锅底料是一种食品配料,主要是以动植物油脂、辣椒、花椒、食盐、香辛料和豆瓣酱等为主要原材料,按一定配方和工艺加工制成的,用于调制火锅底汤或制作炒菜、面食等的中式复合调味料。

根据观研报告网发布的《中国火锅底料行业发展深度分析与投资前景研究报告(2024-2031年)》显示,火锅底料口味众多。按原料的不同,火锅底料可分为动物油脂型和植物油脂型。根据不同的口味和地域特色,可以分为多种类型,如麻辣底料、清汤底料、番茄底料、酸菜底料等。其中麻辣底料因为具有浓郁的辣味和麻感,能够刺激食欲,让人胃口大开,是目前市场上最受欢迎的一种。

二、行业市场发展情况

1、复合调味品已然成为调味品赛道增长的新方向,市场有着极大的市场机遇

火锅底料归属于复合调味品产业,其市场发展将受于复合调味品市场发展带动。复合调味料是指用两种或两种以上的调味品配制,经特殊加工而制成的一种调味料,主要有鸡精、火锅底料、中式复合、西式复合几大类。和传统单一形式的调味品相比,复合调味品具有方便、快捷等特点,可以进一步满足年轻消费者对于餐品的口味需求。

作为调味品行业的“后起之秀”,虽然复合调味品在国内发展历史相对较短,但凭借其便捷化、口味稳定、种类丰富等特点,随着“懒”“宅”经济持续升温、以及消费升级等种种原因的催化下,行业驶向快车道,市场迎来了高速发展、高速扩容的红利期。尤其近年来随着消费者需求的多样性,单一的基础调味品已经不能满足人们日益挑剔的口味追求,复合调味品已然成为调味品赛道增长的新方向。

虽然2020年由于疫情对线下餐饮市场造成不小的冲击,也影响了复调市场的稳定发展,但目前C端消费正逐步复苏,复调行业也开始重回正轨。数据显示,2021年我国复合调味品行业市场规模达1588亿元,同比增长12.3%。2022年我国复合调味品市场规模已经高达1786亿元,同比增长12.47%。进入2023年以来,复合调味品行业继续保持高歌猛进的态势,预计该市场将达到1853亿元左右。

数据来源:观研天下整理

2、受益于近年火锅市场的高增速,火锅底料行业也呈现出快速发展态势

火锅底料作为复合调味品细分赛道之一。近年伴随火锅餐饮行业的蓬勃发展以及调味品日趋复合化的发展趋势,火锅底料以及其下游市场空间广、未来市场扩容规模可能性大、市场格局较分散、龙头企业有望整合市场等优势,已成为复合调料市场“最优赛道”之一和热门的调味品细分品类。根据相关数据显示,2018-2022年我国火锅底料行业的市场规模从194亿元左右增长至301.6亿元左右。预计到2024年,我国火锅底料行业的市场规模将超400亿元。

数据来源:观研天下整理

火锅底料是火锅的重要组成部分,是用于调制火锅汤的调味料,其口味和质量直接影响着火锅的口感和风味,因此也可以说是火锅的灵魂所在。火锅作为我国的传统美食之一,近年来成长为餐饮行业的火爆赛道,市场规模已近万亿。根据数据显示,2023年我国火锅行业市场规模达到5966亿元,预计在2024年其市场规模将继续增加,突破6000亿元。因此在火锅规模不断扩增的同时,以火锅底料为代表的上游产业也迎来了发展机遇。

数据来源:观研天下整理

同时火锅底料除可制作火锅汤底之外,还可用于制作麻辣香锅、毛血旺、串串香、麻辣香锅等食物,备受国内居民青睐,也带来较大的市场需求。此外随着消费升级,众多火锅品牌、连锁店对火锅底料的要求逐渐标准化、流程化,加上近两年来受疫情因素的影响,人们居家烹饪的机会增多,对火锅底料的需求也逐渐上涨。由此火锅底料生产也慢慢向自动化、规模化转型。

3、火锅底料需求仍以餐饮端为主,占比70以上

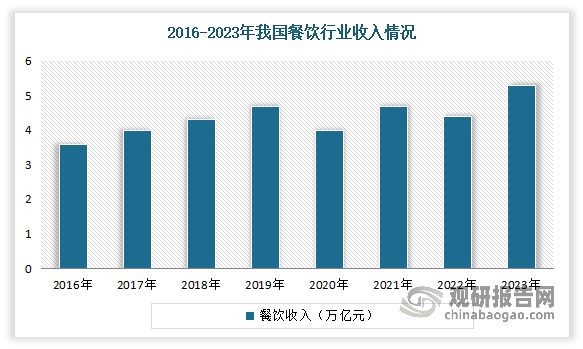

目前我国火锅底料需求市场主要有餐饮端(B端)和家庭端(C端)两部分。其中餐饮端(B端)渠道黏性更强,对火锅底料需求强且体量大,占比70以上,是我国火锅底料应用最为广泛的场景,客户主要是餐饮连锁、食品加工以及有OEM 和ODM需求的企业。数据显示,2023年我国餐饮收入52890亿元,同比上升20.4%;限额以上单位餐饮收入13356亿元,同比上升20.9%。

数据来源:观研天下整理

而家庭消费端当前占比不到30%。目前年轻消费者已成为火锅底料C端消费市场的主力人群,其中59.5%的消费者年龄在26-40岁之间,且家庭消费占据了较大的比例。由于单身经济和独居生活的影响,“一人食”的小份量火锅底料开始流行起来,其规格通常在50g-80g左右,消费门槛较低,且常以打包或组合装的方式售卖。

数据来源:观研天下整理

由此可见,由于家庭用火锅底料产品在口味上与专业火锅餐饮店相比仍有差距,未来餐饮消费仍将是火锅底料的主流使用场景。但同时C端消费习惯养成、渠道渗透、价格提升上仍有空间,有望实现更快增速,占比进一步提升。

三、行业市场竞争情况

火锅底料由于制作工艺简单,行业进入门槛低,吸引不少企业参与进来,带动火锅底料行业快速发展,也使该赛道日趋饱和。有相关资料显示,近十年来相关企业年注册量大体呈上涨趋势。2019年我国火锅底料相关企业注册量突破427家,同比增长了54.7%。2022年我国火锅底料相关企业年注册量为874家,是过去十年中注册量最多的一年。

我国火锅底料企业众多,竞争情况比较激烈。目前我国火锅底料企业主要有颐海国际、红九九、天味、名扬、聚慧。其中颐海国际为国内火锅底料名副其实的龙头,依托海底捞占据国内18.5%的市场份额。

数据来源:观研天下整理

目前随着市场需求逐渐回归常态化,品牌竞争变得更加激烈。火锅底料行业进入多元化创新和产业化升级阶段。另外线上和线下的融合发展模式提高了行业的数字化和智能化水平。消费者对火锅底料的需求将更加精细化,火锅底料市场将进一步细分。在当下,我国火锅底料行业仍在发展初期,而如何在超越同质化的同时走出川渝,是火锅底料企业共同面对的下一个课题。

在上述背景下,近年为抢占更多是市场,除了红九九、瑞君香、名扬等专业品牌之外,像姐、蜀大侠、朝天门等火锅品牌,都相继推出了自产火锅底料品牌;也有越来越多的火锅底料厂家将目光瞄准家庭渠道,以海底捞、呷哺呷哺为代表的餐饮企业也纷纷开辟零售渠道,推出家庭装火锅底料掘金家庭市场;除此之外还有海天味业、新希望等企业跨界参与赛道。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。