一、功率半导体简介及分类

功率半导体是电子装置中电能转换与电路控制的核心,主要用于改变电子装置中电压和频率、直流交流转换。

功率半导体分为功率器件和功率IC。功率器件包括二极管、晶体管和晶闸管三大类,其中晶体管市场份额最大,常见的晶体管主要包括MOSFET、IGBT、BJT等。功率 IC是指将高压功率器件与其控制电路、外围接口电路及各种保护电路等集成于同一芯片的集成电路,是系统信号处理部分和执行部分的桥梁。

资料来源:观研天下整理

二、功率半导体市场规模及市场结构

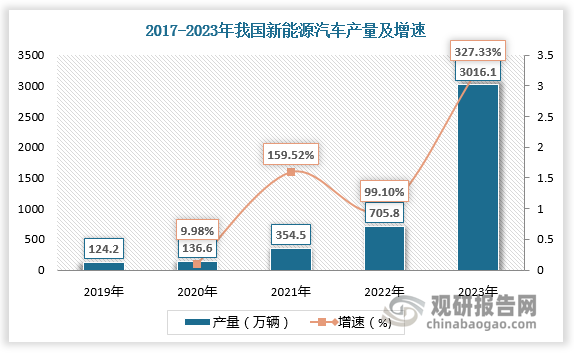

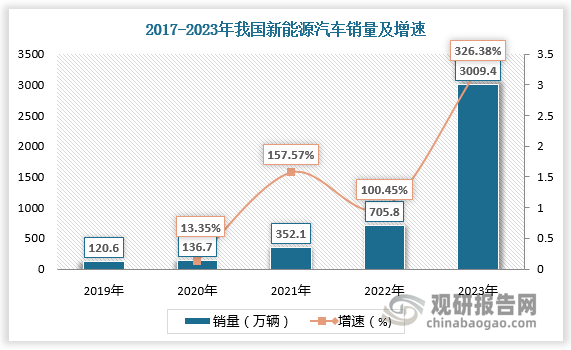

根据观研报告网发布的《中国功率半导体行业发展趋势研究与未来投资分析报告(2024-2031年)》显示,随着下游应用领域的快速发展,功率半导体需求快速增长,尤其是在新能源汽车领域。由驱动电机、电机控制器等组成的电驱动系统作为汽车的动力之源,是整车的核心组成部分,IGBT 功率模块在电机控制器中发挥了核心作用,直接控制直、交流电的转换,同时对交流电机进行变频控制,通过决定驱动系统的扭矩和最大输出功率来直接影响新能源汽车的加速能力和最高时速,堪称核心之核“芯”。

IGBT在新能源汽车中的主要应用情况

| 新能源汽车IGBT功率模块应用场景 | 功能 | 功率等级 |

| 电机控制器 | 直接控制直、交流电的转换,同时对交流电机进行变频控制,通过决定驱动系统的扭矩和最大输出功率来直接影响新能源汽车的加速能力和最高时速 | 30-400kw |

| 车载充电机(OBC ) | 将交流电转换为直流并为高压电池充电 | 3.3-22kw |

| PTC加热器、水泵、油泵、空调压缩机 | 小功率DC-AC转换,将直流电转换为交流电 | 0.2-5kw |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

根据数据,2018-2023年我国功率半导体市场规模由1311.52亿元增长至1519.36亿元,其中功率IC为第一大细分市场,占比超50%;此外,MOSFET、功率一极管、IGBT占比较大,分别为16.4%、14.8%、12.4%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、功率半导体行业竞争

全球功率半导体市场基本被欧洲、美国、日本厂商主导,如德国的英飞凌、美国的安森美和意法半导体等,这些企业具有较大的生产规模和市场份额,产品线齐全,技术实力雄厚。根据数据,2021年全球功率半导体营收TOP10企业中仅安世半导体(闻泰科技)一家中国企业,其余九家均为外资企业。

数据来源:观研天下数据中心整理

四、功率半导体发展路径

我国功率半导体产品由低端逐步走向中高端,国产替代空间广阔。与发达国家相比,我国功率半导体产业仍处于起步阶段,总体呈现产业链完整、厂家多、发展迅速等特点。

国产功率半导体已在众多领域应用,特别是低端产品,如二极管、三极管、晶闸管、低压MOSFET(非车规)等,已初现“规模化效应、国产化率相对较高”等特点。在中高端领域,如SJMOSFET、IGBT、碳化硅等,特别是车规产品,由于起步晚、工艺相对复杂以及缺乏车规验证机会等问题,国内厂家依然在追随海外厂家技术发展路线。但近年来,市场逐渐从依赖进口向国内自给自足转变,国产替代潜力大。

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。