1、磁共振成像系统(MR)概述

根据观研报告网发布的《中国磁共振成像系统(MR)行业现状深度分析与投资前景研究报告(2024-2031年)》显示,磁共振成像(MRI)是通过对静磁场中的人体施加某种特定频率的射频脉冲,使人体中的氢质子受到激励而发生磁共振现象。磁共振成像系统主要由五部分构成,即磁体、谱仪(梯度控制器、RF脉冲发生器、序列发生器、数据采集等)、梯度、射频、计算机及图像处理系统等组成,各部件之间相互连接,由计算机控制、协调。根据产生磁场原理不同,市面上的磁共振系统主要以永磁型和超导型为主。

磁共振成像系统(MR)原理、特点、场景、优缺点情况

|

类别 |

简述 |

|

工作原理 |

通过对静磁场中的人体施加某种特定频率的射频脉冲,使人体中的氢质子受到激励而发生磁共振现象。停止脉冲后,质子在弛豫过程中产生MR信号。通过对MR信号的接收、空间编码和图像重建等处理过程,形成图像 |

|

成像特点 |

能显示逼真的解剖结构,在解剖结构上显示病变 |

|

应用场景 |

颈椎、腰椎等软组织检查;肌肉、韧带损伤检查;血管成像 |

|

优势 |

无电离辐射、可以进行多个角度成像、不需要注射对比剂、不会产生骨性伪影、可以进行无创血管成像 |

|

缺点 |

诊疗价格以及设备价格较高、体内有金属物件或心脏支架的患者不能进行MR检查 |

|

设备价格(元) |

420-1100万 |

资料来源:观研天下整理

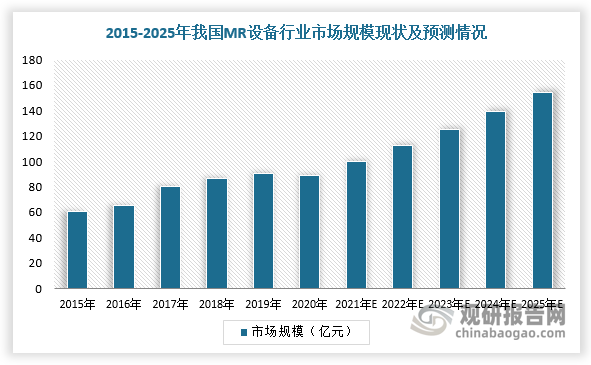

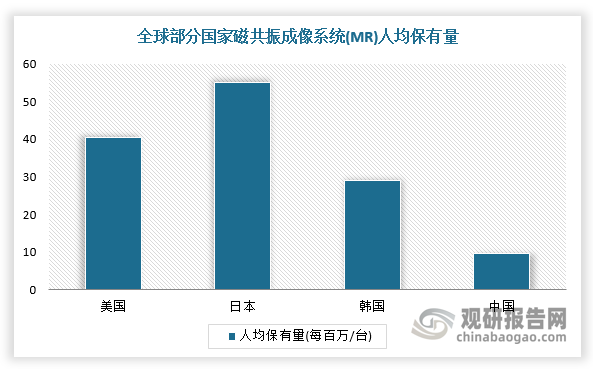

2、我国磁共振成像系统(MR)行业整体规模不断扩大,但保有量低

近年来,我国磁共振成像系统(MR)行业规模不断扩大。根据数据显示,2022年,中国MR市场规模约112.4亿元(出厂价口径),预计2025年将增长至154.7亿元(出厂价口径)。但是,我国磁共振成像系统(MR)保有量低,每百万人MR人均保有量约为9.7台,而日本、美国每百万人MR人均保有量分别约为55.2台和40.4台。

数据来源:观研天下整理

数据来源:观研天下整理

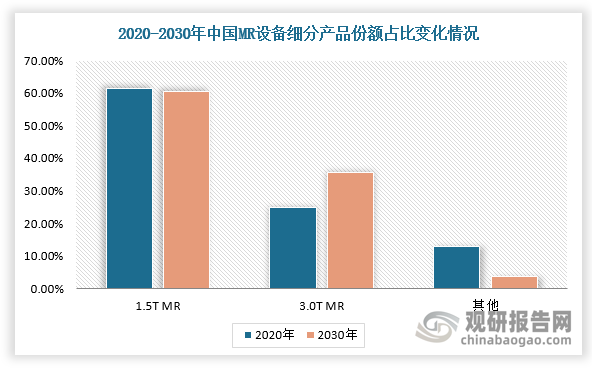

3、3.0TMR将成为市场主增长点

超导MR逐渐成为主流产品,其中1.5T MR系统目前保有量最多,更新换代主要是以3.0TMR取代1.5TMR。在细分市场方面,2020年,我国磁共振成像系统(MR)行业主要以1.5T及以下为主,市场份额占比约为74.9%,3.0T高端MR占比25.0%,预计未来3.0T MR将成为MR市场要增长点,2030年市场份额将增长至35.7%。

数据来源:观研天下整理

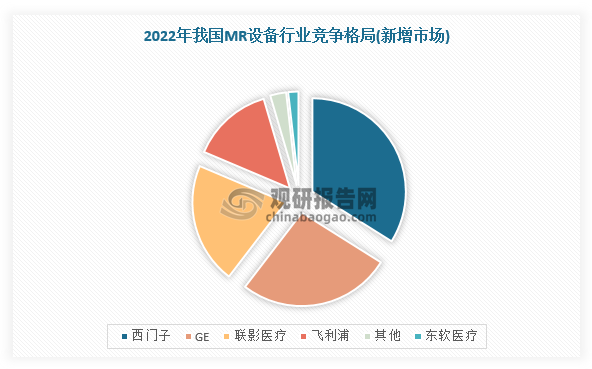

4、国产龙头实现突围,国产品牌逐步崛起

在市场竞争方面,西门子、GE、飞利浦市场占有率较高,累计在MR设备市场份额占比高达78.85%。不过,近几年,在国产MR厂商积极技术研发与产能建设的背景下,部分龙头实现突围,如东软医疗、迈瑞医疗在磁共振MR、超声影像领域保有率分别达到11.42%、11.27%。在存量市场方面,消费者对东软医疗的MR设备意向复购率高达93.80%,综合满意度达4.44,国产品牌逐步崛起。

部分MR设备厂商保有率、复购率、满意度情况(存量市场)

|

公司名称 |

保有率 |

综合满意度 |

意向复购率 |

净推荐值 |

|

西门子 |

30.71% |

4.33 |

93.80% |

53.28% |

|

GE |

27.58% |

4.28 |

87.87% |

42.26% |

|

飞利浦 |

20.56% |

4.40 |

90.45% |

57.29% |

|

东软医疗 |

11.42% |

4.44 |

93.80% |

50.39% |

资料来源:观研天下整理

在市场份额占比方面,按2022年国内新增中标金额口径,西门子、飞利浦、GE的MR设备市场份额占比超过75%,但国产化率均在20-40%之间,如联影医疗在MR市场份额达到21.19%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。