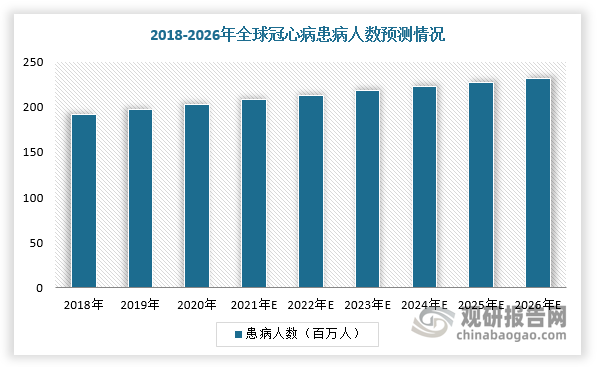

1、全球冠心病患者规模庞大,中国患者数量超千万人

冠心病也称冠状动脉粥样硬化性心脏病,是由于冠状动脉粥样硬化使管腔狭窄或闭塞导致心冠状动脉肌缺血、缺氧或坏死而引发的心脏病,统称为冠状动脉性心脏病或者冠状动脉疾病。归属为缺血性心脏病,是动脉粥样硬化导致器官病。冠心病的病因复杂多样,主要与动脉粥样硬化、心血管风险因素、遗传与环境因素等有关。冠状动脉硬化主要发生在动脉内膜层,脂质、坏死组织或其他杂质沉积形成斑块→斑块逐渐变大变硬,导致管腔狭窄(如果动脉壁上发生钙盐沉淀,则引起动脉钙化)→血流减少,导致心肌缺血缺氧,患者出现胸痛胸闷等症状→出现病变破裂。

根据数据显示,2019年,全球冠心病患者人群约有2亿人,约占心血管疾病的37.7%,20岁及以上人群发病率约为2%~9%。冠心病是全球的主要致死病因,2019年因冠心病死亡的人数达914万人,约占全球死亡病例的16.5%,中国(187万)、印度(159万)和俄罗斯(56万)的冠心病死亡人数最多。

数据来源:观研天下整理

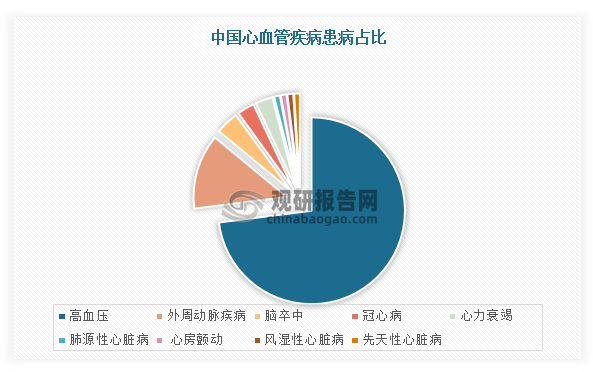

根据相关资料可知,我国CVD患病人数约3.3亿,其中高血压2.45亿,外周动脉疾病4530万,脑卒中1300万,冠心病1139万(约占3%),心力衰竭890万。2020年冠心病患病人数约达1100万,并仍呈上升趋势,年轻人群体发病率也在逐年上升,40岁以下的青年冠状动脉疾病发生率达3%。

数据来源:观研天下整理

2、冠脉介入治疗手段:支架植入术和球囊成形术

冠脉介入治疗是内科常用的一种非常有效的这种治疗方案,是指针对冠心病患者由于动脉粥样硬化,在冠状动脉内有血动脉硬化斑块的形成,造成管腔的狭窄,也可能是由于冠状动脉内血栓的形成,造成局部的血管闭塞。所以冠状动脉介入治疗术就是经过股动脉或者桡动脉,将导引导管送到冠状动脉的开口,然后再将相应大小的球囊送到病变部位,给予一定压力下的扩张,来解除狭窄。

根据观研报告网发布的《中国冠状动脉支架行业发展趋势分析与未来前景预测报告(2024-2031年)》显示,目前,冠脉介入治疗手段主要有支架植入术和球囊成形术。具体分析冠动脉支架领域,根据支架的发展阶段,可分为单纯扩张球囊PTCA、金属裸支架BMS、药物洗脱支架DES、生物可吸收支架BRS和药物涂层支架DCB。

冠脉介入支架发展历程

|

类别 |

单纯扩张球囊(PTCA) |

金属裸支架(BMS) |

药物洗脱支架(DES) |

生物可降解支架(BRS) |

药物涂层球囊(DCB) |

|

时间 |

1977年 |

1986年 |

2003年 |

2011年(雅培Absorb) |

2004年 |

|

原理 |

球囊膨胀,扩张病变血管,达到疏通目的 |

裸支架的植入能防止血管壁塌陷,保持血管腔完整开放和血流畅通 |

多携带一层能够抑制平滑肌细胞增殖的药物,通过抑制新生内膜过度生长,降低再狭窄率 |

初期与金属药物支架一样支撑血管,释放抗增殖药物抑制再狭窄,之后逐渐被人体吸收,血管功能恢复 |

球囊表面涂覆抗增殖药物和亲水性涂层,亲水涂层协助药物快速有效地释放到血管内壁内,持续抑制内膜增生,抵御血管再狭窄 |

|

使用场所 |

除药物保守治疗、无法治疗严重冠脉独窄病变)和搭桥手术(开胸手术,创伤大,并发症多术后恢复时间长)外,开辟了新的治疗途径 |

术后急性或亚急性血管闭塞 |

支架内再狭窄率下降到5%-10% |

避免了金属支架作为异物永久存留体内所带来的远期安全性问题;血管弹性恢复;并且不会阻碍再次血运重建的选择 |

避免了金属支架作为异物永久存留体内所带来的远期安全性问题 |

|

缺点 |

急性闭塞率(2-12%)和术后再狭窄率(30-50%)较高 |

支架术后,支架内再狭窄率仍然较高(20-30%) |

1)血管金属化;2)双联抗血小板服药时间延长3)远期安全性风险。 |

受支架材质所限制,适应症相对较窄(不适用于小血管病变、复杂病变) |

1)不能克服血管壁弹性回缩2)适用范围有所限制(与夹层相关) |

资料来源:观研天下整理

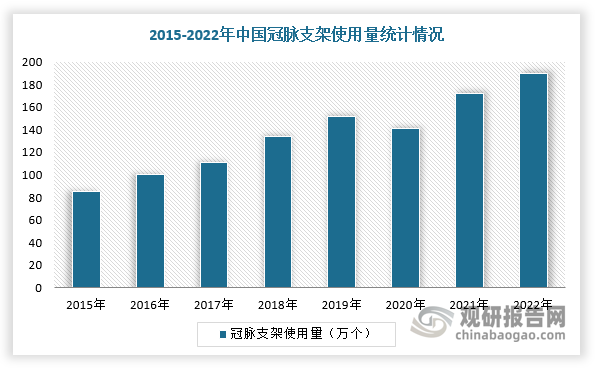

3、中国冠脉介入手术数量逐年增加

冠状动脉阻塞被球囊导管打开后,医生将放置冠状动脉支架的管状装置,以保持血管呈开放状态,是冠心病的经典治疗方法。随着国内心血管患者逐渐增加,冠脉介入手术数量逐年增加,冠脉支架需求随之上升。根据数据显示,2022年,中国冠脉支架使用量为190万根,占比约为82.4%。

数据来源:观研天下整理

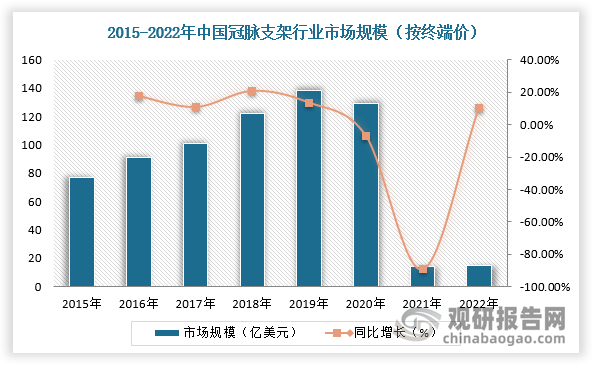

4、受采集影响,冠状动脉支架市场规模大幅下降

而2020.11.5,国家高值医用耗材集中带量采购在天津举行,本次集中带量采购的冠脉支架材质为钴铬合金或铂铬合金,载药种类为雷帕霉素及其衍生物,采购周期为两年。因此,受采集影响,2021-2022年我国冠状动脉支架市场规模大幅下降。根据数据显示,2022年,我国冠状动脉支架终端市场规模达到15亿元,相较于2020年的129亿元,下降了114亿元。

数据来源:观研天下整理

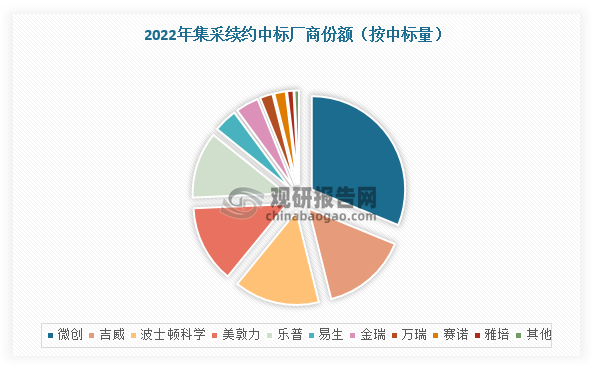

5、我国冠脉支架行业重新洗牌,国产份额进一步扩大

与此同时,2022年11月29日,国家组织高值医用耗材联合采购办公室开展国家组织冠脉支架集中带量采购协议期满后接续采购。而国家集采将帮助中标企业巩固甚至扩大自身份额,打通中标产品入院渠道,进而带动周边产品线入院,行业重新洗牌。而微创医疗、乐普医疗、吉威医疗、金瑞凯利国产厂商市场份额进一步扩大。

现阶段,我国冠脉支架市场可划分为国产和进口两大类别。其中,国产品牌主要包括微创医疗、乐普医疗、吉威医疗、赛诺医疗等,进口品牌包括波士顿科学、美敦力、雅培等。近年来,随着国产产品技术迭代和陆续获批,2019年国产品牌占有率超过70%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。