1、伺服系统概述

伺服系统以位置、速度、转矩为控制量组成的能够动态跟踪目标任意位置变化的自动化控制系统。伺服系统主要由:伺服驱动器(指令装置)、编码器(反馈装置)、伺服电机(又称控制电机)三个部分组成,编码器通常嵌入于伺服电机。伺服系统由伺服驱动器发出信号给伺服电机驱动其转动,同时编码器将伺服电机的运动参数反馈给伺服驱动器,伺服驱动器再对信号进行汇总、分析、修正。根据控制方式不同,控制电机可以分为伺服电机、步进电机等。伺服电机的精度高、响应速度快、综合性能优异,但整体价格较高。

根据观研报告网发布的《中国伺服系统行业发展深度研究与投资前景预测报告(2024-2031年)》显示,伺服系统可以分为通用伺服系统和专用伺服系统。其中,通用伺服系统下游应用广泛,包括电子及半导体、机床、机器人、包装、纺织、塑料、纸巾等;而专用伺服系统根据不同行业需求定制化开发,提供专业化产品,下游应用领域包括风力发电、矿山机械、缆车索道、电梯等。

伺服系统分类

|

差异 |

通用伺服系统 |

专用伺服系统 |

|

产品技术 |

需要基于不同行业的应用需求提供专业化产品 |

需要使其产品在不同行业应用领域内均保持高水平运作 |

|

电机结构 |

整机为主 |

整机、半整机、无框架电机 |

|

功率段 |

额定功率一般在7.5Kw一下 |

额定功率一般在7.5kw以上 |

|

额定转速 |

1500rpm、2000rpm、3000rpm、4000rpm、6000rpm为主 |

电机额定转速可定制 |

|

震动性要求 |

EN60034-14A级振动强度 |

特殊设计,可适用于客户现场更强振动环境 |

|

机械接口 |

光轴或平键为主;标准法兰止口 |

光轴、平键轴、内花轴/外花键、空心轴;法兰止口可定制 |

数据来源:观研天下整理

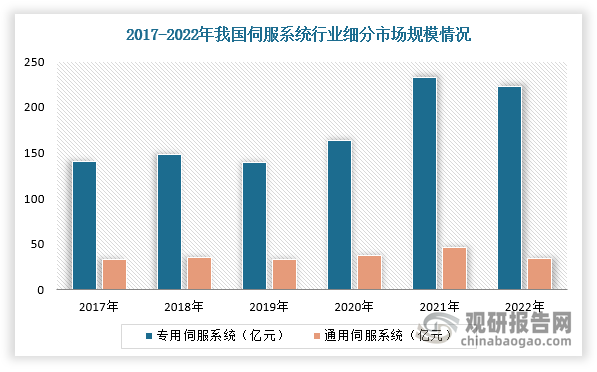

2、我国伺服系统行业市场规模小幅下滑,其中通用伺服系统占据主要市场份额

2017-2022年,随着半导体、机床、风力发电等下游市场快速发展,带动伺服系统行业规模整体呈现增长趋势。根据数据显示,2022年,我国伺服系统行业市场规模达到256.8亿元,同比下降8%。其中,通用伺服系统市场规模为222.6亿元,占据伺服系统86.68%的市场份额,而专用伺服系统市场规模则为34.2亿元。

数据来源:观研天下整理

数据来源:观研天下整理

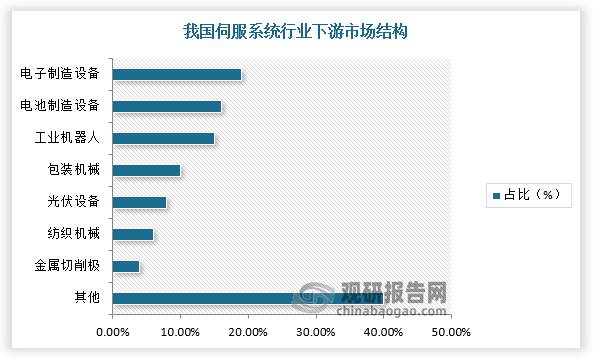

3、伺服系统行业下游市场分析

伺服系统行业下游应用范围广泛,如电子制造、工业机器人、电池等。其中电子制造设备是主要应用领域,占据约19%的市场份额,而电池制造设备、工业机器人应用市场份额占比也超过10%。

数据来源:观研天下整理

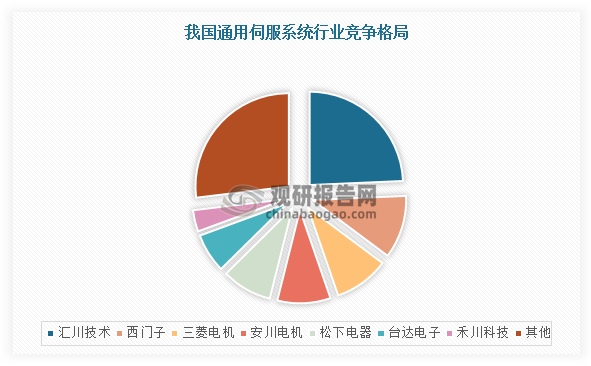

4、汇川技术等国产企业份额持续提升,国产化进程不断加快

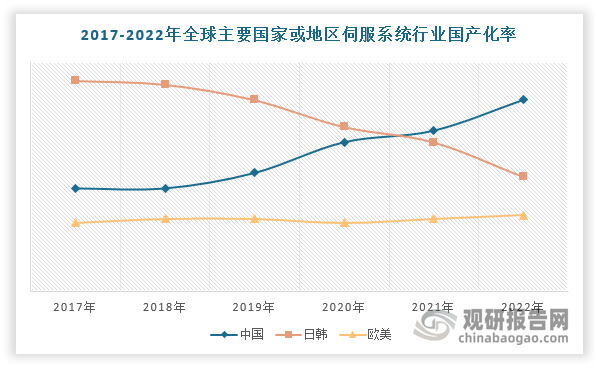

在市场竞争方面,我国伺服系统行业虽然起步时间较晚,但相关厂商近年来凭借高性价比、客户响应及时及产品质量持续优化等优势实现对中低端伺服系统市场的海外份额替代,尤其是汇川技术等国内企业份额在持续提升,国产化进程不断加快。根据数据显示,2022年,汇川技术在国内通用伺服系统市场份额第一,市占率超24%,并且我国伺服系统行业国产化率已经达到50%。

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。