一、行业相关概述

低温奶一般指巴氏杀菌乳,是以新鲜牛奶为原料,采用巴氏杀菌法加工而成的牛奶,特点是采用72-85℃左右的低温杀菌,在杀灭牛奶中有害菌群的同时完好地保存了营养物质和纯正口感。由于杀菌方式的不同,低温奶与常温奶相比,除了更为新鲜外,主要是营养成分保留更多。

低温奶包括低温鲜奶和低温酸奶。低温鲜奶(巴氏杀菌鲜牛奶)是以百分之百的生鲜奶为原料制成的牛奶,生产加工中采用72℃~85℃的温度加热10~15秒,杀灭牛奶中的大部分有害微生物来保证牛奶质量安全,同时最大限度地保留牛奶的营养成分和纯天然风味。低温酸奶只在发酵前进行了巴氏杀菌处理,乳酸菌及其它菌种尚未被完全消灭,故低温酸奶需保存在2~6℃的环境下,以保障乳酸菌的存活,同时抑制其他菌种生长,低温酸奶保质期一般是20天左右。

二、行业市场发展情况

根据观研报告网发布的《中国低温奶行业现状深度分析与投资前景预测报告(2024-2031年)》显示,近年来得益于消费升级步伐的不断加快,健康、高品质的消费意识与理念逐步深入人心。而相较常温奶而言,低温奶在营养成分、“新鲜”感受等方面都具明显优势。低温奶符合现代年轻消费者的健康需求,即使价格略高也不妨碍大家对“鲜”的追求。因此近年来低温奶市场迎来高速发展。

例如低温鲜奶方面:受益于冷链物流和终端低温网点快速增长以及高线城市乳制品消费升级,我国低温鲜奶市场快速发展。根据数据显示,2022年国内低温鲜奶收入为517亿元,同比增长14.42%;2017-2022年复合增速达到13.20%,同期常温白奶/常温酸奶/低温酸奶/乳饮料复合增速分别为+5.90%/+9.29%/+0.14%/-1.20%。可见低温鲜奶在液奶各品类中增速遥遥领先,渗透率稳步提升。

数据来源:观研天下整理

近年我国低温鲜奶在白奶消费占比不断提升,2010-2022年从22.02%逐步提升至30.36%。但对标日韩、美国、英国等多数发达国家和奶源大国(饮奶结构均以低温鲜奶为主,占比均超90%)来看,我国低温鲜奶市场仍有很大的发展空间。预计在我国消费者对乳制品新鲜度、营养成分和口感要求提升、消费长期升级的背景下,受益于冷链物流效率提升和渠道铺货增加,国内低温奶渗透率有望长期提升。

数据来源:观研天下整理

得益于低温奶市场需求持续增长,国内众多企业纷纷加入该领域,市场上出现了许多新兴的品牌和传统的大品牌,例如光明乳业、三元食品、卫岗乳业、佳宝乳业、新希望乳业、九牛牧业等,使得市场竞争也日益激烈。目前,低温奶仍处于全国化企业和地方性乳企并存的状态,竞争格局较为分散,前5企业集中度仅为36.2%,奶源、供应链、渠道铸就区域性乳企抗压壁垒,并购整合还有较大空间。而对于时下的低温奶企业而言,除了对上游高品质奶源的把控、品牌渠道的推进建设、加工工艺的创新之外,加强企业的冷链物流能力建设尤为重要。

三、行业上游市场发展情况

1、奶牛养殖标准化进程加快,奶源质量显著提升

近年在《奶业整顿和振兴规划纲要》《关于进一步促进奶业振兴的若干意见》等国家政策支持下,我国奶牛规模化养殖程度不断提高。2021年国内存栏100头以上规模化养殖比例达到70%,较上年提高了约3个百分点;规模化牧场100%实现机械化挤奶,95%配备全混合日粮(TMR)搅拌车。从参测泌乳牛群规模来看,2021年泌乳牛群规模在200-499头的参测场占参测场数总数的30.6%,其参测泌乳牛数占总参测牛数的9.2%,排第四位;泌乳牛群规模大于等于3000头的奶牛厂占9.0%,而其参测泌乳牛数占总参测牛数的40.6%,排名第一。

规模养殖奶牛单牛产奶量明显提升。据中国奶业协会养殖业发展部统计,在平均日产奶量方面,2021年规模大于3000头的奶牛场平均日产奶量高达34.8千克,并且其平均体细胞数控制在20.9万个/ml,控制情况最好,其平均乳蛋白率达到3.36%,保持在较高水平

数据来源:观研天下整理

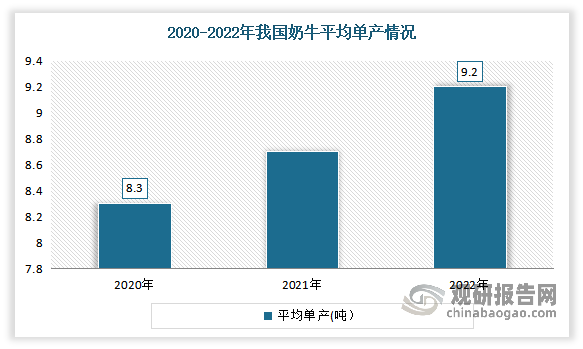

随着我国奶牛规模化养殖程度不断提升,我国奶牛单产量取得突破。根据农业农村部、国家统计局数据,2020-2022年我国奶牛平均单产从8.3吨增长到9.2吨。

数据来源:观研天下整理

2、冷链基础设施建设为行业发展提供了不容忽视的重要力量

近年来国家高度重视中国冷链物流的发展,不断布局冷链物流基地与冷链设施的建设,这也为低温奶行业的发展提供了不容忽视的重要力量。

例如在冷库方面:冷库是冷链物流行业中最基础、最重要的装置,实际上是一种低温设备,冷冻温度一般在零下10度至零下30度之间,存储的量比较大,也是冷链物流行业重要的组成部分之一。冷库堪称冷链物流的“根据地”,冷库的建设和发展,已成为国家骨干冷链物流基地的重中之重。

近年我国冷库容量基数逐年增大。数据显示,2017-2021年,我国冷库的容量连年上涨,2021年上涨至8205万吨,较上一年度同期增长了15.89%。到2022年我国冷库容量达8365万吨,同比增长11.56%。

数据来源:观研天下整理

冷藏车方面:冷藏车(封闭式厢式运输车)一般指冷冻车,一般是指装有制冷机组的制冷装置和聚氨酯隔热厢的冷藏专用运输汽车,具有密封性、冷藏车、制冷性、轻便性、隔热性等特点。冷藏车是用来运输冷冻或保鲜的货物的封闭式厢式运输车,常用于运输冷冻食品(冷冻车),奶制品(奶品运输车)、蔬菜水果(鲜货运输车)、疫苗药品(疫苗运输车)等。

近年随着我国经济社会的快速发展,居民对食品安全和品质的要求不断提高,食品冷链、生鲜电商等领域的需求快速增长,从而带动了我国冷藏车市场快速扩张,保有量稳定上涨。到2023年我国冷藏车保有量约43.2万辆,同比增长12.9%。

数据来源:观研天下整理

而虽然我国冷链设施建设不断推进,但目前我国低温奶冷链“断链”问题还是比较凸出。一是,原奶收集并不够透明,采奶站一般分布在偏远的乡村牧场,缺乏透明监管;二是在低温奶向商超、便利店、家庭用户配送过程中,“冷链断链”现象时有发生;而在销售过程中,由于缺乏严格的管理,很多商超冷柜频繁开关,实际温度可能没有达到低温奶的标准;在三、四线城市,由于冷链意识较弱,零售环节低温奶“断链”时有发生。

因此目前为了保障低温奶送到终端消费者的口感和冷链安全。在管理上,有85%的知名乳制品企业利用易流&食易安科技的数字化服务,加速推进冷链运输的优化,应用定位技术、温湿度监控和可视化监控技术等,构建完善的位置、温度、状态数字化监控后台,保障了低温奶产品全程冷链运输安全、高效,切实保障低温奶鲜活感受和营养品质。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。