一、骨科植入医疗器械简介

骨科植入医疗器械,即通过手术被植入人体内用以维持、支撑及修补人体骨骼的器件和材料。

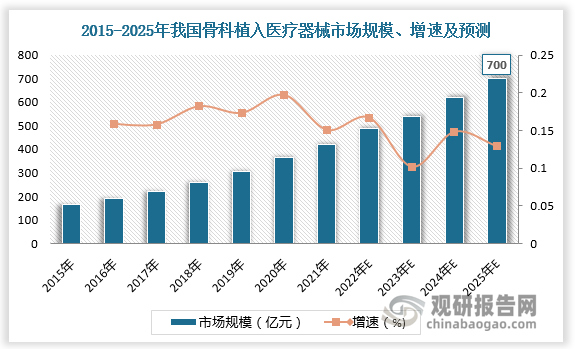

二、骨科植入医疗器械市场规模

根据观研报告网发布的《中国骨科植入医疗器械行业现状深度调研与未来前景预测报告(2024-2031)》由于老龄人口数量和预期寿命日益增加,而骨科疾病发病率与年龄相关度较高,随之带来的是老年人群体对骨科植入医疗器械的需求增加。随着国内老龄化加剧,我国骨科植入医疗器械行业快速发展。

2015-2021年我国骨科植入医疗器械市场规模由164亿元增长至424亿元,复合增长率达17.15%。目前我国骨科植入医疗器械人均手术量低于欧美平均水平,骨科植入医疗器械仍具备较大增长空间,预计2025年我国骨科植入医疗器械市场规模将达700亿元。

数据来源:观研天下数据中心整理

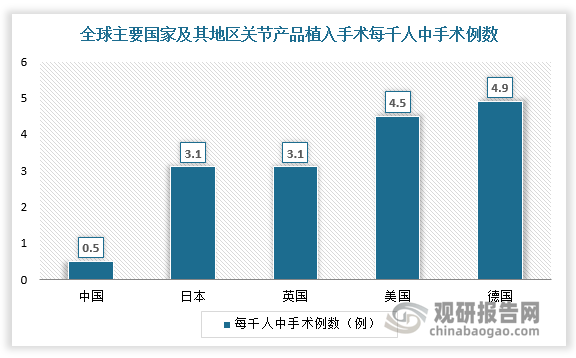

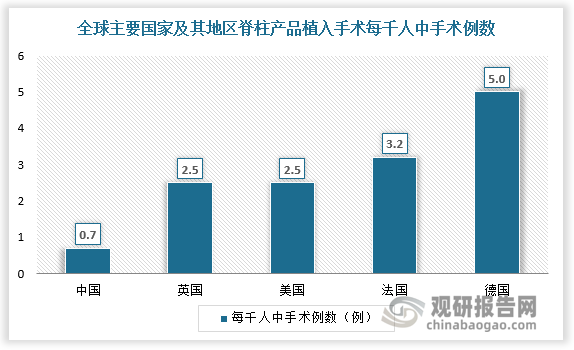

三、关节、脊柱产品植入手术每千人中手术例数

根据数据,我国关节产品植入手术每千人中手术例数仅为0.5例,远低于日本(3.1例),英国(3.1例),美国(4.5例),德国(4.9例),脊柱产品植入手术每千人中手术例数仅为0.7例,远低于英国(2.5例),美国(2.5例),法国(3.2例),德国(5例)。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

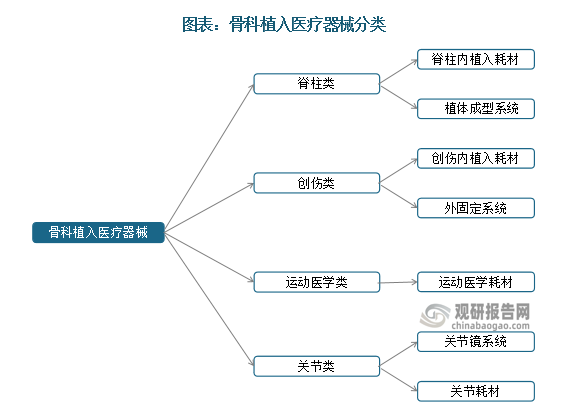

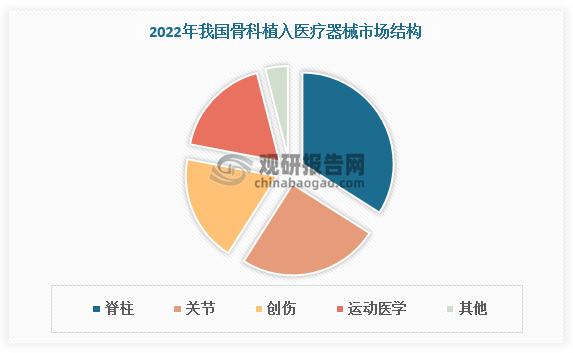

四、骨科植入医疗器械细分市场

根据不同治疗领域,骨科植入器械可进一步细分为脊柱、创伤、关节及运动医学类。2022年脊柱产品市场规模占比最高,创伤类、关节类则因集采而产品价格大幅下降,导致市场规模占比大幅萎缩,但仍然高于运动医学。

资料来源:观研天下整理

数据来源:观研天下数据中心整理

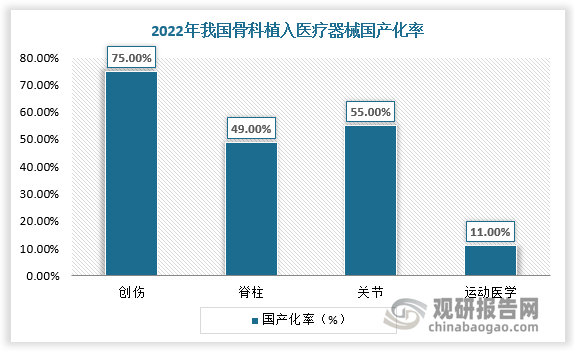

五、骨科植入医疗器械国产化率

由于产品价值高且仅限一次性使用的产品属性,骨科植入医疗器械被纳入“高值医用耗材”范畴,其安全性、有效性监管要求严格,市场准入门槛较高。

我国骨科植入医疗器械行业起步较晚,市场发展长期由国际厂商主导。2021年我国骨科植入医疗器械市场排名前十的企业共占据50.30%的市场份额,其中5家进口企业共占据31.6%的市场份额。近年来,随着国家集采、联盟集采、省级集采全面推进,国产企业打开市场渠道,国产产品加速入局,骨科植入医疗器械国产替代进程加速。根据数据,2022年创伤、脊柱、关节、运动医学类骨科植入医疗器械国产化率分别为75%、49%、55%、11%。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。