1、磨床概述

根据观研报告网发布的《中国磨床行业发展趋势分析与未来投资预测报告(2024-2031年)》显示,磨床是以磨料/磨具为工具进行磨削加工的机床,广泛用于零件表面的精加工,尤其适用于淬硬钢件和高硬度特殊材料的精加工。为了适应磨削各种加工表面、工件形状及生产批量要求,磨床的种类很多;在生产中应用最广泛的是外圆磨床、内圆磨床和平面磨床三类。此外,还有对凸轮、螺纹、齿轮等零件进行磨削加工的专用磨床。

磨床种类

|

磨床种类 |

主要类型 |

|

外圆磨床 |

万能外圆磨床、外圆磨床、无心外圆磨床等 |

|

内圆磨床 |

普通内圆磨床、无心内圆磨床等 |

|

平面磨床 |

卧轴矩台平面磨床、立轴矩台平面磨床、卧轴圆台平面磨床、立轴圆台平面磨床等 |

|

工具磨床 |

工具曲线磨床、钻头沟槽磨床、丝锥沟槽磨床等 |

|

刀具刀刃磨床 |

万能工具磨床、拉刀刃磨床、滚刀刃磨床等 |

|

专用磨床 |

专门用于磨削某一类零件的磨床,包括曲轴磨床、凸轮轴磨床、花键轴磨床、球轴承套圈沟磨床、活塞环磨床、叶片磨床、导轨磨床、中心孔磨床等 |

|

其他磨床 |

珩磨床、研磨机、抛光机、超精加工机床、砂轮机等 |

资料来源:观研天下整理

2、我国磨床行业产销量整体呈上升趋势

随着智能制造为代表的装备制造业转型升级和战略性新兴产业快速发展,对工业母机之一的磨床在加工精度、效率、稳定性和智能化等方面提出更高的要求,磨床产量、需求不断扩大。根据数据显示,2021年我国磨床产量9549台,销量9804台。

数据来源:观研天下整理

3、磨床进口额呈下降趋势

近年来,我国磨床进口额呈现下降趋势。根据海关总署数据统计数据,2018-2022年中国磨床进口额从12.9亿美元下滑至8.3亿美元,截止2023年1-10月进口额为6.5亿美元,同比下降22%。

数据来源:观研天下整理

4、德日掌握高端磨床市场话语权,同质化较为严重

磨床作为通用设备,客户分布领域广泛且数量众多,需求端市场化程度较高,竞争主要集中在技术实力、产品档次、性价比、交期等方面。目前,我国磨床行业厂商数量较多且同质化严重,市场集中度较低,产品以中低端为主,主要是国有企业、民营上市公司。高端磨床市场主要以德国、日本企业为主,这类在企业研发、设计、制造和应用方面技术最先进、经验最丰富,掌握着较高的话语权。

我国磨床行业竞争格局

|

企业类别 |

竞争优势 |

代表企业 |

|

国外企业 |

德国、日本等发达国家的磨床企业起步较早、技术水平领先,产品附加值较高,主要面向航空航天、汽车、模具等下游产业 |

德国斯来福临集团、日本捷太格特、德国埃马克、瑞士罗曼蒂克等 |

|

国内国有企业 |

国内市场现存知名磨床制造国有企业,主要由曾以“十八罗汉”为代表的国有控股机床企业改制重组而来,发展历史悠久,实力雄厚,规模居于国内前列 |

秦川机床、无锡机床、上海机床等 |

|

国内民营企业 |

自2001年中国加入WTO,数控机床进入高速发展时期,国内市场对数控机床需求急增,一批民营数控磨床企业开始快速发展,产品在一些细分领域占有重要地位 |

宇环数控、华辰装备等 |

资料来源:观研天下整理

我国磨床行业主要企业及简介

|

企业名称 |

简介 |

|

捷太格特 |

外圆磨床、无心磨床、卧式加工中心、模具加工中心、专机、超精密加工机、程序控制器(plc)、数控产品等 |

|

罗晏蒂克 |

各式数控精密工具磨床 |

|

荣光机械股份有限公司 |

无心磨床、内圆磨床、外圆磨床、复合磨床、工具磨床 |

|

宇环数控 |

数控磨床、数控研磨抛光机和智能装备系列产品 |

|

华辰装备 |

全自动数控轧辊磨床 |

|

秦川机床 |

高档数控车床、加工中心五轴复合加工中心、外圆磨床、齿轮加工机床、螺纹磨床、精密测量仪器等高端数控装备及数控复杂刀具等 |

|

无锡机床股份有限公司 |

无心磨床、内圆磨床、轴承磨床、轧辊磨床、硅晶片磨床等 |

|

上海机床厂有限公司 |

外圆磨床、平面磨床、轧辊磨床、曲轴磨床、专用磨床、重型机床等 |

资料来源:观研天下整理

5、磨床为丝杠加工核心设备,人形机器人打开成长空间

磨床为丝杠加工核心设备。目前,常用的丝杠螺纹加工方法有冷轧、旋风铣削和磨削,其中磨削加工精度最高,是高精度丝杠螺纹的主要加工方法。磨削是使用螺纹磨床高速旋转的成型砂轮对加工工件表面进行高速切削,使用磨削加工的滚珠丝杠最高可达到P1级,而丝杠加工又主要应用于人形机器人。因此,人形机器人打开磨床行业成长空间。

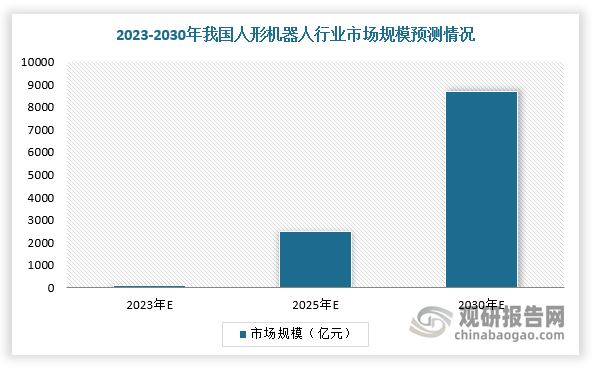

以人工智能为代表的第四次工业革命中,我国出台多项促进人形机器人产业发展的政策,率先进行大量的前瞻性技术布局,为我国人形机器人的发展打下了坚实的基础,拓展应用领域,加快商业化进程。因此,在国家政策支持下,预计到2030年,我国人形机器人市场规模有望达约8700亿元;测算当人形机器人年产能达100万台时,对应高精度数控磨床/数控磨床市场规模约为29.4/8.4亿元,预计人形机器人共计为磨床市场带来37.8亿元增量空间。

数据来源:观研天下整理

我国人形机器人行业相关政策

|

时间 |

政策 |

主要内容 |

|

2023.06 |

《关于开展2023年工业和信息化质量提升与品牌建设工作的通知》 |

提升电子装备、数控机床和工业机器人的安全性和可靠性水平,积极开展整机产品、零部件等对标验证,持续推进工业机器人核心关键技术验证与支撑保障服务平台能力建设。 |

|

2023.01 |

《“机器人+”应用行动实施方案》 |

提出到2025年,制造业机器人密度较2020年实现翻番,服务机器人、特种机器人行业应用深度和广度显著提升。聚焦10大应用重点领域,突破100种以上机器人创新应用技术及解决方案,推广200个以上具有较高技术水平、创新应用模式和显著应用成效的机器人典型应用场景。 |

|

2022.08 |

《推进家居产业高质量发展行动方案》 |

推广生活服务类机器人等产品研发应用。 |

|

2022.06 |

《关于推动轻工业高质量发展的指导意见》 |

升级创新扫地机器人等新兴小家电、白酒酿造机器人等产品。 |

|

2021.12 |

《“十四五”智能制造发展规划》 |

推动智能移动机器人、半导体(洁净)机器人、协作机器人、自适应机器人等新型装备的发展。 |

|

2021.12 |

《“十四五”机器人产业发展规划》 |

到2025年,我国成为全球机器人技术创新策源地、高端制造集聚地和集成应用新高地。-批机器人核心技术和高端产品取得突破,整机综合指标达到国际先进水平,关键零部件性能和可靠性达到国际同类产品水平。机器人产业营业收入年均增速超过20%。 |

|

2021.10 |

《智慧健康养老产业发展行动计划(2021-2025年》》 |

攻关适用于家庭服务机器人的环境感知、脑机接口、自主学习等关键技术:支持发展能够提高老年人生活质量的家庭服务机器人:重点发展外骨骼机器人,以及具有情感陪护.娱乐休闲、家居作业等功能的智能服务型机器人:鼓励发展能为养老护理员减负赋能、提高工作效率及质量的搬运机器人。 |

|

2021.07 |

《5G应用“扬帆”行动计划(2021-2023年)》 |

发展基于5G技术的服务机器人,不断丰富5G应用载体。 |

资料来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。