一、复合铜箔产业链上游

复合铜箔是传统电解铜箔的良好替代材料。复合铜箔是以厚度 4-6μm的超薄型聚对苯二甲酸乙二醇酯(PET)等高分子材料作为基材,先采用真空沉积铜的方式制作一层约50-80nm的金属层,将薄膜金属化,然后采用水介质电镀的方式将铜层加厚到1μm。

数据来源:观研天下数据中心整理

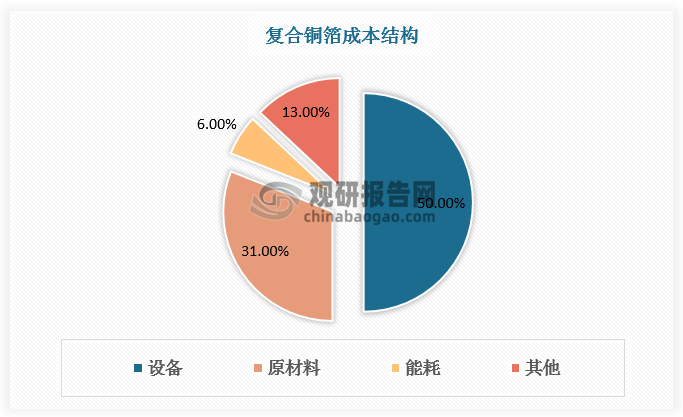

复合铜箔产业链上游主要包括原材料和设备厂商。复合铜箔生产设备包括磁控溅射、真空蒸镀、水电镀、焊接以及一体机,为复合铜箔生产过程中的最大成本,占比达50%。目前复合铜箔生产设备行业正处于进口替代阶段,代表企业有腾胜科技、汇成真空、东威科技、骄成超声等。

复合铜箔生产设备代表企业

| 公司 | 主业 | 布局 | 产能规划 |

| 东威科技 | PCB电镀设备 | 国内能够量产水电镀设备的唯一企业,已与双星新材、日本TDK签订销售合同。首台真空磁控溅射双面镀铜设备已正式出货。 | 2022年8月投资10亿建设昆山东威新能源设备项目。 |

| 骄成超声 | 超声波焊接设备 | 公司超声波滚焊设备已于80n/min以上,目前已应用到宁德时代新型动力电池生产制造工序中。2017年通过客户验证,焊接速度可达 | 拟投资,建设周期2.38亿建设智能超声波设备制造基地24个月。 |

| 腾胜科技 | 真空应用设备 | 2022年推出2.5代真空镀膜设备,线速度达20m/nin。 | 真空磁控溅射设备2022年底产能35台,2023年年底60台。 |

| 汇成真空 | 真空应用设备 | 研发出一步法PVD磁控溅射卷绕镀膜设备,线速度0.5-30n/min | - |

资料来源:观研天下整理

复合铜箔原材料成本占比31%,排名第二位。复合铜箔原材料包括铜靶材、镀铜化学品、基膜,其中,铜靶材市场为世界巨头垄断,国内企业处于国产替代初期,成长迅速,代表企业包括阿石创、江丰电子等;镀铜化学品市场中光华科技为电镀液龙头,三孚新科专注化学镀铜化学品开发;基膜中PET基膜企业以双星新材、康辉为代表,东材科技和沃格光电则分别布局PP基膜与PI基膜。

复合铜箔原材料代表企业

| 公司 | 主业 | 布局 | 产能规划 |

| 双星新材 | 光学材料(PET) | 在已开发4. .5μm基材基础上正开发3.5μm及以下基材。目前强化复合材料已经批量供应客户。复合铜箔首条线已经完成安装调试产品开发对接市场,一期设备合同已落实签订。 | - |

| 康辉新材 | BOPET | 多条产线具备量产2.5-8μmPET复合集流体用聚酯基膜能力。已通过下游电池工厂验证,并成功与下游多家大型集流体生产商取得合作 | - |

| 东材科技 | PET、PP | 最薄BOPP膜可达2. 5微米,研发生产能力覆盖4 um的PP基材。 | - |

| 沃格光电 | PI | 目前基于特种PI材料的复合铜箔降本技术路径已基本确认,基膜性能符合电池厂要求规格,后续将进-步推进打样和送样进度。 | - |

资料来源:观研天下整理

二、复合铜箔产业链中游

根据观研报告网发布的《中国复合铜箔行业发展深度分析与投资前景研究报告(2024-2031年)》显示,复合铜箔产业链中游为复合铜箔生产制造商。作为传统铜箔的良好替代,近年来复合铜箔产业化趋势十分明确,宝明科技、诺德股份、嘉元科技、万顺新材、重庆金美、璞泰来等众多企业争先布局,行业处于产业化量产前夕。

复合铜箔代表生产制造商

| 公司 | 主业 | 布局 | 产能规划 |

| 宝明科技 | LED背光源 | PET铜箔生产良率达80%,已送样多家客户,部分客户下达小批量订单。 | 总投资60亿元建设复合铜箔生产基地,一期项目11.5亿达产后年产约1.4-1. 8亿平米锂电复合铜箔。 |

| 诺德股份 | 锂电铜箔 | 与下游客户保持密切的技术交流,已经建立复合铜箔/铝箔试验线,目前处于产品送样测试阶段。 | - |

| 嘉元科技 | 锂电铜箔 | 已完成中试设备的市场调研、技术交流、工艺参数论证、中试生产线订购等工作,后期将会送样下游客户。 | - |

| 万顺新材 | 铝箔 | 复合铜箔已送样宁德时代和比亚迪,进入客户验证阶段。 | - |

| 重庆金美 | 复合集流体 | 最早布局复合集流体,8μm复合铝箔2022年11月已实现量产。 | 复合铜箔、铝箔项目-期总投资15亿元,满产后复合铜箔、铝箔可分别达到0.48亿与2. 95亿平米,年产值17. 5亿元 |

| 璞泰来 | 负极材料 | 复合集流体有5年研发历史,自主开发生产设备,有多项复合集流体专利,自有基膜产线,目前复合铜箔、铝箔样品已送样客户。 | 在江苏溧阳投资20亿建设复合集流体研发生产基地,规划年产1. 6万吨复合铜箔,预计在6-12月内建成投产。 |

资料来源:观研天下整理

三、复合铜箔产业链下游

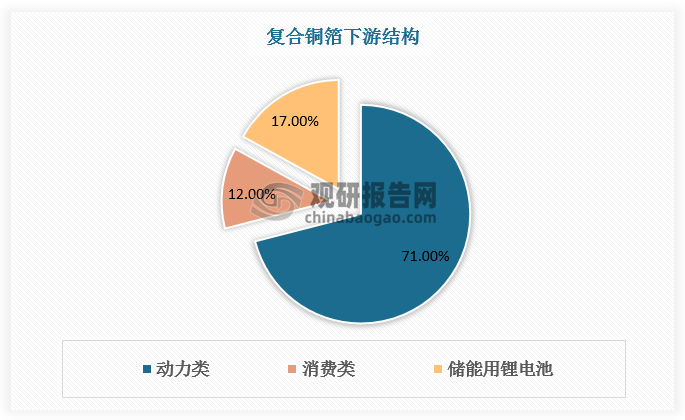

复合铜箔产业链下游主要应用领域分为动力类、储能用锂电池以及消费类,出货分别占比71%、17%、12%。

数据来源:观研天下数据中心整理

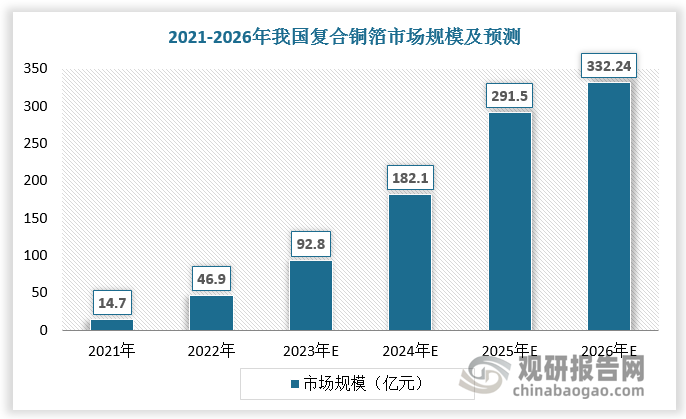

复合铜箔整体的厚度在 5~8μm 之间,导电性可≤20mΩ,使得薄膜两面均具备导电性,来代替传统的电解铜箔。下游行业向好,带动复合铜箔需求逐渐增长,市场规模呈现增长态势。根据数据,2012-2022年我国复合铜箔市场规模为14.7亿元,预计2026年我国复合铜箔市场规模将达332.24亿元。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。