一、行业相关概述

泡菜是指为了利于长时间存放而经过发酵的蔬菜,是一种在低浓度食盐液中泡制的蔬菜乳酸发酵加工品,具有制作简便,成本低廉,食用方便,具有良好的感官品质和适宜的口味等优点。

泡菜原料多样,常用的原料有黄瓜、甘蓝、大白菜、洋葱、芹菜、萝卜、胡萝卜、芜菁、甜菜、春莴苣、嫩姜、嫩扁豆、刀豆、青番茄等。

世界各地都有泡菜的影子,风味也因各地做法不同而有异,其中涪陵榨菜、法国酸黄瓜、德国甜酸甘蓝,并称为世界三大泡菜。

二、行业市场发展情况

1、调味品市场发展情况

根据观研报告网发布的《中国泡菜行业发展现状分析与投资前景研究报告(2024-2031年)》显示,泡菜属于调味品产业。调味品是指能增加菜肴的色香味的辅助食品。调味品在饮食、烹饪和食品加工中广泛应用的,用以调和滋味和气味并具有去腥、除膻、增香、增鲜等作用。

调味品在食品产业中占有非常重要的作用,不仅是消费者一日三餐的必需品,同时也广泛地应用于食品加工领域,具有“小产品,大市场”的特点。自改革开放以来,随着市场经济的不断完善与发展,调味品行业经历多个阶段取得飞速发展,当前行业已来到了充满挑战与机遇的新时期。

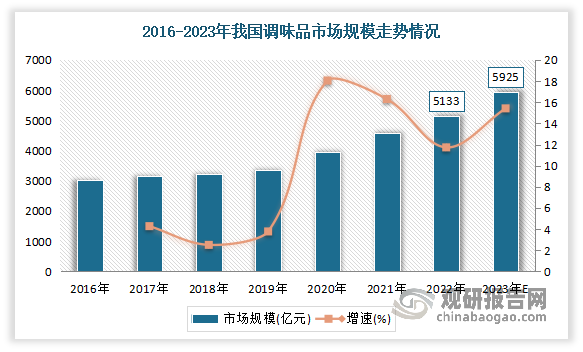

近年来我国调味品市场规模不断增长,尤其是2020年、2021年由于外部环境影响使调味品消费从餐饮烹饪转向家庭烹饪场景,提升了家庭端调味品需求,面向消费者的部分调味品企业在此期间保持了良好增长,使得市场规模同比增长18.05%、16.30%。数据显示,2022年我国调味品行业市场规模达5133亿元。预计2023年我国调味品市场规模将达5925亿元。

数据来源:观研天下整理

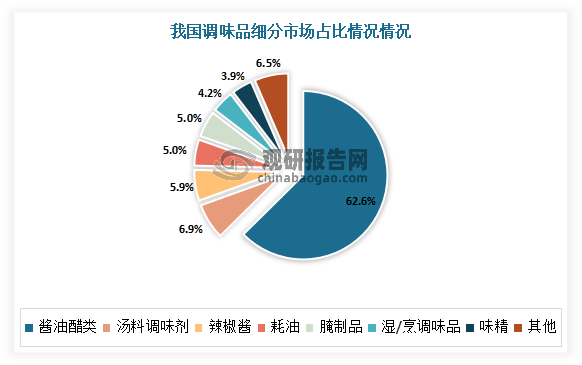

虽然目前包括泡菜在内的腌制品在调味品市场中占比较小,只有5%左右。但随着调味品市场的不断发展,包括泡菜在内的腌制品市场也随之发展。

数据来源:观研天下整理

2、酱腌菜市场发展情况

再细分下来,泡菜行业是酱腌菜行业的重要的分支,其2022年约占61.03%的市场份额。

数据来源:观研天下整理

酱腌菜是中国传统的食品产业,有着悠久的历史和丰富的文化内涵。近年来随着市场经济的深入发展,人们的生活水平日益提高,酱腌菜作为中国的传统特色产品,又焕发了新的活力,越来越受到大多数人的喜爱,正逐步从自家腌制的家常小菜走向餐饮市场,并成为人们郊游、登山、旅行、露营等户外活动中重要的休闲食品类,成为了食品行业新的经济增长点。数据显示,2022年我国酱腌菜产量和需求量分别达1141.1万吨和1068.3万吨。预计2023年我国酱腌菜产量和需求量将分别达到1183.7万吨和1110.3万吨。

庞大的市场需求,促使中国酱腌菜行业市场规模稳步扩张。数据显示,2021年我国酱腌菜市场规模达92亿元。2022年中国酱腌菜行业市场规模突破130亿元,预计2023年有望突破140亿元。

数据来源:观研天下整理

泡菜市场发展情况

泡菜行业的发展对推动我国农业产业化、现代化有着积极的提升作用,是增加农民收入的有效途径。近年来,国家的各种扶持政策的推出,为泡菜行业持续稳定发展提供了良好的政策保障。2020年11月24日,ISO24220《泡菜(盐渍发酵蔬菜)规范和试验方法》国际标准正式诞生,这是中国泡菜产业实质性参与国际标准化工作的直接体现,也是我国在ISO框架下制定的第6个食品标准。将大大提升中国泡菜在国际市场的地位和影响力,也将进一步扩大“东坡泡菜”的国际知名度,对我国泡菜产业向更优、更强方向发展,起到了巨大的推动作用。

泡菜在我国历史悠久,加工工艺简单、原料成本低廉、鲜香味独特,还能开胃理气。近年泡菜产品以发酵产生的独特风味,受到越来越多消费者的青睐,而且成为了鱼香肉丝、酸萝卜老鸭汤、泡椒牛肉、酸菜鱼等经典菜肴不可或缺的配菜和佐料。数据显示,2022年我国泡菜工业总产值规模为1381.62亿元,同比提高25.41%;销售额1360.52亿。同比提高23.91%。

数据来源:观研天下整理

我国为人口大国,庞大的人口基数为居民消费提供了原动力。近年我国泡菜行业需求规模不断增长。数据显示,2021年我国的泡菜行业需求量达到709.26万吨,同比增长4.00%。2022年我国泡菜需求量达到726.07万吨,同比增长2.79%。

数据来源:观研天下整理

在市场需求不断增长的同时,我国泡菜行业的市场规模也在不断提高。数据显示,2017-2021年我国泡菜行业市场规模501亿元上涨至650亿元,同比增长4.67%。

数据来源:观研天下整理

未来泡菜市场仍有很大增长空间已成为业内较为普遍的共识。一方面,泡菜早已成为很多菜肴中的“黄金配角”,通过餐饮行业拥有了相对稳定的销售渠道,未来随着餐饮文化和相关菜品的向外输出,对泡菜产品的需求量必将进一步增加。另一方面,在我国经济发展和居民饮食消费习惯改变、冷链物流体系日趋成熟等因素的共同推动下,预制菜行业得到迅猛发展。在预制菜热度持续上升的情况下,作为很多预制菜标配佐料的泡菜也将迎来发展新机遇。

三、行业供给市场情况

近年我国泡菜产量快速增长。数据显示,2021年我国泡菜行业产量达到745.44万吨,同比增长2.55%。到2022年我国泡菜产量增长到了762.06万吨。

数据来源:观研天下整理

泡菜原材料主要为蔬菜。我国是农业大国,蔬菜种植面积及产量均处于国际领先水平,供应较为充足。种植面积方面,近年来,我国农产品种植结构不断调整,蔬菜播种面积呈现快速增长趋势。根据数据显示,2021年我国蔬菜种植面积达21985.71千公顷。 2022年我国蔬菜种植面积达2237.5万公顷,占我国农作物播种面积13%以上。

数据来源:观研天下整理

蔬菜是我国仅次于粮食的第二大种植农作物,年产量和人家消费量均处于较高水平。近年由于蔬菜种植能力和播种面积的不断提升,我国蔬菜产量从2017年的6.92亿吨增长至2021年的7.67亿吨,年均复合增长率达2.6%。2022年我国蔬菜产量达7.91亿吨。

数据来源:观研天下整理

但值得注意的是,在原料种植基地规模化发展、产业集群快速形成、产销量同步提高的同时,我国泡菜产业总体上仍然存在加工现代化程度较低、高端泡菜产品研发不足、文化挖掘与传播不足等问题。

四、行业市场竞争情况

我国泡菜行业属于完全竞争性行业,由于准入门槛较低,导致产业竞争激烈,泡菜行业内大多数企业利润水平不高。虽然我国泡菜行业市场规模稳步增长,但集目前市场中度仍然较低,市场较为分散,行业内大部分为家庭自制或者小作坊式生产,品牌化率低。

我国泡菜以四川泡菜为代表。但近年随着浙江、重庆、山东等地的泡菜企业集团开始逐步崛起,逐渐对四川本地泡菜企业构成了较大的市场空间挤压。同时随着泡菜生产加工及销售的集团化和规模化,以个体经营为主的泡菜生产作坊开始被淘汰,甚至逐渐退出泡菜产销市场,以吉香居为代表的眉山企业集团开始逐步面向国际市场。

目前在行业市场竞争格局中,吉香居位于龙头地位,占整体市场规模比重的1.2%;其次为川南酿造和惠通食品,占比分别为0.92%、0.37%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。