一、水玻璃产业链上游

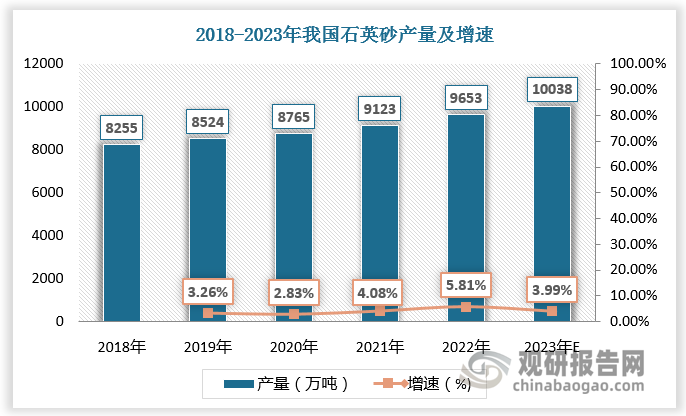

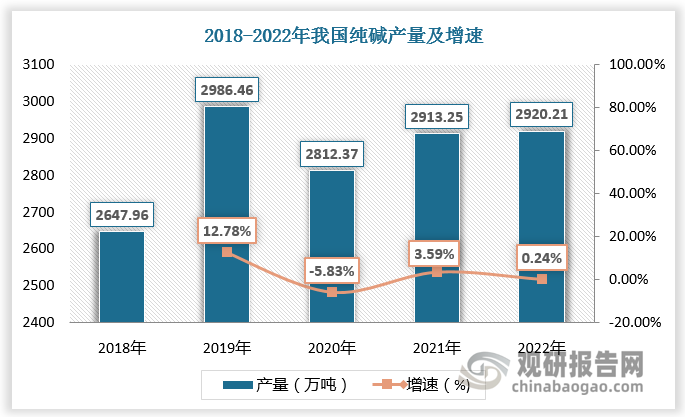

水玻璃一般指硅酸钠,俗称泡花碱,是一种矿黏合剂。工业制备水玻璃的主要原材料包括石英砂与纯碱。石英砂来源于石英矿,我国石英矿产资源丰富,在地理优势下,2022年我国石英砂产量达9653万吨,预计2023年达10038万吨。我国是全球纯碱主要生产国之一,2022年产量达2920.21万吨。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、水玻璃产业链中游

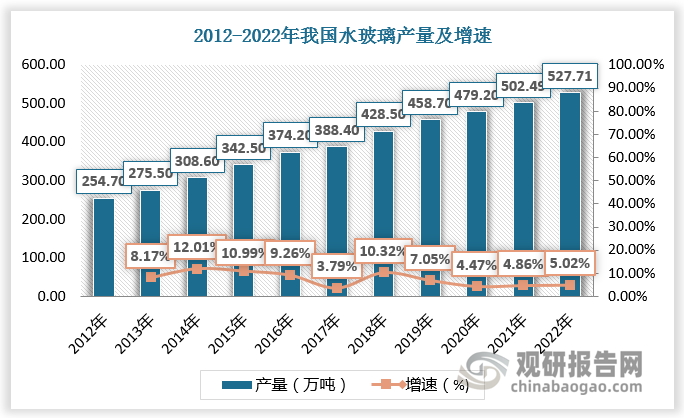

1.水玻璃产量

根据观研报告网发布的《中国水玻璃行业现状深度分析与发展趋势研究报告(2024-2031年)》显示,我国石英砂与纯碱产量均呈现增长态势,上游原材料供应充足为国内水玻璃产量的稳步提升创造了有力条件。数据显示,2012-2022年我国水玻璃产量由254.7万吨增长至527.71万吨。

数据来源:观研天下数据中心整理

2.水玻璃生产方法

当前水玻璃生产方法主要分为干法与湿法两类。湿法制水玻璃是指以石英砂与烧碱为原材料,经过压蒸反应直接生产水玻璃的方法。干法制水玻璃是指以石英砂与纯碱为原料,经过磨细拌匀、熔炉高温煅烧、固体溶解等环节制备水玻璃的方法,是目前国内工业制备水玻璃的主流方法。

资料来源:观研天下整理

三、水玻璃产业链下游

1.水玻璃特性及应用领域

水玻璃纯净状态时外观呈无色透明粘稠液体状,含有杂质时颜色呈淡黄或青灰色,溶于水,具有粘结力强、比表面积大、强度高、耐酸性好、耐热性强、耐碱性差等特点,广泛应用于建筑、冶金、化学等领域。

资料来源:观研天下整理

水玻璃应用领域

| 应用领域 | 应用情况 |

| 建筑 | 水玻璃在建筑工程中有着广泛的应用。首先,水玻璃可以用作修补、密封和增强混凝土结构。其次,在装修方面,水玻璃可以稀释成稠度不同的涂料,用于防潮、防水和防火等方面。此外,在石材加工领域,水玻璃也可以用作石材的保养剂。 |

| 冶金 | 水玻璃可以被用作铸造泥料中的粘结剂,主要应用于钢铁、有色金属、铸铁等冶金行业。此外,水玻璃还能用于内涂或表面涂层,增加抗磨损、耐腐蚀、抗氧化等性能,提高金属表面的质量。 |

| 水泥 | 在水泥生产中,水玻璃可以用作混合材料,如用水玻璃替代部分熟料生产特种水泥、地质水泥、高强度水泥、耐火水泥等等。水玻璃还可以用作水泥固化剂和助剂,增强灰浆耐水性、耐剥离性等性能。 |

| 化学 | 水玻璃在化学行业中广泛应用。它可以被用作硅橡胶、促进剂、沉淀助剂、吸附剂、离子交换剂等,在纺织、造纸、冶金等行业有重要应用。 |

资料来源:观研天下整理

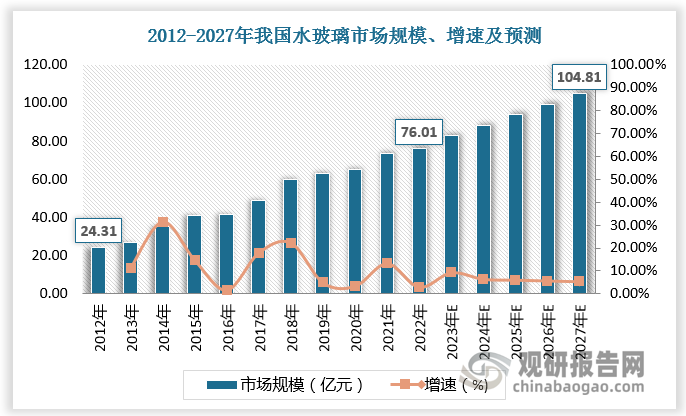

2.水玻璃需求量及市场规模

近年来,在国家提倡“节能减排”的形势下,水玻璃作为一种利废、节能、低污染的高绿色度材料,市场需求快速增长,带动规模扩大。2012-2022年我国水玻璃需求量由215.52万吨增长至497.01万吨,我国水玻璃市场规模由24.3亿元增长至76.01亿元。随着“绿色工业”理念深入人心,研究和应用水玻璃环境友好型材料必然会有良好的市场效益,预计2027年我国水玻璃市场规模将超100亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。