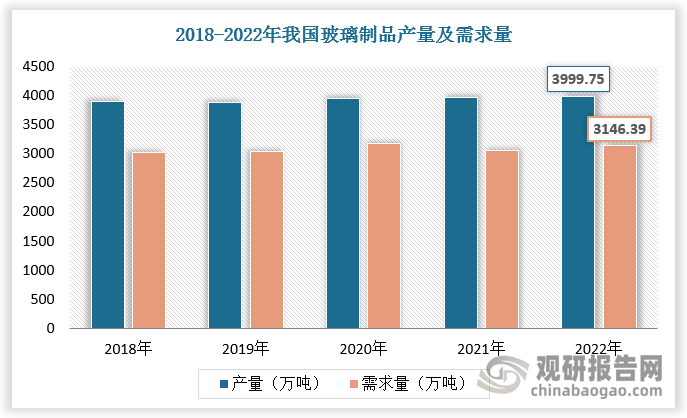

一、玻璃制品产量及需求量

根据观研报告网发布的《中国玻璃制品行业发展趋势研究与未来投资分析报告(2024-2031年)》显示,玻璃制品是采用玻璃为主要原料加工而成的生活用品、工业用品的统称,广泛用于建筑、日用、医疗、化学、家居、电子、仪表、核工程等领域。

近年来我国玻璃制品需求总体保持稳定,2022年为3146.39万吨。在整个制造业中,玻璃制品是一个十分重要的门类。2013年以来,受房地产业带动,玻璃制品行业快速发展,产量呈现增长态势,2022年已达3146.39万吨。整体上,我国玻璃制品市场处于供过于求状态,未来随着国家不断深入推进供给侧改革,玻璃制品总体运行趋向平稳。

数据来源:观研天下数据中心整理

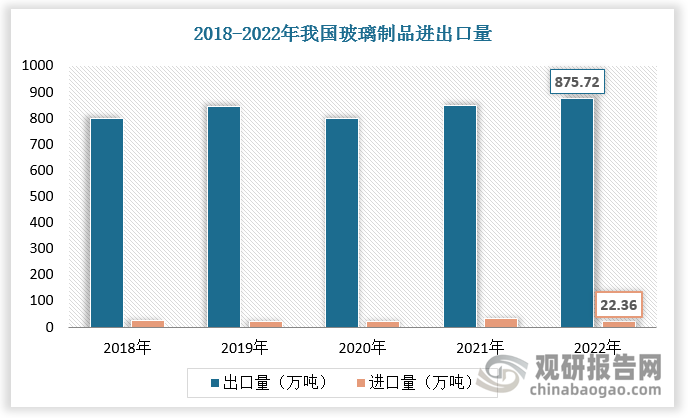

二、玻璃制品进出口量

玻璃制品国内市场供给充足,对外依赖度低,进口量远低于出口量。数据显示,2022年我国玻璃制品进口数量为22.36万吨,出口数量为875.72万吨。

数据来源:观研天下数据中心整理

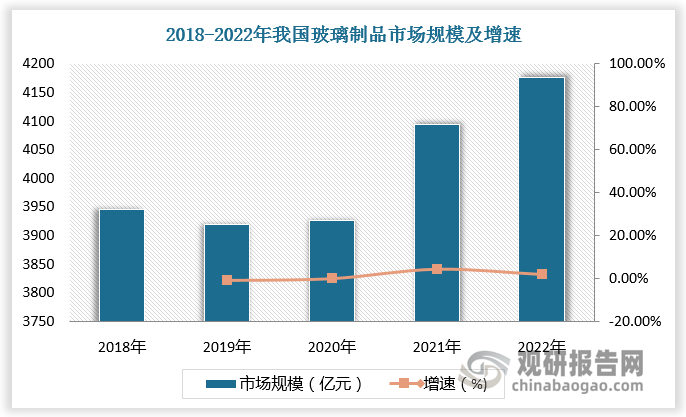

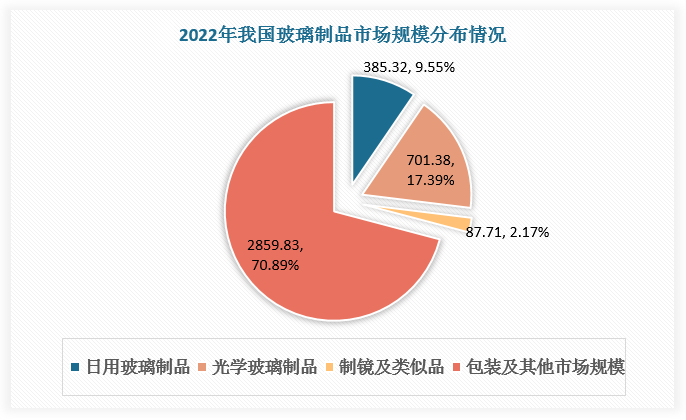

三、玻璃制品市场规模及分布情况

供需驱动,我国玻璃制品市场规模快速扩大,至2018年已超3900亿元。近年来,随着技术进步,新兴玻璃制品不断出现,为市场带来新的增长点,推动行业进一步发展。根据数据,2022年我国玻璃制品市场规模超4000亿元,较上年同比增长2.2%。

数据来源:观研天下数据中心整理

玻璃制品主要分为日用玻璃制品、光学玻璃制品、制镜及类似品、包装及其他四大类。玻璃制品最早被应用于日常生活,如玻璃杯、玻璃瓶、玻璃盘等。随着居民人均可支配收入不断增长,国内日用玻璃制品的消费潜力逐渐展现,成为玻璃制品第二大细分市场,2022年市场规模为385.32亿元,占比9.55%。光学玻璃制品随着精密光学行业的迅速发展而一跃成为玻璃制品最大细分市场,2022年市场规模为701.38亿元,占比17.38%。

数据来源:观研天下数据中心整理

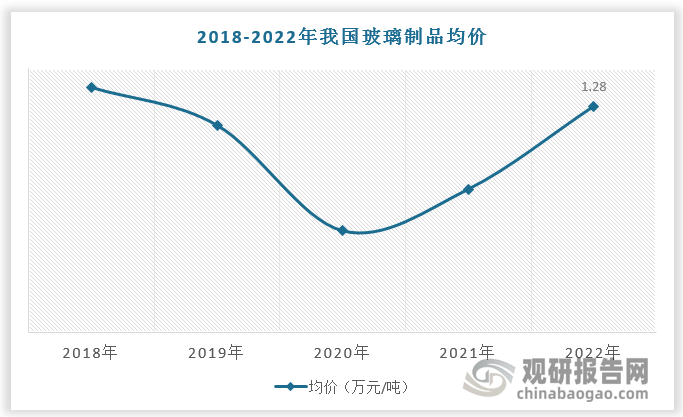

四、玻璃制品均价

从玻璃下游需求构成情况来看,建筑房地产行业、汽车制造业和电子信息等其它相关产业对玻璃产品的需求量占比约是75:15:5。玻璃制品市场需求受房地产行业景气度影响较大,总体与房地产竣工数据呈正相关。疫后恢复等多重有利因素促进需求回暖,房地产竣工面积增速保持较高水平,带动玻璃制品市场需求提高,均价回升。根据数据,2022年我国被玻璃制品均价为1.28万元/吨。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。