一、行业基本概述

食用油即人体可食用的油,也称为“食油”,是指在制作食品过程中使用的,动物或者植物油脂,常温下为液态。食用油可以提供人体所需能量、脂肪酸、微量营养成分等,有益于人体健康,不同食用油有不同营养特点。

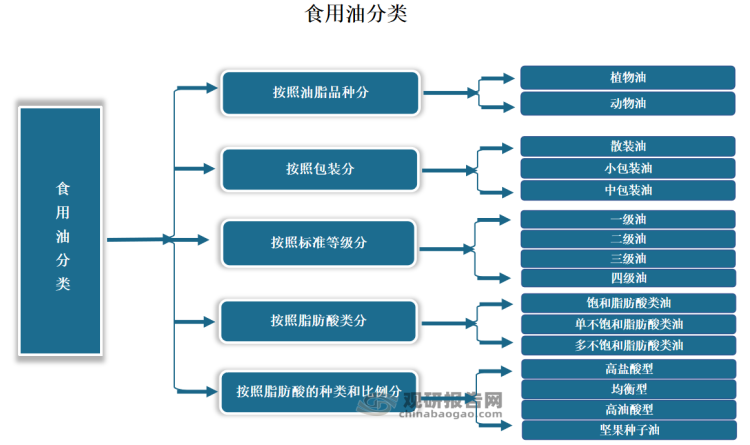

根据观研报告网发布的《中国食用油行业发展现状分析与投资前景研究报告(2024-2031年)》显示,食用油按照油脂品种分为植物油和动物油;按照包装分为散装油、小包装油、中包装油;食用油按照标准等级分为:一级油、二级油、三级油和四级油。食用油按照脂肪酸类,分为饱和脂肪酸类油、单不饱和脂肪酸类油和多不饱和脂肪酸类油。按照脂肪酸的种类和比例分类,食用油可以分为高盐酸型、均衡型、高油酸型和坚果种子油。

资料来源:观研天下整理

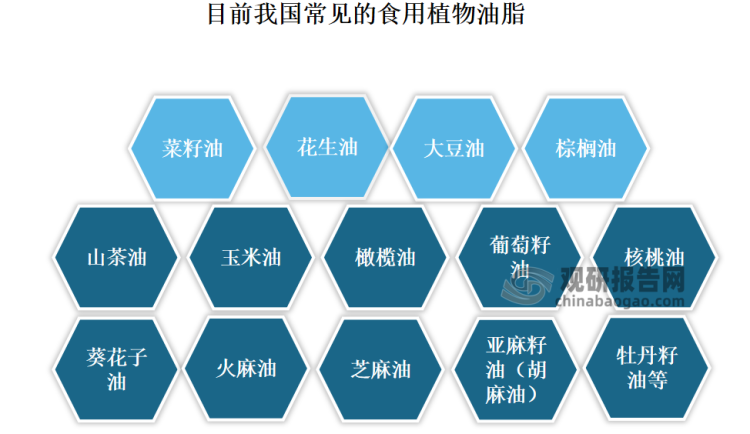

目前受油脂原料及加工工艺等影响,我国常见的食用油多为植物油脂,包括菜籽油、花生油、火麻油、玉米油、橄榄油、山茶油、棕榈油、葵花子油、大豆油、芝麻油、亚麻籽油(胡麻油)、葡萄籽油、核桃油、牡丹籽油等。其中豆油、菜籽油、棕榈油又是最主要的油种。

资料来源:观研天下整理

二、行业市场发展情况

食用油是人类膳食的重要组成部分,目前市场由健康饮食兴起阶段进入绿色健康时代

食用油是人类膳食的重要组成部分,除了为日常饮食提供美。味外,是人体所需脂肪和能量的重要来源,并且可促进脂溶性维生素的吸收利用,对人体健康发挥着重要作用。20世纪90年代初,小包装食用油的兴起推动了市场向市场化、规模化和产业化方向发展。进入21世纪以后,我国食用油市场更是迈入了快速发展的新阶段。近年我国食用油零售销售额多年持续增长。数据显示,2022年我国食用油消费金额高达1174.1亿元,同比增长4.89%。

与此同时,近年来随着人们消费观念的变化以及健康意识渐渐崛起,食用油市场由健康饮食兴起阶段进入绿色健康时代,越来越多的消费者食用油消费行为更趋理性,愈加注重健康和功效,关注优质成分及营养价值。不饱和脂肪酸、优质脂肪、轻食等健康概念被消费者接受。与此同时,食用油品牌向市场推出富含亚油酸、亚麻酸和维生素的新兴油种产品。在此背景下,食用油的种类也越来越多,一些新兴的食用油逐渐占据一定的市场份额,如玉米油、稻米油、橄榄油、亚麻籽油、油茶籽油、核桃油等。

数据来源:观研天下整理

食用植物油占据了主导地位,近年产需有所下滑

目前在我国食用油的消费结构中,食用植物油占据了主导地位。食用植物油富含脂肪,且含有植物甾醇、维生素 E、多酚、角鲨烯和类胡萝卜素等多种营养成分,是人类重要的能量和营养来源。

近年受国际经济、战争、疫情等严重影响国内食用油供给,使得我国精制食用植物油产量呈波动下降态势。数据显示,2020年精制食用植物油生产量较上年略微增长到5476万吨。2022年我国精制食用植物油产量 4881.9 万吨,比上年下降4.6%。

数据来源:观研天下整理

从市场需求来看,食用油作为生活必需品,是人体日常摄入脂肪和脂肪酸的重要来源,具有稳定的消费市场需求及极高的重复购买率特性。近年来随着人们对吃得健康、吃得营养的追求,对食用油的需求开始慢慢下降。2022年我国食用植物油需求量下降到5590.6万吨,同比减少8.24%。但预计作为居民日常基本的必需消费品,食用油行业仍然存在较大市场机会。

数据来源:观研天下整理

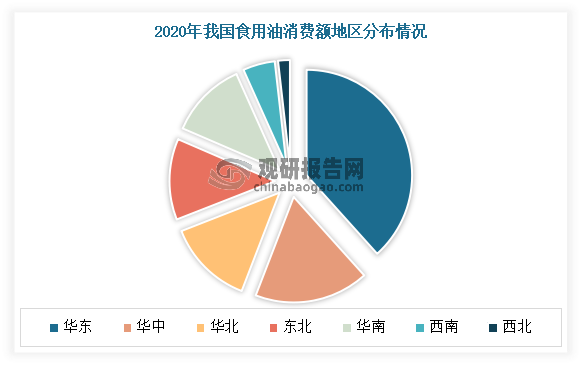

目前我国食用油市场地域分布较为集中,主要集中在经济比较发达的华东地区等。以2020年的数据为例,2020年华东地区食用油市场占比最高,其市场销售收入占整个销售市场的38.3%;其次是华中地区、华北地区、东北地区和华南地区,四者占比分别是17.49%、13.24%、12.35%和11.83%,总体差距不大。

数据来源:观研天下整理

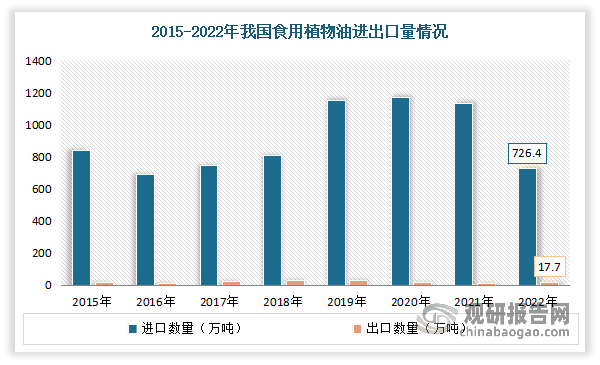

我国是植物油进口大国,对外依存度在85%以上

一直以来,我国是植物油进口大国,进口规模远大于出口规模,对外依存度在85%以上。数据显示,2022年我国食用植物油进口726.4万吨,同比下降35.8%;进口额为95.5亿美元,同比下降17.5%。食用植物油出口17.7万吨,出口额为3.3亿美元。

数据来源:中国海关,观研天下整理

三、行业主要细分产品情况

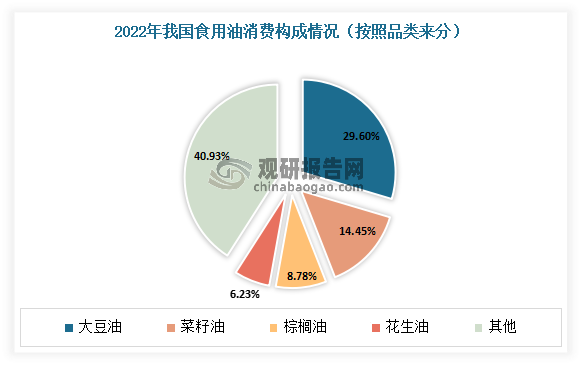

目前在我国食用油消费市场中,大豆油、菜籽油、棕榈油、花生油是主要油类。数据显示,2022年我国大豆油需求量占比最大,达到了29.60%;其次为菜籽油、棕榈油、花生油,需求量占比分别为14.45%、8.78%、6.23%。

数据来源:观研天下整理

1、大豆油

大豆油是从大豆中压榨提取出来的一种油,通常我们称之为“大豆色拉油”,是最常用的烹调油之一。大豆的营养价值较高,富含蛋白质和多种脂肪酸,尤其是亚油酸占比高达 7.3%(±1.1%)。

近年随着公众对营养和健康的关注度日益提升,大豆油在国内市场的占有率也在不断提高,使得行业市场规模呈现上升态势。数据显示,2015-2022年我国大豆油市场规模900.54亿元快速增长至1762.55亿元,期间复合年增长率为10.07%。

数据来源:观研天下整理

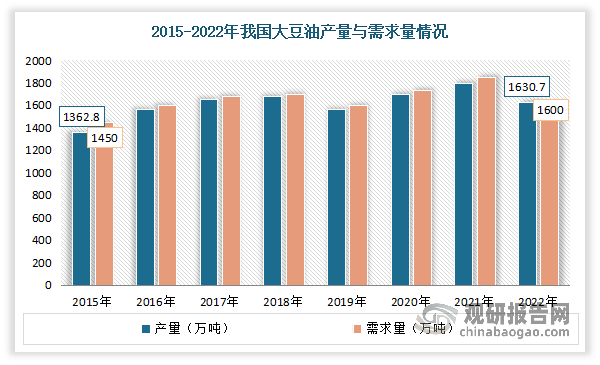

目前大豆油是我国市场上主要的食用油之一,其生产和销售已经形成了一定的规模。据统计,2022年我国大豆油产量约为1630.7万吨,同比增长3.52%;我国大豆油需求量约为1654.9万吨,同比下降1.45%。

数据来源:观研天下整理

2、菜籽油

菜籽油就又叫油菜籽油、香菜油、芸苔油、香油、芥花油,是用油菜籽榨出来的一种食用油。菜籽油色泽金黄或棕黄,有一定的刺激气味。人体对于菜籽油吸收率高,可达99%,且具有一定的软化血管、延缓衰老的功效。

菜籽油与棕榈油、大豆油并称“世界三大植物油”。除了用作食用植物油外,也可用来生产生物柴油,还可应用于化工、轻工等众多工业领域。2013-2022年我国菜籽油市场规模整体呈现出先下降后上升的趋势。2019年以来,在需求量与价格的共同影响下,国内菜籽油市场规模快速增长。2022年我国菜籽油市场规模达到1078.9亿元,同比增长10.2%。

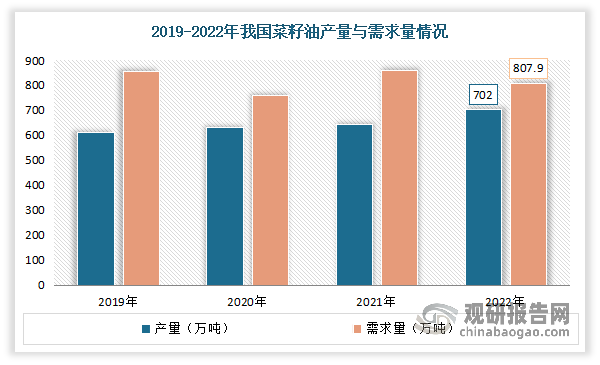

产量方面,在2016年下降到近年来最低点后,开始逐渐回升。数据显示,2022年我国菜籽油产量约为702万吨,同比增长9.09%。需求方面,2022年我国菜籽油需求量约为807.9万吨,同比下滑5.9%。

数据来源:观研天下整理

3、棕榈油

棕榈油与大豆油、菜籽油并称为“世界三大植物油”,食用历史悠久。2021年由于棕榈油进口价格出现了较大的涨幅,使得我国标榈油市场规模达到482亿元,同比增速为25.52%,在2022年我国棕榈油市场规模稍有回落,约为475亿元。

近年来我国棕榈油需求量存在较大的波动性,2022年我国棕榈油行业需求量约为491万吨,较2021年减少141万吨,同比下滑22.31%,主要原因是进口量减少。但预计随着国内经济的发展和消费者对健康饮食的重视,中国棕榈油的需求将继续保持增长态势。尤其是在食品加工、餐饮和化工等行业,棕榈油的需求将进一步增加。

目前我国棕榈油基本依赖进口。根据中国海关总署数据,2019年我国进口棕榈油755.2万吨,同比增速为41.77%,为近年峰值,2022年累计进口492.5万吨,同比下滑22.37%。出口方面,2022年我国棕榈油出口0.5万吨,较2021年增加0.28万吨。

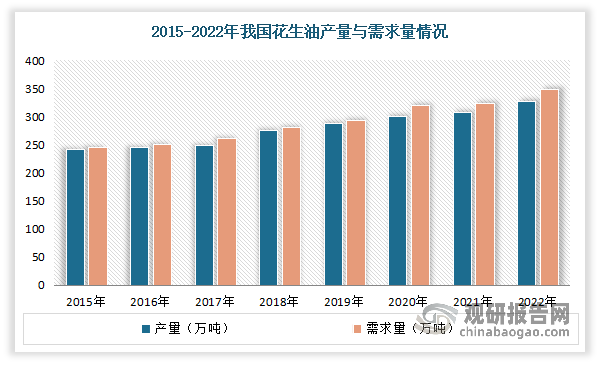

4、花生油

花生油淡黄透明,色泽清亮,气味芬芳,滋味可口,是一种比较容易消化的食用油。花生油在我国发展历史已久,在经历了快速增长后,开始重视花生油品质提升,将花生油的生产和销售标准提升到新的层级,当前,食用油消费呈现出多元化的特点,花生油行业开始步入精细化深耕阶段。

目前我国食用油的消费主要以大豆油和菜籽油为主,而花生油占总需求量比重为6.23%。食用油产业是关乎国计民生的基础性产业,其中花生油产量占我国植物油自给量的 1/4 以上,战略基础性地位明显。从产量来看,2015-2022年我国花生油产量从241.2万吨增长至326.4万吨,期间复合年增长率为2.47%;需求方面,-2022年花生油需求量增长至348.41万吨,2015-2022年期间复合年增长率为2.81%。

数据来源:观研天下整理

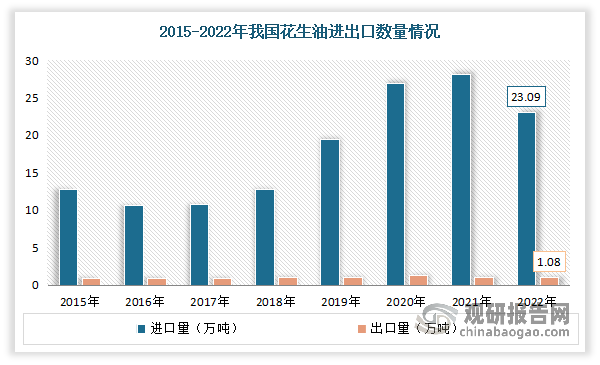

国内由于花生油原料偏少,花生油的库存量不足,加上一直以来花生油压榨成本居高不下,使得我国花生油进口依赖度较大,进口数量远远大于出口数量。数据显示,2022年我国花生油进口数量为23.09万吨,同比下滑17.83%;出口数量为1.08万吨,同比上涨8%。

数据来源:观研天下整理

四、行业市场竞争情况

总体来看,目前我国食用油市场竞争格局稳定,市场集中度较高,并呈现“一超多强”的竞争格局。2022年我国食用油行业企业CR3为61.0%;品牌CR3为53.7%。

具体从企业来看,2013-2022年我国食用油市场竞争格局相对稳定,主流品牌有益海嘉里、中粮集团、山东鲁花、上海良友、长寿花、西王集团、佳格食品、广东鹰唛和厦门中盛等。其中益海嘉里、中粮集团和山东鲁花一直位居前三,而在这其中,益海嘉里的市场份额持续小幅降低;而受益于强大供应链实力和完善的产品矩阵,中粮集团的市场份额持续增加;由于花生油产品竞争力卓越表现,鲁花市场份额小幅上升。

从品牌来看,2017-2022年我国食用油市场竞争格局相对稳定,主流品牌有金龙鱼、福临门、鲁花、海狮、长寿花、西王、欧丽薇兰、多力和胡姬花等。其中金龙鱼、福临门和鲁花一直位居前三,而在这其中,金龙鱼遥遥领先,市场销售额占比高出第二名近20%。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。