一、行业基本概述

涤纶长丝是指用涤纶做成长丝,是以精对苯二甲酸(PTA) 或对苯二甲酸二甲酯(DMT)和乙二醇(MEG) 为原料,经酯化或酯交换和缩聚反应而制得的成纤高聚物——聚对苯二甲酸乙二醇酯(PET),经纺丝和后处理制成的纤维。

按性能的不同,涤纶长丝可分为常规丝和差别化丝两种。根据应用领域不同,涤纶长丝可分为民用长丝和工业长丝两大类;其中根据生产工艺不同,常见的民用长丝品种又包括预取向丝(POY)、全拉伸丝(FDY)和拉伸变形丝(DTY)。

二、行业市场发展情况

1、涤纶市场发展情况

根据观研报告网发布的《中国涤纶长丝行业发展趋势分析与投资前景研究报告(2024-2031年)》显示,涤纶又叫聚酯纤维,是由有机二元酸和二元醇缩聚而成的聚酯经纺丝所得的合成纤维,属于高分子化合物。涤纶是合成纤维中的一个重要品种,是我国聚酯纤维的商品名称。

近年来随着涤纶逐渐替代棉花,其应用领域得到拓宽,带动表观消费量上升,国内涤纶行业不断出现新扩产,进而带动产量持续上升。2019-2021年涤纶产量逐渐增加,其中2020年受疫情影响增速放缓,2021年又逐步回升,其产量达到5363万吨。2022年由于原油价格高位大幅波动,行业下游需求收缩,导致我国涤纶产量略微下降至5343万吨,同比减少0.38%。

数据来源:观研天下整理

从我国涤纶行业表观消费量来看,2017-2021年随着涤纶应用逐渐增加,下游需求不断上升,我国涤纶行业需求量整体呈上升趋势。2022年我国涤纶需求略微下降至4924万吨,同比下降1.4%。

数据来源:观研天下整理

2、涤纶长丝市场发展情况

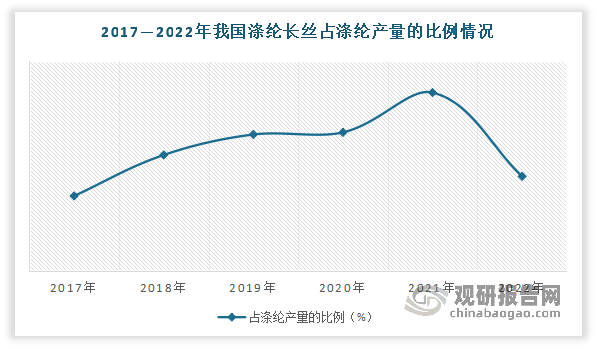

涤纶长丝的用途广泛,大量应用于制造衣着和工业中制品,需求量旺盛,是涤纶纤维中最大的单品种。虽然2022年涤纶长丝产量占涤纶总产量的比例有着明显下降,但仍占据着77.14%的市场份额。

数据来源:观研天下整理

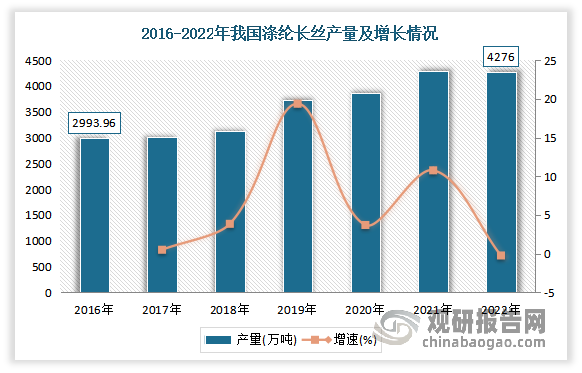

作为涤纶纤维中最大的单品种,近年在下游需求领域与出口贸易的快速发展的带动下,我国涤纶长丝产能不断扩增。有相关数据显示,目前我国涤纶长丝产能已突破4000万吨,过去五年累计投产1500余万吨,期间落后产能及政策因素影响退出产能200余万吨,产能复合增速依旧维持7.6%高位。截至目前2023年我国涤纶长丝新增产能346万吨。

近年产能的不断扩增带动了我国涤纶长丝产量的增长。2020年涤纶长丝的产量以3.71%的速度增加到3869.28万吨,到2021年,产量上升到一个新的高度,为4286亿元。但值得注意的是,2020年受疫情爆发影响,而国内外经济处于衰退期,需求不断萎缩,导致涤纶长丝产能利用率偏低,行业产量增幅大幅下降,2022年由于我国多地疫情反复,加之浙江省限电政策等因素影响,导致浙江地区生产企业产能利用率偏低,龙头企业带头自律降负,行业产业出现负增长。2022年我国涤纶长丝产量为4276万吨,同比下降0.23%。

数据来源:观研天下整理

2017-2022年我国涤纶长丝行业市场集中度大幅提升,行业CR6从41%提升61%。期间有像桐昆、新凤鸣这样通过锁定卷绕头来扩张产能的,也有像恒逸那样通过并购整合行业内企业来扩张产能,经过一段时间的资源整合。到目前我国涤纶长丝行业已经形成了桐昆、恒逸、新凤鸣、东方盛虹、恒力、荣盛六巨头的稳定格局,行业内新增产能也几乎全部来自于头部企业。预计未来伴随着行业内落后产能的加速退出,行我国涤纶长丝行业集中度将进一步提升,行业寡头化趋势也将愈发明显。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。