一、行业基本概述

根据观研报告网发布的《中国水处理药剂行业发展趋势分析与投资前景研究报告(2024-2031年)》显示,水处理药剂广泛应用于化工、石油、轻工、日化、纺织、印染、 建筑、冶金、机械、医药卫生、交通、城乡环保等行业,包括废水和污水处理、冷却水和锅炉水的处理、海水和苦咸水淡化、膜分离、生物处理、絮凝和离子交换等技术所需的药剂。

二、行业市场发展情况

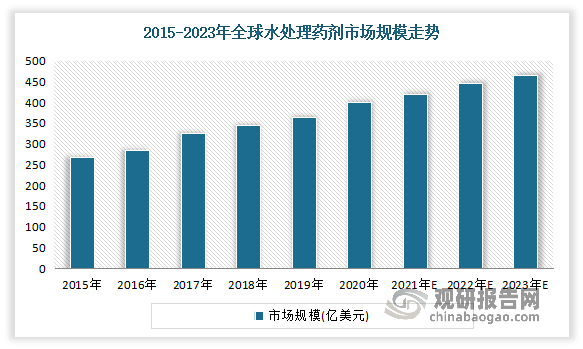

1、全球水处理药剂市场

近年随着全球水资源短缺问题日益严重以及人们对环境的关注程度逐步提升,全球对水处理药剂需求持续增加。数据显示,2015-2018年全球水处理药剂市场规模从268.50亿美元增长到了344.60 亿美元。预计 2023 年全球水处理药剂市场规模将达到 465.60 亿美元。

数据来源:观研天下整理

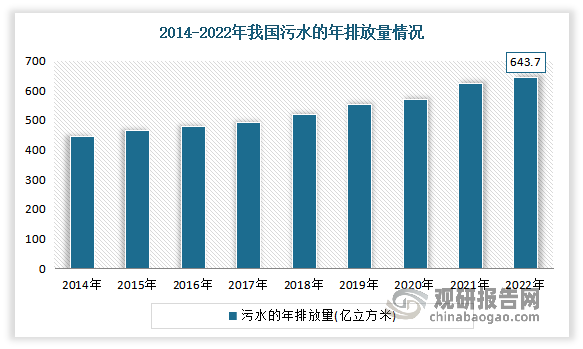

2、中国水处理药剂市场

(1)需求持续增加,市场规模不断增长

相比发达国家,我国水处理剂行业起步较晚,但发展速度较快,主要得益于近年来我国城镇化率提高,用水量整体上升,污水排放量增多,使得污水处理需求增加。数据显示,2022年我国污水的年排放量约643.70亿立方米。

数据来源:观研天下整理

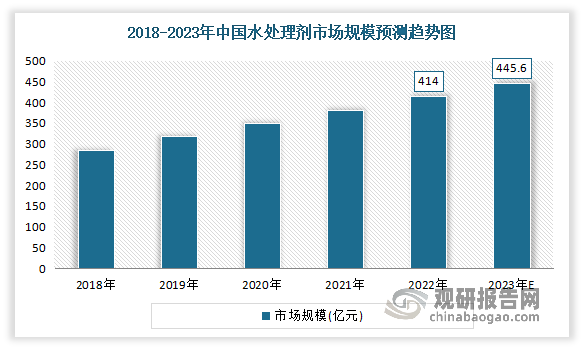

随着人们对环境的关注程度逐步提升,对水处理药剂需求持续增加,市场规模不断增长。数据显示,2022年我国水处理药剂市场规模约为414亿元,同比增长8.52%。预计2023年我国水处理药剂市场规模将达445.6亿元。

数据来源:观研天下整理

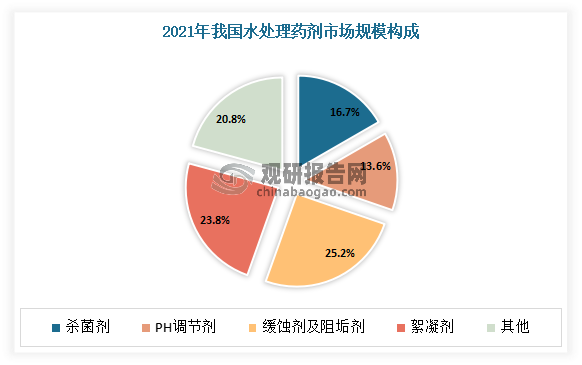

经过多年发展,现阶段我国水处理剂行业已形成了自主研制、产业化的体系,部分产品的生产技术与性能已处于国际领先水平,相关产品主要包括杀菌剂、PH调节剂、缓蚀剂及阻垢剂、絮凝剂等。数据显示,2021年杀菌剂、PH调节剂、缓蚀剂及阻垢剂和絮凝剂占比分别为16.7%、13.6%、25.2%和23.8%。

数据来源:观研天下整理

(2)行业技术逐步完善,泰和科技为龙头

近年我国水处理剂行业技术逐步完善,其专利申请数量在2016年之后保持较高数量发展。根据数据显示,2022年我国水处理剂行业专利申请数量为411项。竞争方面来看,当前我国水处理剂行业竞争激烈,市场集中度较低,泰和科技为行业龙头,市场份额占比相对较高。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。