一、激光加工设备行业相关政策

根据观研报告网发布的《中国激光加工设备行业发展深度分析与投资前景预测报告(2024-2031年)》显示,激光加工设备是指能够应用激光加工技术改造传统制造业的设备,如激光切割机、激光焊接设备、激光打标机等。激光加工设备行业属于高端技术制造业,长期以来受到国家产业政策的重点鼓励和大力支持。

我国激光加工设备行业相关政策

| 时间 | 政策 | 主要内容 |

| 2023年 | 《制造业可靠性提升实施意见》 | 实施基础产品可靠性“筑基”,重点提升大功率激光器等基础零部件的可靠性水平:实施整机装备与系统可靠性”倍增"工程,重点提升激光焊接和切剂设备等工业制造母机的可靠性水平。 |

| 2022年 | 《工业领域碳达峰实施方案》 | 围绕高端装备等战略性新兴产业,打造低碳转型效果明显的先进制造业集群;到2025年,激光热处理等先进近净成形工艺技术实现产业化应用。 |

| 2022年 | 《工业能效提升行动计划》 | 推进重点行业节能提效改造升级。加快一体化压铸成形、无模铸造、超高强钢热成形、精密冷锻、异质材料焊接、轻质高强合金轻量化、激光热处理等先进成形工艺技术产业化应用 |

| 2022年 | 《关于开展“携手行动”促进大中小企业融通创新(2022年-2025年)的通知》 | 以数字化为驱动,打通大中小企业数据链:开展智能制造试点示范行动,遴选一批智能制造示范工厂和典型场景,促进提升产业链整体智能化水平。深入实施中小企业数字化赋能专项行动,开展智能制造进园区活动 |

| 2021年 | 《“十四五”智能制造发展规划》 | 强调“十四五”期间,我国将大力发展智能装备,包括智能焊接机器人、超快激光等先进激光加工装备、激光跟踪测量等智能检测装备和仪器等 |

| 2021年 | 《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》 | 深入实施智能制造和绿色制造工程,发展服务型制造新模式,推动制造业高端化智能化绿色化。培育先进制造业集群,推动集成电路、航空航天、船舶与海洋工程装备、机器人、先进轨道交通装备、先进电力装备、工程机械、高端数控机床、医药及医疗设备等产业创新发展 |

| 2020年 | 《加强“从0到1”基础研究工作方案》 | 要强化国家科技计划原创导向。国家科技计划突出支持关键核心技术中的重大科学问题。面向国家重大需求,对关键核心技术中的重大科学问题给予长期支持。重点支持人工智能、网络协同制造、3D打印和激光制造等一系列重大领域,推动关键核心技术突破 |

资料来源:观研天下整理

二、激光加工设备需求量及产量

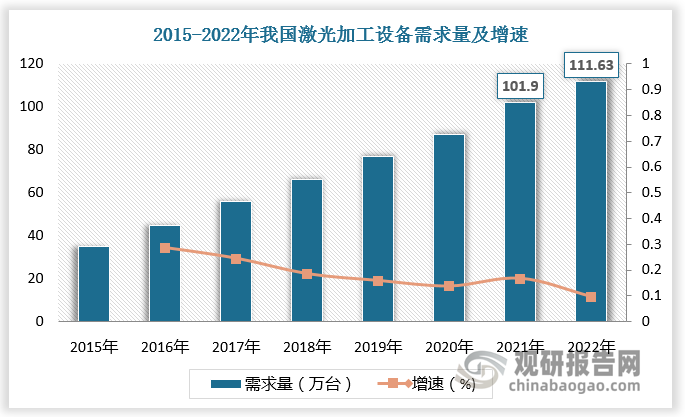

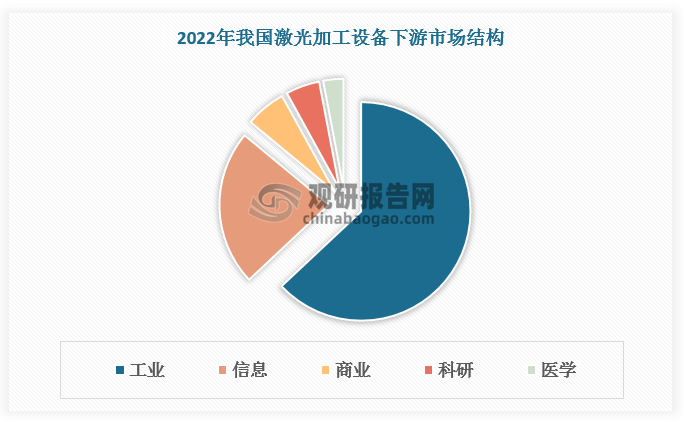

激光加工具有加工对象广、变形小、精度高、能耗低、公害小、远距离加工、自动化加工等显著特点,近年来,随着全球制造业逐步向精细化、智能化的方向发展,激光加工设备开始从航空航天、机械制造、动力能源等传统宏观加工领域逐步渗透到显示面板、消费电子、集成电路等精细微制造领域。激光加工设备需求大幅增长。数据显示,2021年我国激光加工设备需求量为101.9万台,2022年我国激光加工设备需求量为111.63万台,较上年同比增长9.6%。其中工业领域对激光加工设备需求最大,占比超60%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

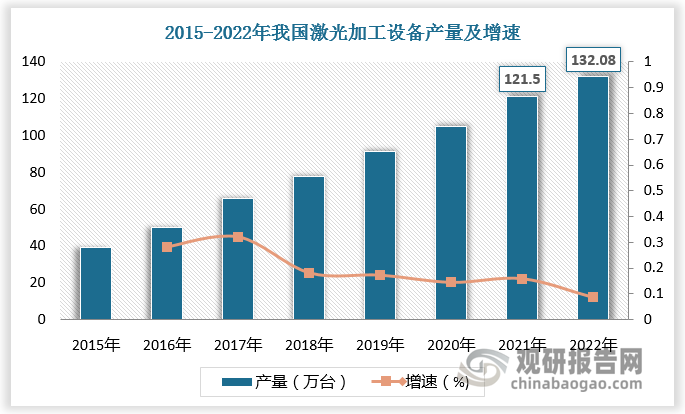

随着制造业持续升级,新的生产需求和应用场景不断出现,激光加工设备的生产规模也得到进一步扩展。2021年,我国激光加工设备产量为121.5万台,2022年我国激光加工设备产量约为132.08万台,较上年同比增长8.7%

数据来源:观研天下数据中心整理

三、激光加工设备进出口情况

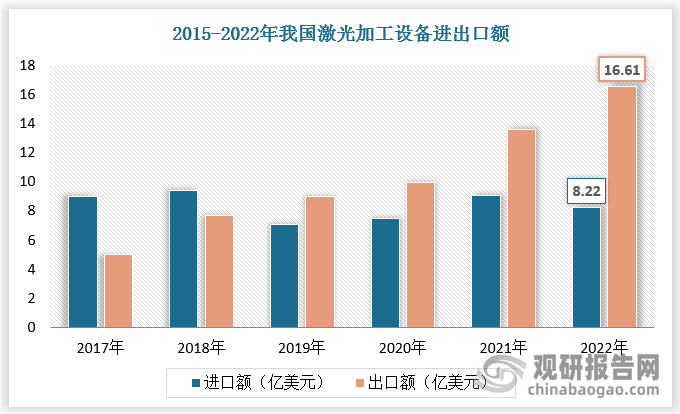

激光加工设备是世界各国重点发展和竞争的领域。由于行业起步较晚且激光技术壁垒较高,此前我国激光加工设备多依赖进口。近年来国内厂商纷纷加大自主研发力度,我国激光加工设备行业逐渐步入成长阶段,国产化程度逐年提升,进口依赖度下降。同时,随着产品质量升级,我国逐渐成为激光加工设备主要出口国之一。数据显示,2022年我国激光加工设备进口量为0.66万台,出口量为45.97万台;我国激光加工设备进口金额为8.22亿美元,出口金额为16.61亿美元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

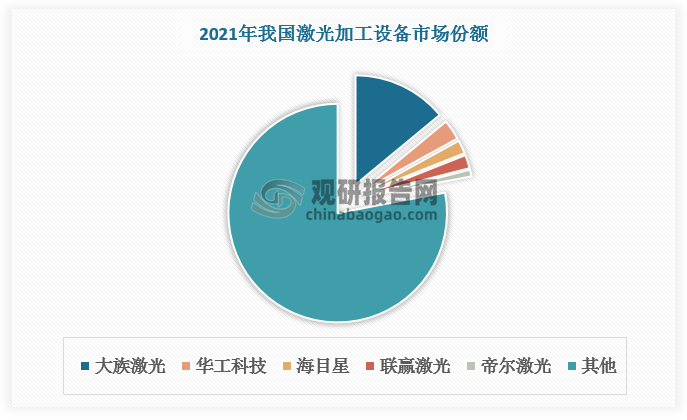

四、激光加工设备市场份额

随着国内上游核心元器件以及高功率激光器的持续研发投入,大族激光、华工科技等国产厂商一定程度上冲击了IPG等国外品牌此前在国内市场的垄断地位。总体来看,我国激光加工设备市场集中度较低,2021年CR3仅为19%,CR5仅为22%。其中,大族激光为我国激光加工设备龙头企业,市占率远超其他企业,为14%。未来,随着国内厂商不断加大对激光加工设备的研发力度,国产企业市场份额将进一步扩大。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。