一、行业相关定义

车用尿素是一种无色、透明的液体,其被装在尿素罐里面,当传感器发现了排气管中的氮氧合化物,就会自动喷出雾状车用尿素,与氮氧化合物混合在一起在SCR反应罐中发生氧化还原反应,最终生成没有污染的氮气和水排出。汽车上有个专门的尿素箱,尿素就加在这个箱子里面。只要汽车运转,就会消耗尿素,所以也要及时添加。一般100升柴油消耗尿素大概4升左右,具体和发动机排量、型号、厂家等有关系。

二、行业市场发展现状

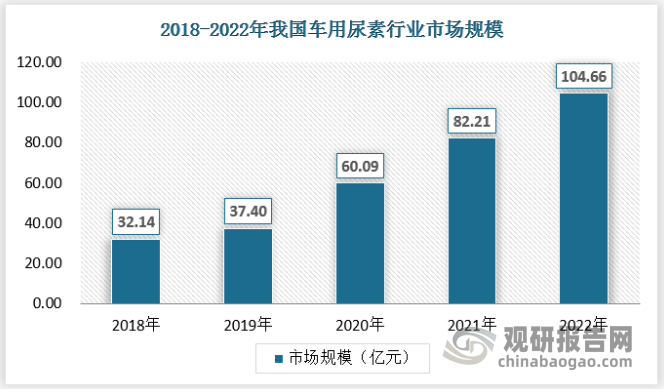

1、市场规模

近年来,全球车用尿素市场规模呈现稳中有升的态势。2020年由于新冠疫情的影响,全球经济受损较重,疫情初期多数生产企业的正常经营被打断,随着我国疫情快速控制,主要生产地区逐步恢复生产,交通运输、工程产业市场需求逐渐升温,带动车用尿素行业不断增长,2022年我国车用尿素行业市场规模约104.66亿元。

资料来源:观研天下数据中心整理

道路柴油机主要包括各类型重型卡车、轻型卡车以及其他交通运输工具。近年来随着交通运输等需求的快速增长,2022年我国的货物运输总量达到了506亿吨,货物运输周转量226122亿吨公里。交通运输行业的快速发展带动了车用尿素的需求,2022年我国车用尿素市场规模达到了200.31亿元。

资料来源:观研天下数据中心整理

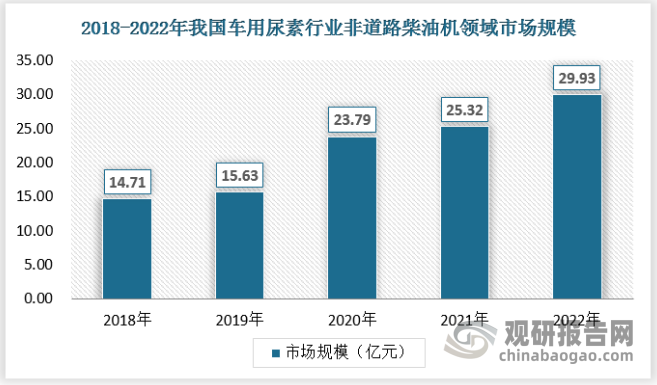

2015-2016年,受环保政策收严影响,非道路柴油机销量出现明显下滑;2017年以后,市场需求逐步回升,2016至2022年,非道路柴油机销量复合增长率达到5.22%,进入窄幅上升通道。

资料来源:观研天下数据中心整理

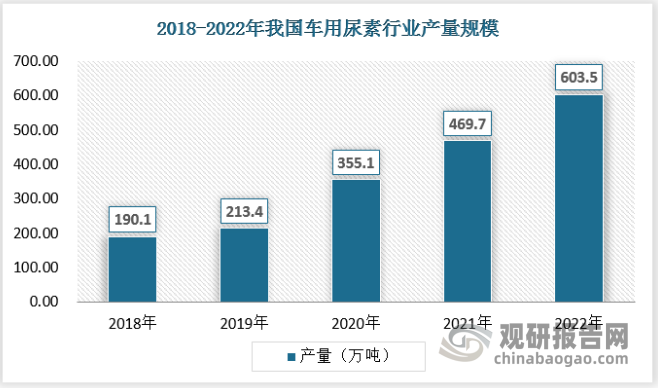

2、供应情况

近年来,随着重型柴油车等对于车用尿素的需求的不断增长,车用尿素行业产能逐步扩展,产量规模不断增长,2022年我国车用尿素产品的产量规模达到了603.5万吨。

数据来源:观研天下数据中心整理

3、需求情况

在汽车产业快速发展以及国内排放标准趋严趋势的推动下,全球车用尿素需求规模稳步增长。我国车用尿素的需求量也不断增长,2018年我国车用尿素需求量为167.5万吨,2022年达到了579.3万吨。

数据来源:观研天下数据中心整理

4、行业供需平衡分析

作为全球汽车产业主要的生产基地,中国成为汽车的主要消费地区之一,同时国内排放标准的提升也带动了车用尿素行业产销量的提升。伴随着原材料价格不断上涨以及国内市场竞争的加剧,车用尿素生产领域的无序竞争局面正在改变,但是大多数车用尿素是低水平、同质化竞争。

资料来源:观研天下数据中心整理

三、行业竞争格局分析

根据观研报告网发布的《中国车用尿素行业发展现状研究与投资前景预测报告(2023-2030年)》显示,中国车用尿素行业虽然起步时间不长,但发展速度非常迅猛,目前形成了长城佳蓝、悦泰海龙、美丰、可兰素、昆仑、等以推广自主品牌为主的第一集团品牌阵营,以及辽宁润迪汽车环保科技有限公司、山东新蓝环保科技有限公司以代工为主的代工厂阵营,还有潍柴、一汽、东风、宇通等主机厂的售后品牌。

中国车用尿素行业竞争格局

| 市场主体 | 代表企业 |

| 自主品牌 | 长城佳蓝、悦泰海龙、美丰、可兰素、昆仑 |

| OEM代工厂 | 润迪汽车、新蓝环保 |

| 主机厂售后品牌 | 潍柴、一汽、东风、宇通 |

资料来源:观研天下数据中心整理

在第一品牌集团当中,长城佳蓝、悦泰海龙、美丰隶属于同一家母公司——中国石化。长城佳蓝主要是中石化润滑油公司通过全国最大的润滑油经销商销售网络来销售,悦泰海龙是通过世界最大的加油站销售网络销售,美丰是除加油站和润滑油经销商网络以外的其他销售渠道。如果把这三家视为一家公司的话,在车用尿素市场中国石化系的市场占有率是最高的。

可兰素是江苏可兰素汽车环保科技有限公司的品牌,是国内车用尿素市场起步最早的品牌,2008 年奥运会期间就为进口的欧四排放的车辆提供车用尿素,是目前市场上认知度比较高的品牌。昆仑品牌是中国石油旗下的品牌,它依托于中国石油强大的加油站网络和润滑油经销商渠道,虽然起步较晚但是现在发展非常迅速。未来的发展趋势看来,车用尿素市场的将会是中石化、中石油及江苏可兰素三大品牌位列前三甲。

而主机厂售后品牌车用尿素业务拥有主机厂独有的销售渠道,主机厂配套和售后市场渠道由主机厂掌控,对于汽车后市场渠道的争夺是十分激烈的而且也是极不稳定,由于其特殊性其市场将在未来独立存在并发展。

2022年,两家车用尿素生产龙头企业江苏可兰素和四川美丰加蓝市场份额占有率分别为6.12%和3.69%。目前国内车用尿素企业以中小型民营企业为主,行业市场集中度较低,市场竞争较为激烈。中小企业渠道销售能力欠缺,市场产品混杂。

资料来源:企业年报,观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。