一、行业基本概述

交互平板是一种工业用品,是一种新型的平板产品,指以替代传统单向\被动收看的商务大尺寸显示器/投影机为基本目的;以工业级别高品质,适合近距离观看、操作的液晶屏为载体;以多点红外、光学等交互触控、书写技术为支撑;高度集成书写\批注\触控\无线通讯\无线互动\系统互联\远程数据交互等功能,脱离传统枯燥的鼠标操控方式,为用户提供主动\双向的人机交互体验,实现”让一切操作回归自然”的互动液晶平板产品。

根据观研报告网发布的《中国交互平板行业发展趋势分析与投资前景研究报告(2023-2030年)》显示,交互平板涵盖了侧重内置PC系统功能表现的“交互智能平板”,也兼顾了侧重后台软件平台构建的“交互云平板”,并包容了侧重解决会议室信号无线传输、处理的“无线交互平板”。功能高度集成的交互平板,为使用用户带来的价值体现为:

资料来源:观研天下整理

和传统的显示设备相比,交互平板不仅仅提供更清晰的视觉体验,也提供人机互动、远程数据交换、无线通讯等新功能,常被用于教育、办公、医疗等场景。

二、行业市场发展情况

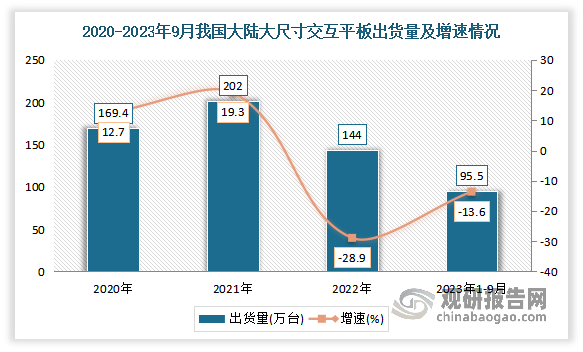

1、2022年是交互平板行业的转折年,市场进入快速下滑轨道

2022年以前我国交互平板行业市场不断增长,尤其是2020-2021年受新冠疫情导致的“远程教学”和“远程商务”活动的增加,特别是2020年下半年到2021年上半年形成了一个“透支型”需求高峰,使得市场高速增长。2020年我国大陆交互平板市场出货量达169.4万台,同比上升12.7%。2021年我国大陆大尺寸交互平板出货总量突破200万,达到202万台,同比增长19.3%。

但2022年后,交互平板市场不仅结束了此前的高速增长,而且进入快速下滑轨道。数据显示,2022年我国大陆大尺寸交互平板出货总量为144万台,同比2021年下降28.9%,同比2020年下降15.1%。

进入2023年,国内交互平板整体市场规模继续下探,但跌幅收窄(主要是因为头部品牌面对尚未恢复的市场元气,不约而同采取了让利换量的策略来刺激市场释放需求,头部品牌加入价格竞争后,长尾品牌无力接招,市场秩序和供需节奏逐渐平稳)。数据显示,截至2023年9月,我国大陆大尺寸交互平板的前三个季度累计出货量达到95.5万台,同比下降13.6%,较2022年收窄15.3个百分点。

数据来源:观研天下整理

2、应用场景依旧以教育市场为主

交互平板根据应用场景分为教育交互平板(E-IB,Educational Interactive Board)和商用交互平板(C-IB,Corporate Interactive Board)。其中教育市场是目前交互平板主要应用市场。数据显示,2022年我国教育交互平板出货量为99.6万台,同比2021年下降26.6%,占交互平板总出货量的69.2%;商用交互平板的出货量为44.3万台,同比2021年下降33.3%,占交互平板总出货量的30.85。2023年9月我国教育平板出货量为43.9万台,同比下降0.6%,占交互平板总出货量的82.4%;商用平板出货量为9.4万台,同比下降12.7%,占交互平板总出货量的17.6%。

数据来源:观研天下整理

伴随着近年来政府发布的一系列政策文件,例如《中国教育现代化 2035 规划》、《新 一代人工智能发展规划》、《高等学校人工智能创新心动计划》、《教育信息化 2.0行动计划》等,推动了教育信息化的步步深入。由于国内学校以公立学校为主 (占比 80%),教育领域交互智能平板需求主要来源于 G 端。但2019 年后,中央专项资金投入和地方财政投入趋缓,国内教育市场交互平板逐渐饱和,2021 年学历教育教室多媒体渗透率超过 70%,K12 阶段教室多媒体渗透率高于中职、高教(60%左右)。

目前教育平板分为液晶黑板和液晶白板。其中受到液晶黑板的替代,近年来液晶白板销量不断下降,2023年第三季度出货量为25.9万台,同比下降了9.1%,但依然占据了整体教育市场的最大比重59.1%,比2022年同期减少了5.5个百分点。而对于“黑板白板”的需求明显饱和,如果没有大规模换新的需求释放,短期看教育市场仍将承压。

教育液晶黑板的采购需求在第三季度大量释放,出货17.8万台,同比上升17.3%,在教育市场的市占率同比上升6.2个百分点来到40.4%。尺寸方面,开始向86寸集中,规模和结构的集中将更有利于调控市场价格,进一步挤占竞品空间。

目前我国教育平板市场的集中度越来越高。根据数据显示,2023年第三季度,希沃、鸿合、海信、安道、海康威视等前五名品牌的合并市占率(CR5)相较第二季度提升了1.5个百分点,接近80%。绝对的领跑者希沃市占接近58%,同比增长5.2个百分点。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。