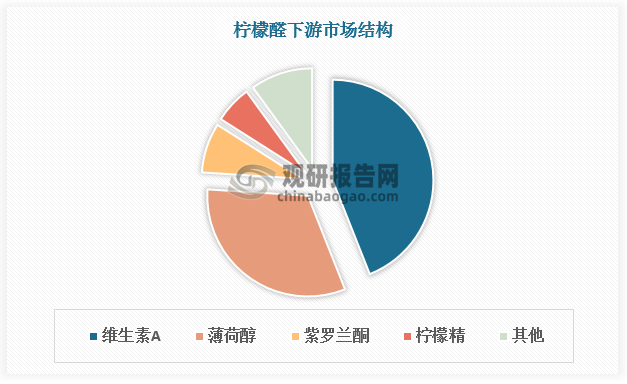

一、柠檬醛下游市场结构

柠檬醛化学名为3,7-二甲基-2,6-辛二烯醛,是一种单萜类化合物,是由香叶醛和橙花醛两种异构体组成。柠檬醛呈透明黄色液体,带有柠檬样气味,密度小于水,不溶于水,主要被应用在食品、化妆品领域,以及作为维生素的中间体。其中维生素A生产需求较高,占比约为46%,维生素A行业的发展驱动柠檬醛行业快速发展。

数据来源:观研天下数据中心整理

二、柠檬醛市场规模及地区分布情况

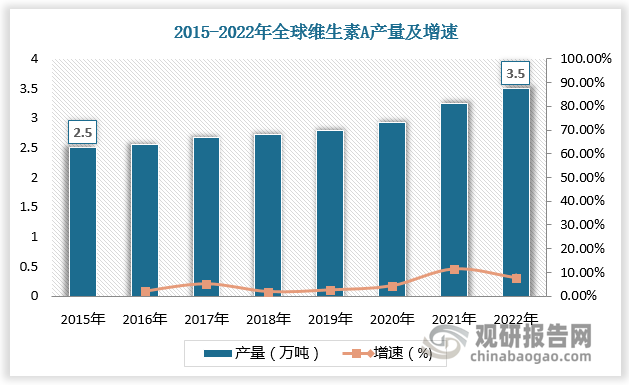

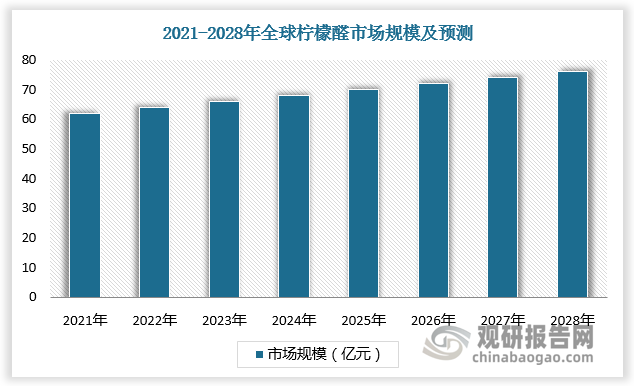

数据显示,2015-2022年全球维生素A产量由2.5万吨增长至3.5万吨。2021年全球柠檬醛市场规模超60亿元,预计2028年全球柠檬醛市场规模将超75亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

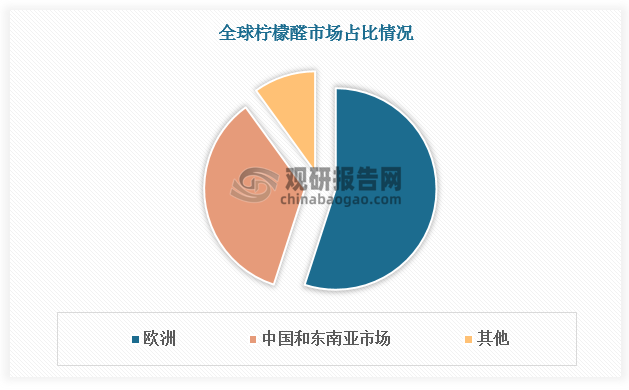

从地区分布看,欧洲是全球最大的柠檬醛市场,占有超过50%的市场份额,其次是中国和东南亚市场,二者共占有超过35%的份额。

数据来源:观研天下数据中心整理

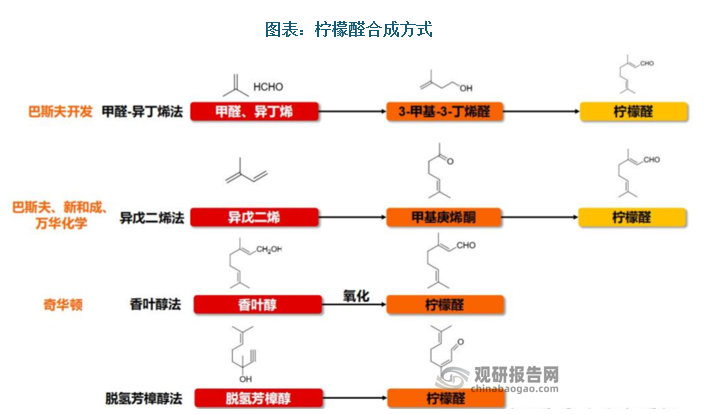

三、柠檬醛合成方式

根据观研报告网发布的《中国柠檬醛行业现状深度研究与发展前景预测报告(2023-2030年)》显示,柠檬醛分为天然柠檬醛和合成柠檬醛。受到自然资源开采限制,天然柠檬醛获取受限,价格较为昂贵,合成柠檬醛占据主要市场。目前工业化生产柠檬醛的方法主要有甲醛-异丁烯法、异戊二烯法、香叶醇法、脱氢芳樟醇法四种,由于原料来源丰富,成本低廉,异戊二烯法为工业化生产柠檬醛的主流方法。

资料来源:公开资料整理

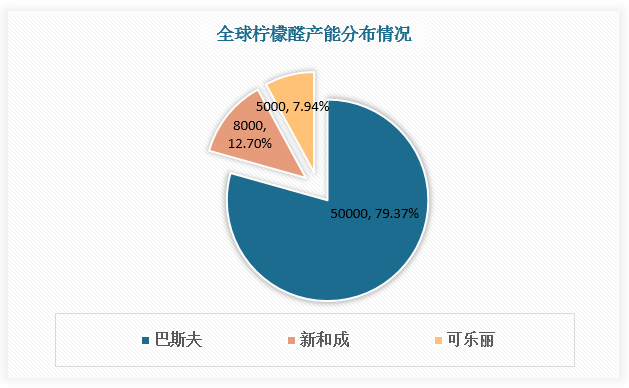

四、柠檬醛产能分布情况

柠檬醛的生产工艺难度大,具备生产能力的企业十分有限。在十多年的时间里柠檬醛市场一直保持着全球少数几家企业争霸的局面,因此柠檬醛行业高度集中。全球柠檬醛产能主要集中在德国巴斯夫、中国新和成和日本可乐丽三家企业,其中巴斯夫产能最大,占据全球绝大部分市场。中国万华化学4.8万吨柠檬醛装置将于2023-2024年投产,全球柠檬醛供给格局或将发生改变。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。