一、铝加工主要方法

铝加工,是用塑性加工方法将铝坯锭加工成材,主要方法有轧制、挤压、拉伸和锻造等。

铝加工主要方法

|

分类 |

加工工艺 |

定义 |

优点 |

缺点 |

|

固态塑性形变 |

挤压 |

挤压是坯料在三向不均匀压应力作用下,从模具的孔口或縫隙挤出使之橫截面积减小长度增加,成为所需制品的加工方法。 |

生产投资少;技术简单;灵活性强,可以生产小批量件。 |

废损高;金属流动不均匀;挤压主要用于生产结构简单产品。 |

|

轧制(压延) |

轧制是将金属坯料通过一对旋转轧辊的间隙,因受轧辊的压缩成型轧制使材料截面减小,长度增加的加工方法。 |

产品成型快;性能好;技术简单。 |

产品属性可能存在受力不均匀的情况;主要用于结构简单产品 |

|

|

锻造 |

锻造是利用锻压机械对金属坯料施加压力,使其产生塑性变形以获得具有一定机械性能、一定形状和尺寸锻件的加工方法。 |

产品强度最高;灵活性强,可以生产小批量件。 |

效率低;锻造主要用于结构筒单产品 |

|

|

液态重铸 |

铸造 |

铸造是将液态金属浇注到与零件形状、尺寸相适应的铸型型腔中,待其冷却凝固,以获得毛坯或零件的生产方法,通常以压铸的方式居多。 |

生产效率非常高;可生产结构复杂的零件,特别是内腔复杂的零件;废品可以重铸。 |

技术难度高;容易产生气泡,废品率高;表现粗糙,需要进一步机加工。 |

资料来源:观研天下整理

二、铝材产量

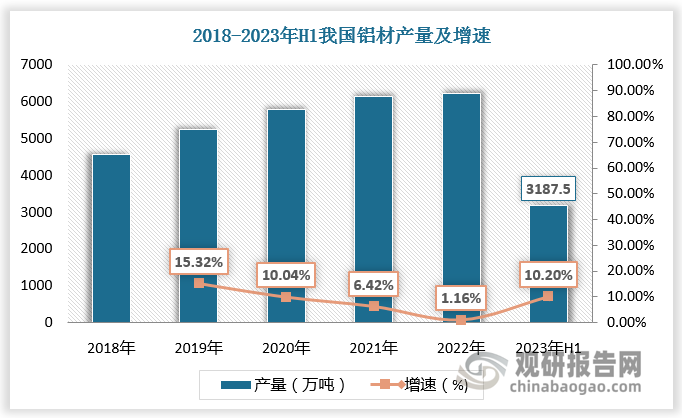

铝加工在20世纪初开始以工业方式进行生产,30年代以前,基本上沿用铜加工的生产设备,产品主要用于飞机制造。60年代后,铝材生产加速,每年大约增长4~8%。目前铝产量仅次于钢铁,居金属材料第二位。根据数据,2018-2022年我国铝材产量由4554.6万吨增长至6221.6万吨,2023年H1我国铝材产量为3187.5万吨,较上年同期增长10.2%。

数据来源:观研天下数据中心整理

三、铝加工材综合产量及分布情况

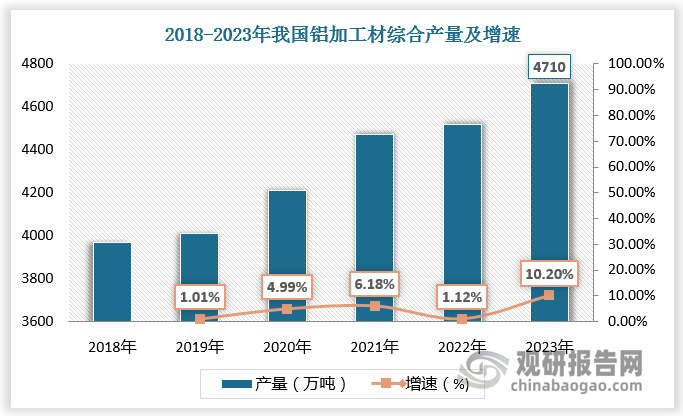

铝加工材包括铝挤压材、铝板带材、铝箔材、铝线材、铝粉、铝锻件等。近年来铝加工材产量也呈现增长态势。2018-2022年我国铝加工材综合产量由3970万吨增长至4520万吨,预计2023年我国铝加工材综合产量将达4710万吨。

数据来源:观研天下数据中心整理

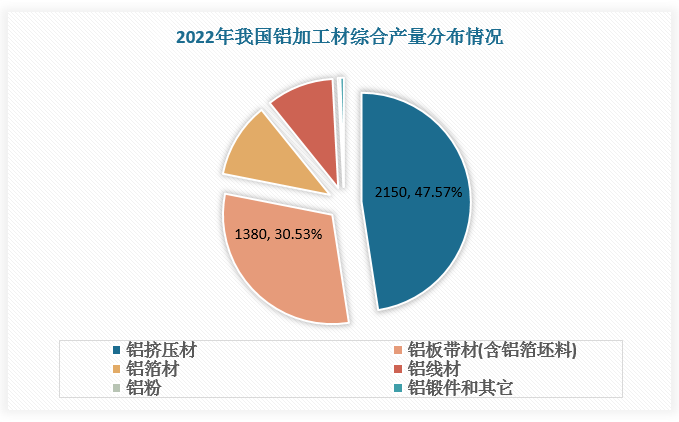

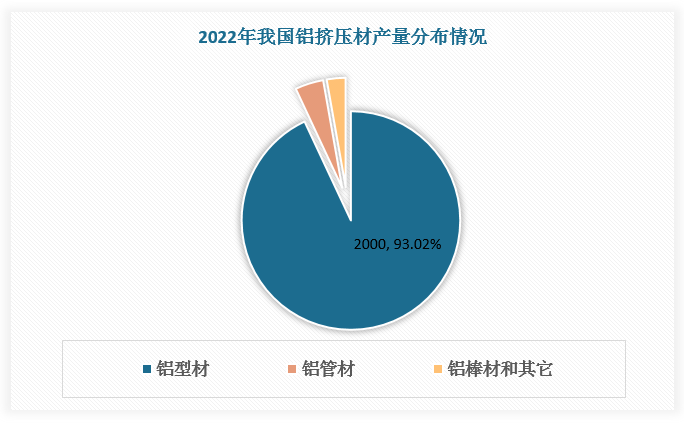

从细分市场看,2022年铝加工材中铝挤压材产量最大,为2150万吨,占铝加工材总产量的比重达47.57%;铝挤压材中铝型材产量为2000万吨,占比达93.02%。其次是铝板带材(含铝箔坯料),产量为1380万吨,占比30.53%。铝箔材、铝线材产量分别为502万吨、405万吨,占比11.1%、10%。铝粉和铝锻件市场相对较小,规模为45万吨、23万吨,占比均不足1%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

四、铝加工行业竞争格局

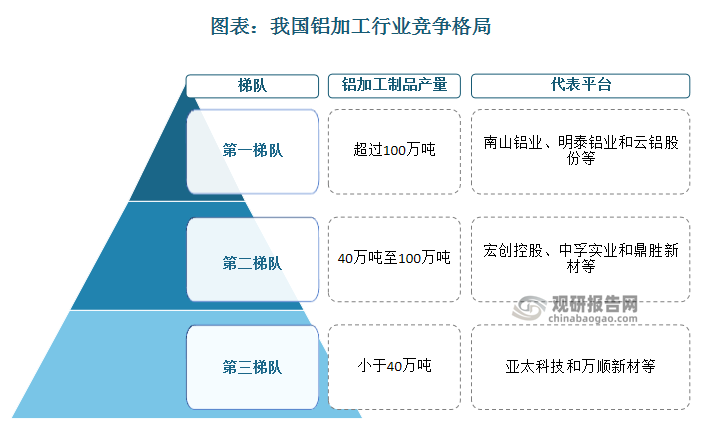

根据观研报告网发布的《中国铝加工行业现状深度研究与发展前景预测报告(2023-2030年)》显示,从企业竞争看,按照产量,我国铝加工行业呈现梯队化竞争格局。第一梯队铝加工制品产量超过100万吨,代表包括南山铝业、明泰铝业和云铝股份等;第二梯队铝加工制品产量在40万吨至100万吨之间,代表包括宏创控股、中孚实业和鼎胜新材等;第三梯队铝加工制品产量小于40万吨,代表包括亚太科技和万顺新材等。

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。