一、棉纺织业简介

根据观研报告网发布的《中国棉纺织行业现状深度研究与发展前景分析报告(2023-2030年)》显示,棉纺织业是指以棉花为主要原料,经过纺纱、织造等工艺流程,生产纺织品的行业。棉纺织业是纺织工业的一个重要分支,涵盖了从棉花种植到纺织品生产的整个产业链。

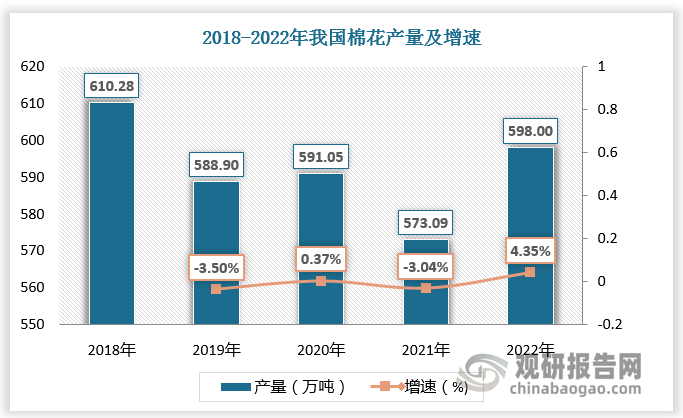

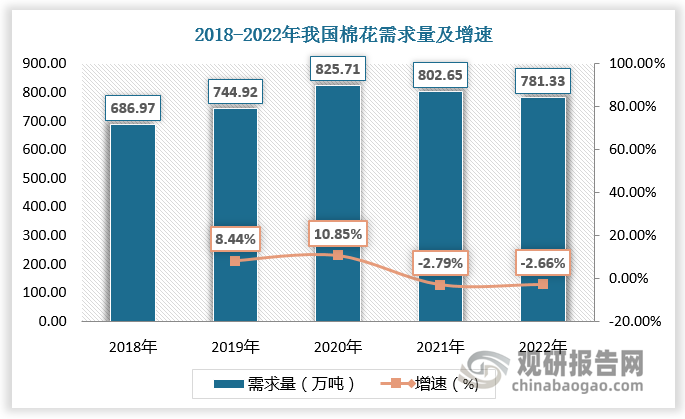

二、棉花产销量

棉花是关系国计民生的战略物资,也是仅次于粮食的第二大农作物。我国是世界上最大的棉花生产和消费国家之一,棉纺织业也因此得以蓬勃发展。数据显示,2022年我国棉花产量为598万吨,较上年同比增长4.35%;我国棉花需求量为781.33万吨,较上年同比下降2.66%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

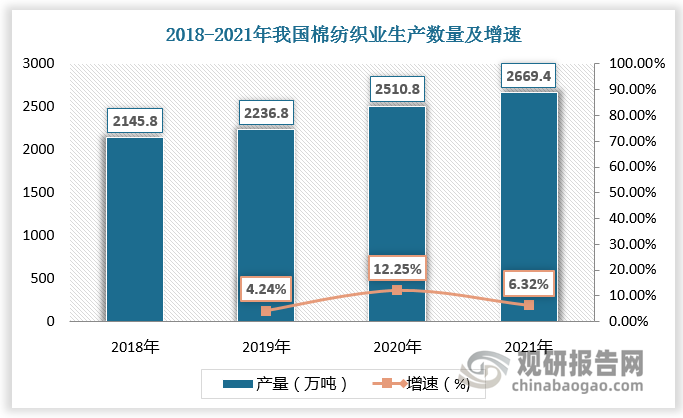

三、棉纺织业生产数量

棉纺织业生产规模不断扩大。2018-2021年我国棉纺织业生产数量由2145.8万吨增长至2669.4万吨。

数据来源:观研天下数据中心整理

四、棉纺产业集群

我国棉纺织业企业主要集中在四个地区,已形成四大产业集群:华东地区以江苏、浙江、上海等为代表,拥有发达的纺织产业链和完善的基础设施,吸引了众多棉纺织企业的投资和发展;华南地区以广东、福建等省份为代表,拥有丰富的劳动力资源和良好的港口条件,便于出口贸易和国际合作;西南地区以四川、重庆等为代表,拥有丰富的棉花资源和便利的交通条件,有利于棉纺织业的发展;中部地区以河南、湖北为代表,拥有较为完善的交通网络和劳动力资源,吸引了一些棉纺织企业的投资和发展。

我国棉纺织企业地区分布情况

| 地区 | 优势 | 代表省市 |

| 华东地区 | 拥有发达的纺织产业链和完善的基础设施,吸引了众多棉纺织企业的投资和发展 | 江苏、浙江、上海 |

| 华南地区 | 拥有丰富的劳动力资源和良好的港口条件,便于出口贸易和国际合作 | 广东、福建 |

| 西南地区 | 拥有丰富的棉花资源和便利的交通条件,有利于棉纺织业的发展 | 四川、重庆 |

| 中部地区 | 拥有较为完善的交通网络和劳动力资源,吸引了一些棉纺织企业的投资和发展 | 河南、湖北 |

资料来源:观研天下整理

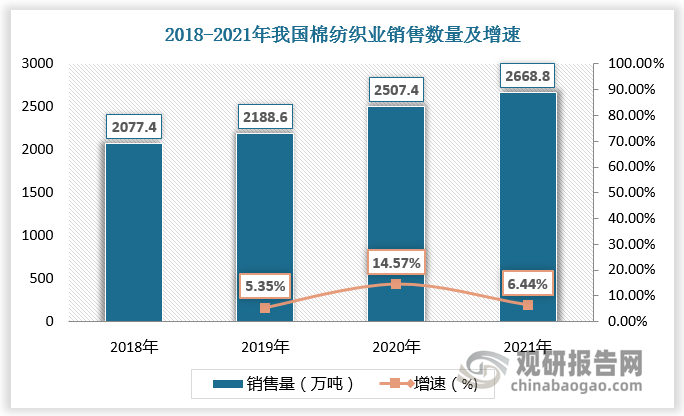

五、棉纺织业销售数量

棉纺织产品具有良好的透气性、吸湿性和舒适性,适用于各种季节和气候条件,是人们日常生活必需品,市场需求相对稳定。2021年,我国棉纺织业销售数量为2668.8万吨,较上年同比增长6.44%。

数据来源:观研天下数据中心整理

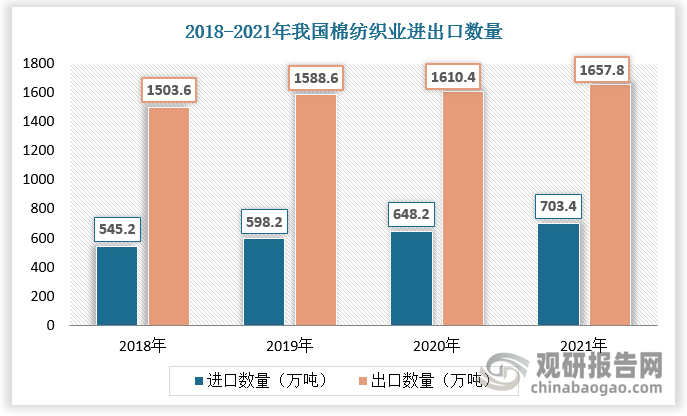

六、棉纺织业进出口数量

我国棉纺织产品在国外市场中也保持着强劲的竞争力,棉纺织产品出口量持续增长,且大于进口量。数据显示,2020年,我国棉纺织业进口数量为648.2万吨,出口数量为1610.4万吨。2021年,我国棉纺织业进口数量为703.4万吨,出口数量为1657.8万吨。

数据来源:观研天下数据中心整理

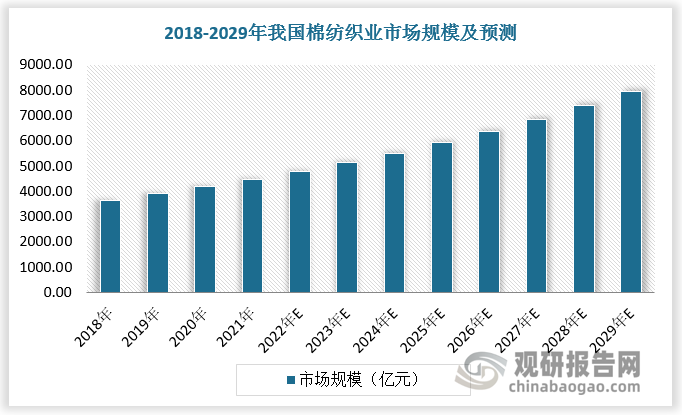

七、棉纺织业市场规模

我国棉纺织业总体向好。2021年,我国棉纺织业市场规模为4482.71亿元,较2018年增长834.16亿元。随着经济的快速发展和人民生活水平的提高,消费者对品质更高、功能更多样化的棉纺织品的需求也日益增长,棉纺织业迎来新的增长点,预计2029年我国棉纺织业市场规模将达7964.72亿元。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。