一、行业市场发展情况

动压油膜滑动轴承属于液体动压滑动轴承,主要依靠轴颈转动带来的流体动压形成相适应的压力油膜将轴承和轴颈表面分隔,从而使金属和金属不发生直接接触。

动压油膜滑动轴承属于滑动轴承中的中高端轴承。自2020年以来,国内制造业的发展,叠加海外需求恢复,带动滑动轴承需求旺盛,行业景气向上。数据显示,2020年我国滑动轴承市场规模达137.2亿元,同比增长12.37%。2021我国滑动轴承市场规模达149.2亿元,同比增长8.75%。预计 2022年中国滑动轴承市场规模将达162.5亿元。

数据来源:观研天下整理

与此同时,随着现代设备和工业装备不断推陈出新,高速、重载、高精度、高可靠性、长寿命、环境友好,以及对极端工况和特殊环境的超强适应性已成为高端装备所追求的目标,动压油膜滑动轴承市场需求也随之增加。此外清洁能源技术装备及产品、海洋工程装备、石化产业及工业驱动领域的高端动力设备等新兴战略产业的发展,都为高性能、高可靠性的滑动轴承及滚动轴承提供了更良好的发展空间。

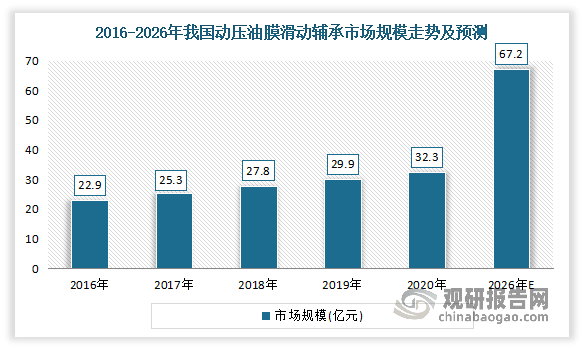

近年我国动压油膜滑动轴承市场规模不断增长。目前我国动压油膜滑动轴承行业处于成长期,生产技术和产品质量仍在继续提升之中,产品的应用领域还有很大的拓展空间,未来行业有望保持快速增长态势。数据显示,2020年我国动压油膜滑动轴承市场规模达到32.3亿元。预计到2026年,我国动压油膜滑动轴承市场规模将达到67.2亿元。

数据来源:观研天下整理

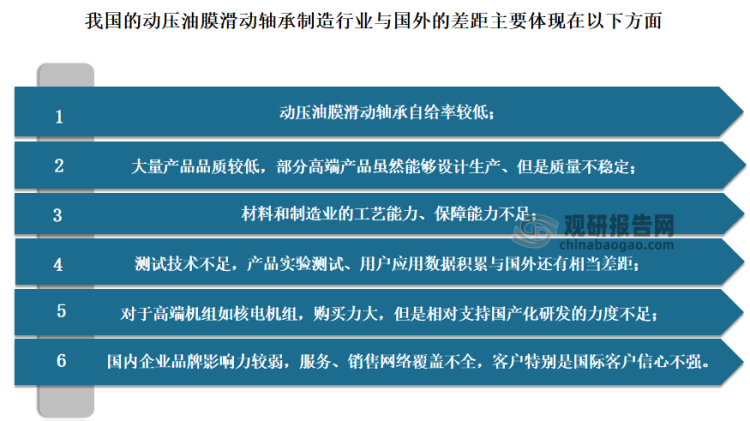

虽然近年我国动压油膜滑动轴承行业生产技术和产品质量不断提升,但与国外相比,仍有较大的差距,具体的如下:

资料来源:观研天下整理

二、下游行业需求情况

根据观研报告网发布的《中国动压油膜滑动轴承行业发展趋势分析与投资前景预测报告(2023-2030年)》显示,动压油膜滑动轴承由于高转速、承载能力大、使用寿命长、速度范围宽、摩擦系数低、抗冲击能力强等优点,广泛应用在能源发电、工业驱动、石油化工及船舶等关键领域的高端设备中。

1、能源发电领域

电力工业是我国优先发展的重点产业,是国民经济中最重要的基础能源产业,对促进经济发展和社会进步发挥着重要作用。数据显示,2022年,全国发电量8.4万亿千瓦时,比上年增长2.2%。全社会用电量86372亿千瓦时,同比增长3.6%。

(1)核电领域

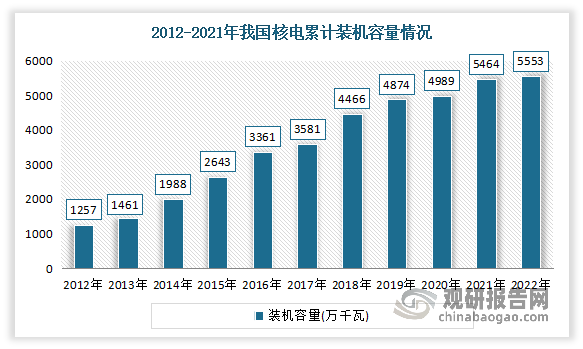

核电作为一种安全、清洁、经济的能源己被很多发达国家作为本国能源的支柱之一。随着我国优化电源结构的节奏加快,核电发展也进入提速阶段。近年来,随着各新建核电项目陆续完工投产,国内核电累计装机容量持续增长。数据显示,2021年全国核电累计装机容量为5,464万千瓦,同比增长9.52%。2022年我国核电装机容量进一步增长至5553万千瓦,同比增长4.3%。

数据来源:观研天下整理

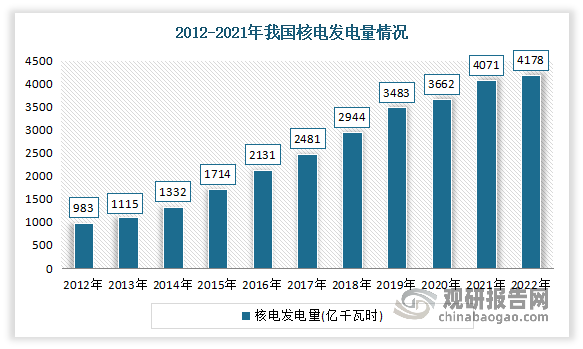

核电发电量逐年增长。2021年我国核电发电量达4,071亿千瓦时,同比增长11.17%;2022年我国核电发电量达为4177.86亿千瓦时,比2021年同期上升了2.52%。

数据来源:观研天下整理

由于核电对设备的稳定性和安全性有着极高的要求,核电设备制造具有较高的技术和投资门槛,需要进行相关认证,所以核电设备制造行业的集中度处于电力设备行业的较高水平。核电轴承作为核电设备的关键组成部分,高可靠性要求使其技术水平和准入门槛较高。无论是目前我国主流的二代、三代核电技术,还是正在突破的高温气冷堆四代技术,其冷却剂循环驱动设备的滑动轴承一直依赖进口,国内滑动轴承在这方面存在着很大的进口替代空间。

核主泵的自主化对于国民经济和国防建设有着非比寻常的战略意义与政治意义,作为核电需求和发展大国,必须进行核电轴承设计和制造技术自主化研究。我国必须抓住核电建设的发展机遇,与国外进口公司合作,加快自主化建设,大力发展核主泵轴承的设计技术、材料和工艺技术以及轴承系统试验平台建设,加快我国核电轴承的自主化进程。

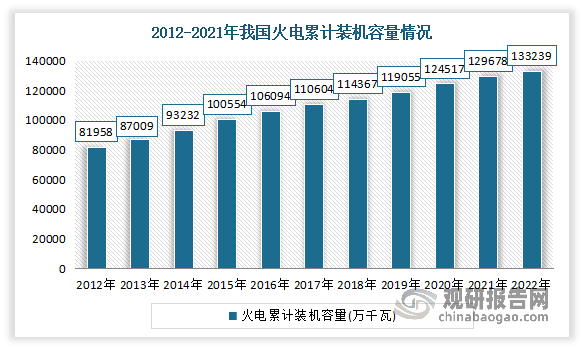

(2)火电领域

目前火力发电仍是我国电力生产行业的主体,应我国节能环保的要求,火电建设普遍采取了发展高参数、大容量机组,改造和关停小火电机组的战略措施。2022年我国火电累计装机容量为133239万千瓦,同比增长2.7%。

数据来源:观研天下整理

(3)风电领域

“十三五”期间,我国风电产业实现平稳有序发展,风电装机规模继续领跑全球。电力规划设计总院发布的《中国电力发展报告2020》指出,“十三五”时期,全国风电并网装机容量年均增长16.9%,整体维持高速发展的势头。2022年我国风电装机容量36544万千瓦,同比增长11.2%,是2006年的195倍。

数据来源:观研天下整理

风电领域是当前和未来一段时间内的投资热点。“十四五”期间,在“碳中和”及“风光”总装机12亿千瓦以上双重目标下,我国风电每年平均新增装机至少需达50GW,新增市场规模潜力巨大。据预测,中国到2060年国内风电装机将达1,660GW,将给国内带来14万亿元绿色能源投资空间,存在着巨大的商机。

与此同时,风电行业正朝着更大功率、更低成本的方向发展,使用滑动轴承代替滚动轴承是风电行业未来重要的技术发展方向。风轮直径每增加10%,整机发电量将提高8%以上,因此发展超大型风电机组是实现风电平价上网的有效措施之一。随着风电机组超大型化发展,近年来新建的10MW以上超大功率风电齿轮箱若仍采用滚动轴承,会使其轴承径向尺寸过大,导致轴承内外圈、滚道和滚珠的疲劳剥落、磨损等故障率持续增加,严重制约齿轮箱的性价比与可靠性。

滑动轴承具有径向尺寸小、承载能力强、成本低等优点,可应用于风电主轴承齿轮箱,显著提高风电齿轮箱扭矩密度,降低单位扭矩成本。因此,“以滑代滚”是未来超大功率风电齿轮箱降本增效最具潜力的解决方案,对我国实现风电高端轴承国产化、风电平价上网和“30·60”双碳目标具有重大意义。此外,老旧风机技改升级是提高风电机组发电量、保障风电机组安全运行、降低风电度电成本的另一有效举措。

据统计,全国现有1.5MW及以下老旧风电机组装机近80GW,数量超5,000台,预估轴承数量超90,000套。大部分老旧风机位于风资源优异地区,其普遍存在发电能力差、故障率高、安全隐患多等问题。若通过齿轮箱、控制系统等综合技改升级,将1.5MW及以下老旧风机置换成4MW以上的大功率风电机组,可以增加4倍的风电场装机容量,同比降低72%故障率。

因此,老旧风电场技改升级会对大功率风电齿轮箱产生巨大的市场需求,而在性价比、功率密度占优的滑动轴承风电齿轮箱将因明显的技术优势在该市场得到大批量应用。同时,由于大功率风电机组的改造仍会对相关滚动轴承产生大量需求。

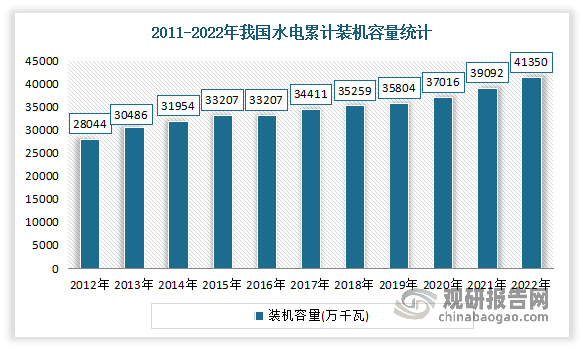

(4)水电领域

近年来,我国水电结构优化加快推进,水电建设大规模开展。在水电机组方面,核准开工大型常规水电工程约3000万千瓦,我国黄河上游、乌江、红水河、雅砻江、大渡河、金沙江等大型水电基地开发布局已基本完成;同时,核准开工华北电网、华东电网等多个大型抽水蓄能电站,规模共计3,333万千瓦。这些规划新建的高参数、大容量机组都需要滑动轴承作为关键基础零部件。

近年我国水电累计装机容量逐年增长。数据显示,2021年,我国水电装机量达39,092万千瓦时,同比增长5.6%。2022年我国水电发电装机容量41350万千瓦,较上年同期增加2258万千瓦,同比增长5.8%。

数据来源:观研天下整理

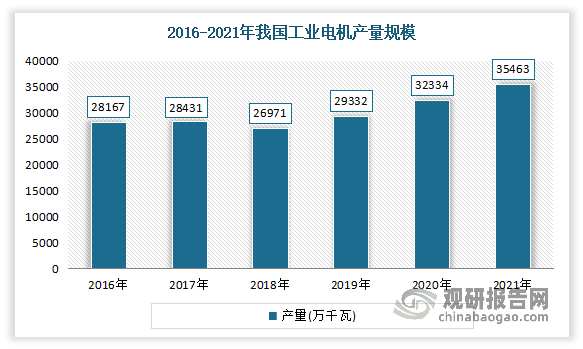

2、工业驱动领域

工业上用于提供动力的设备称之为驱动机,包括电机、汽轮机、水轮机、风机、燃气轮机、膨胀机、齿轮箱等,其中应用最多的是工业驱动电机和汽轮机。

随着我国制造业复苏和全球经济回暖的不断推进,近年来我国工业电机市场需求持续增长,庞大的市场需求促使我国工业电机产能不断扩大。数据显示,2021年,我国工业电机的产量为35,463万千瓦,同比增长9.68%。

数据来源:观研天下整理

工业驱动电机、汽轮机主要为高速旋转机械,与之配套的高速轴承会对主机的性能、稳定性、运行效率和使用寿命产生关键的影响。滑动轴承和滚动轴承在工业驱动领域的应用市场潜力较大。在工业汽轮机领域,以电机、汽轮机作为动力源的压缩机、泵、风机、高速离心机、齿轮箱等工业驱动设备及各类转轴上,作为支撑载荷、传递运动的核心部件,滑动轴承和滚动轴承均有广泛的应用,该领域的滑动轴承和滚动轴承的市场需求空间均较大。

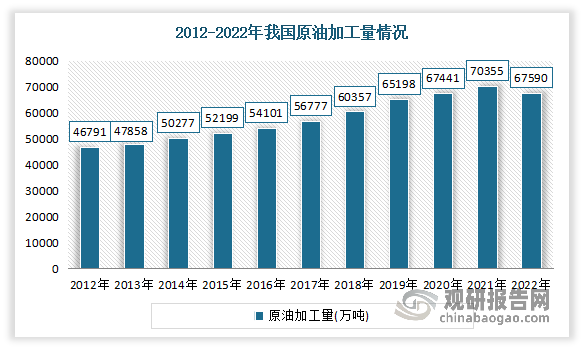

3、石油化工领域

石油化工产业在国民经济的发展中发挥着重要作用,是我国的支柱产业之一。在国家政策的持续引导下,我国石化产业取得了长足发展,主要产品产量不断上升。2021年我国原油加工量为70,355万吨,同比增长4.32%。2022年国内原油加工量67589.7万吨。

数据来源:观研天下整理

近年来随着我国百万吨乙烯、千万吨炼油、大型煤制油、西气东输等特大工程的相继实施,与之配套的石化用滑动轴承的市场规模相当可观,同时也推动了高速滑动轴承国产化替代进程的加快。同时,我国大型炼化一体化项目的陆续投产也将带动与相关大型机械配套的动压油膜滑动轴承需求的增长。

目前石化领域中所应用的大多数泵、风机、压缩机采用高速主轴进行驱动,与之配套的高速轴承基本被国外Waukesha、Kingsbury等公司所垄断,国内高速滑动轴承的技术水平还有着较大的提升空间。

4、船舶领域

滑动轴承被较多地用于连接主机与螺旋桨,作为船舶艉轴承。船舶艉轴承起到支撑螺旋桨轴的作用,轴系运转时,船舶艉部振动和螺旋桨受到的不均匀动载荷将引起螺旋桨轴发生各种形式的振动,而艉轴承的位置也将在螺旋桨轴振动作用下时刻发生改变;因此艉轴承的工作条件非常恶劣,在螺旋桨轴的振动冲击下,其润滑状态将发生变化。艉轴承分为油润滑和水润滑两种,油润滑轴承选用巴氏合金作为材料,水润滑轴承通常选用聚合物和硬橡胶作为摩擦材料。同时,随着船舰朝着高速、重载的方向发展,其主动力装置中的燃气轮机对于动压油膜滑动轴承的要求也越来越高。

根据交通运输部发布的《2021年交通运输行业发展统计公报》,2021年末全国拥有水上运输船舶12.59万艘,全年完成水路货运量82.40亿吨,比上年增长8.2%;完成货物吞吐量155.45亿吨,比上年增长6.8%;完成水路固定资产投资1,513亿元,比上年增长11.4%。随着大型水上运输船舶的建设,船用轴承的市场始终保持着稳定。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。