一、纳米碳酸钙概述及产业链图解

纳米碳酸钙是20世纪80年代运用纳米技术加工发展而成的一种新型轻质碳酸钙产品,粒径通常在10~100 nm之间。由于碳酸钙粒子的超细化,其晶体结构和表面电子结构发生变化,产生了普通碳酸钙所不具有的量子尺寸效应、小尺寸效应、表面效应和宏观量子效应,且粒径细而均匀、分布窄、比表面积大、表面活性及分散性好、表面能高,使其在实际使用中体现了很多普通碳酸钙材料所不具备的更加优异的性能,用途更为广泛,如造纸、注塑、挤出、PVC型材、管材、汽车涂料、密封胶、粘结剂涂料、油墨、橡胶等行业,碳酸钙产品的附加值得到很大提高。

资料来源:观研天下整理

二、纳米碳酸钙行业上游市场分析

纳米碳酸钙是以石灰窑生产的活性石灰和产生的窑气为主要原料,利用新型的碳化法合成技术,同时加入适量添加剂在一定的工艺条件下反应生成的一种超细物质。根据数据显示,2022年我国石灰石行业产量28.79亿吨,需求量28.72亿吨。

数据来源:观研天下整理

三、纳米碳酸钙行业中游市场分析

随着橡胶、塑料、涂料、造纸等下游需求持续旺盛及新应用领域不断拓展和延伸,纳米碳酸钙行业需求刚性较强,产量和需求量持续增长。根据数据显示,2022年我国纳米级碳酸钙行业产销量分别为148.3万吨和140.5万吨。

数据来源:观研天下整理

由于纳米级碳酸钙性能持续提高,所以在很多领域能够替代价格昂贵的钛白粉、白炭黑等粉体材料,市场前景广阔。根据数据显示,我国纳米级碳酸钙市场规模持续扩张,2022年市场规模增长至44.96亿元。

数据来源:观研天下整理

四、纳米碳酸钙行业下游市场分析

根据观研报告网发布的《中国纳米碳酸钙行业发展深度研究与投资前景预测报告(2023-2030年)》显示,纳米级碳酸钙比一般碳酸钙许多特殊的性能,是一种功能性无机填料,不仅具有增加产品体积、降低产品成本的作用,还拥有优良的补强性能,所以广泛用于橡胶、塑料、涂料、油墨和胶粘剂等领域。

1、塑料领域

纳米碳酸钙在塑料领域主要应用于PVC型材,管材;电线、电缆外皮胶粒;PVC薄膜(压延膜)的生产,造鞋业制造(如PVC鞋底及装饰用贴片)等;工程塑料改性、PP、PE、PA、PC等。根据国家统计局数据显示,2022年的中国塑料制品产量为7771.6万吨,同比下降4.3%,达到2019年产量的95%。

数据来源:观研天下整理

2、橡胶领域

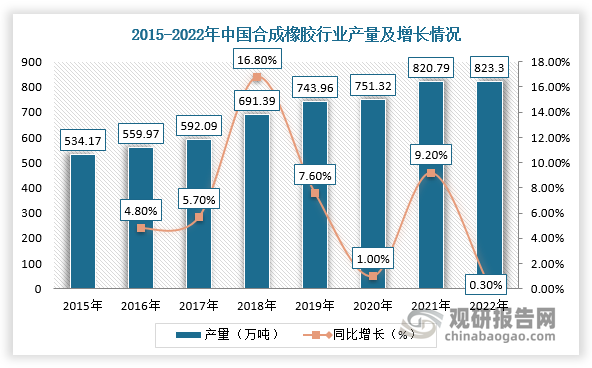

纳米碳酸钙在橡胶领域主要应用于天然胶、丁腈、丁苯、混炼胶等,适用于轮胎、胶管、胶带以及油封、汽车配件等橡胶制品中。根据数据显示,2022年,中国的天然橡胶消费量为594.9万吨,占全球总量的42%,居首位;其次是印度,消费量为124.0万吨,占比9%,合成橡胶累计产量为823.3万吨,同比下降5.7%。

数据来源:观研天下整理

3、涂料领域

在涂料领域,纳米碳酸钙大大改善体系的触变性,可显著提高涂料的附着力,耐洗刷性,耐沾污性,提高强度和表面光洁度,并具有很好的防沉降作作用,部分取代钛白粉,降低成本。根据数据显示,2021年我国涂料行业总产量达到3800万吨,较2020年增加1341万吨;2022年受房地产销售低迷影响,涂料行业产量达到3572万吨,同比下降6%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。