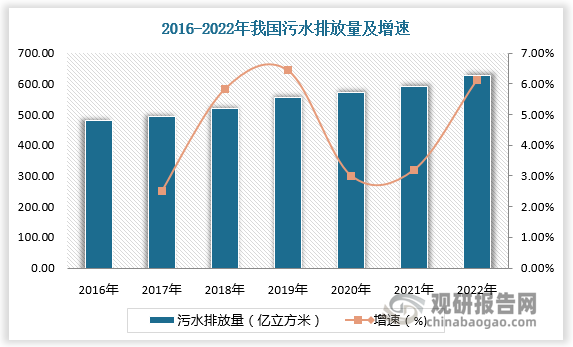

一、污水排放量及处理量

水处理膜通常是指可以起到分子级分离过滤作用的一种介质。污水处理过程中,当含有杂质的污水(溶液)与膜接触,若膜两侧的压力、溶液浓度、电荷或温度存在差异,一些物质分子便会选择性地透过膜,另一些物质则会被截留,从而使污水中不同组分分离,并最终使污水净化。近年来随着城镇化进程加快,国内污水排放量大幅增长,2022年达625.8亿立方米,带动污水处理需求增长。

数据来源:观研天下数据中心整理

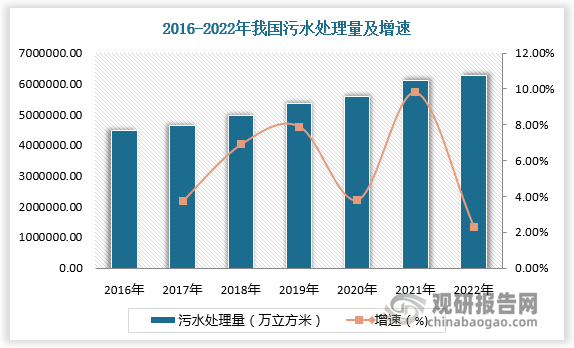

数据显示,2021年我国污水处理量为6118956.00万立方米,较上年同比增长9.80%;2022年我国污水处理量为6258000万立方米,较上年同比增长2.27%。

数据来源:观研天下数据中心整理

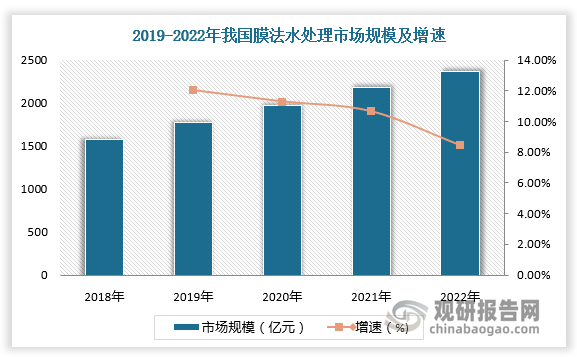

二、膜法水处理市场规模及占比情况

根据观研报告网发布的《中国水处理膜行业发展现状分析与投资前景预测报告(2023-2030年)》显示,较传统污水处理技术,膜法水处理技术具有出水水质高、剩余污泥少、占地面积小、自动化智能化程度高、脱氮除磷效果好、运行稳定可靠等特点,可以同时解决水污染和水资源短缺问题。随着政策支持力度加大、污水排放标准提高、污水资源化需求提升和膜成本降低,水处理膜市场持续扩容,膜法水处理已逐渐成为水处理技术最主流的发展方向之一。

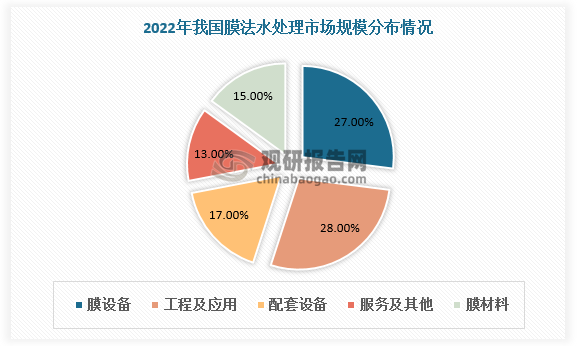

数据显示,2022年我国膜法水处理市场规模达2364.6亿元,膜材料市场规模占膜法水处理市场规模的比重达15%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

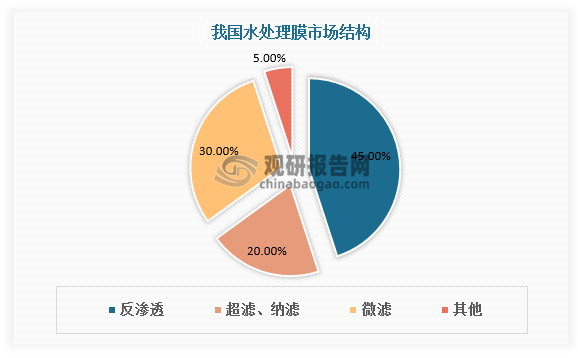

三、水处理膜市场结构

水处理膜被广泛应用于水处理行业的不同门类中,其种类繁多,依据不同的标准可进行不同的分类。按照分离原理和驱动力,水处理膜分为微滤膜(MY)、超滤膜(UF)、纳滤膜(NF)、反渗透膜(RO)等;按照材料,水处理膜分为无机膜(如陶瓷膜)、有机膜、有机无机复合膜等;按照材料结构,水处理膜分为均相或非均相、对称或非对称、中性或荷电等;按照几何形状。水处理膜分为板式、卷式、管式、中空纤维式等。目前我国水处理膜以反渗透膜为主,占比达45%。其次是微滤膜,占比30%。

数据来源:观研天下数据中心整理

四、水处理膜相关企业

在水处理膜产业链中,涉及膜材料研制(膜制备商)、膜组件设备工艺系统集成设计(膜应用商)、膜系统运行维护(膜运营商)。我国水处理膜相关企业中除碧水源外普遍规模较小,水处理膜行业集中度仍处于较低水平。

我国水处理膜相关企业

| 公司 | 布局产业链环节 | 核心竞争力 |

| 碧水源 | 膜制备、膜应用、膜运营 | 高强度、高通量带衬中空纤维微滤膜; MBR+DF双膜法达三类出水; 3AMBR技术强化除磷脱氮等 |

| 津膜科技 | 膜制备、膜应用、膜运营 | 第一支国产中空纤维膜组件诞生地,同质增强型中空纤维膜已实现对进口膜替代 |

| 三达膜 | 膜制备、膜应用、膜运营 | 纳滤芯、陶瓷膜、中空纤维膜和iMBR膜国内外领先 |

| 久吾高科 | 膜制备、膜应用、膜运营 | 国内陶瓷膜龙头,主要用于生物医药、化工、食品饮料和特种水(工业废水、海水淡化、油田回注水)处理领域 |

| 金达莱 | 膜应用、膜运营 | FMBR技术:同步高效去除污水中的C、N、P及有机污泥 |

| 南方汇通 | 膜制备、膜应用 | 反渗透膜国内龙头,产品包括极低压、超低压、苦咸水、抗污染、抗氧化、海水淡化、家用等,复合反渗透膜领域技术相当成熟 |

| 维尔利 | 膜应用、膜运营 | 第一批运用“MBR+膜深度处理”技术(包含超滤、纳滤和反渗透)工艺处理垃圾渗滤液的企业 |

| 立异净水 | 膜制备、膜应用 | 国内最大超滤膜厂家,将纤维复合膜用于净水器,低能耗、抗污染性强 |

| 海普润 | 膜制备 | 公司产品为HPR-MBR (内衬增强型中空纤维膜为基础),机械强度高、产水水质稳定、运行通量大、使用寿命长等 |

| 赛诺膜 | 膜制备 | 率先在国内采用热致相分离技术大规模工业化生产PVDF中空纤维膜及系列化膜组件,具有大通量、长寿命、耐药洗、低能耗、易维护等优势 |

| 求是膜 | 膜制备 | 自主研发国际首创的第四代中空纤维膜-砼式PVDF复合膜,目前综合成本最低 |

| 斯纳普 | 膜制备 | 由公司研发的SINAP平板膜,最大程度增加氧传质效率 |

| 中化蓝天 | 膜制备 | TIPS法开发出高性能PVDF中空纤维膜,特点是机械稳定性、固液分离高效性 |

| 瑞洁特 | 膜制备 | 核心产品为MBR平板膜,特点是填充密度高、曝气能耗低 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。