1、概述及定义

钢渣处理行业是钢铁生产过程中不可避免产生的副产品处理的产业。在钢铁生产过程中,从炼铁和炼钢过程中产生大量的钢渣,这些钢渣中含有一定量的有价值金属元素,例如铁、钢、铝、镁等,但也包含一些有害物质,例如重金属和非晶态二氧化硅等。因此,处理钢渣不仅可以回收有价值的金属,还可以减少环境污染。

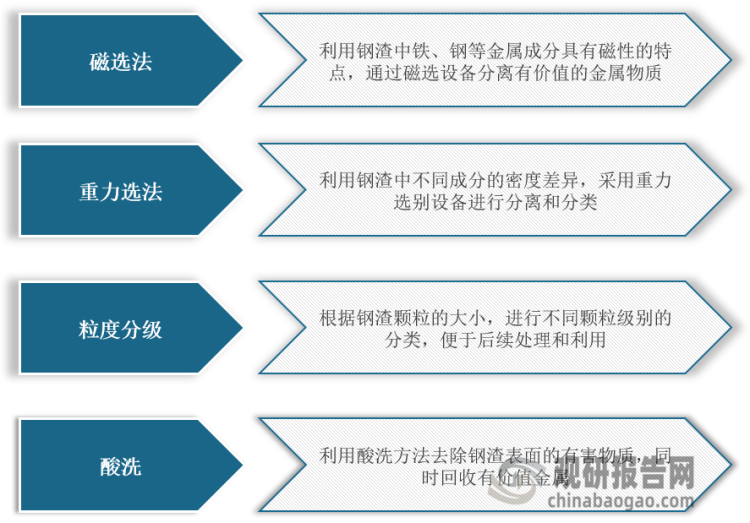

根据观研报告网发布的《中国钢渣处理行业发展趋势研究与未来投资分析报告(2023-2030年)》显示,目前,钢渣处理的主要方法包括以下几种:磁选法、重力选法、粒度分级及酸洗等。

钢渣处理方式分类

资料来源:观研天下整理

在产业链方面,钢渣处理行业上游为钢铁工业生产出的钢渣等废料及钢渣处理与加工设备等;产业链下游为建筑材料、农业肥料、建筑工程、海洋工程、废水治理等行业。

钢渣处理行业产业链图解

资料来源:观研天下整理

2、钢铁超低排放改造需求迫切,国家出台相关政策,为钢渣处理行业提供良好政策环境

我国钢铁生产工艺流程长、产污环节多,从矿石开采到产品最终加工,需经过烧结、球团、炼焦、炼铁、炼钢到轧钢的多道生产工序,各环节均涉及不同类型的污染物,是我国大气污染的主要排放源之一。

随着我国对环境污染问题重视程度加强,钢铁行业环保监管政策日趋严格,而钢渣的高效利用始终是我国钢铁产业政策的重点支持部分。例如,2019年,生态环境部、发改委、财政部等联合发布《关于推进实施钢铁行业超低排放的意见》,提出推动实施钢铁行业超低排放,大幅削减主要大气污染物排放量,进一步下调钢铁各生产环节的污染物排放限值;到2025年底前,重点区域钢铁企业超低排放改造基本完成,全国力争 80%以上产能完成改造;2022年1月,《“十四五”节能减排综合工作方案》进一步明确,至2025年完成5.3亿吨钢铁产能超低排放改造。

我国钢铁行业污染防治的相关政策

|

发布时间 |

政策文件 |

相关内容 |

|

2016年10月 |

《钢铁工业调整升级规划(2016-2020年》 |

“十三五”期间钢铁行业污染物排放总量降低15%以上,吨钢二氧化硫排放量降低0.17千克以上 |

|

2019年4月 |

《关于推进实施钢铁行业超低排放的意见》 |

推动实施钢铁行业超低排放,实现全流程、全过程环境管理,有效提高钢铁行业发展质量和效益,大幅削减主要大气污染物排放量;到2025年底前,重点区域钢铁企业超低排放改造基本完成,全国力争80%以上产能完成改造;加强日常监督和执法检查,对不达标企业、未按证排污企业,依法依规严格处罚 |

|

2021年12月 |

《“十四五”原材料工业发展规划》 |

推进高效率低成本洁净钢冶炼、节能环保等关键共性技术 |

|

2022年1月 |

《“十四五”节能减排综合工作方案》 |

推进钢铁、水泥、焦化行业及燃煤锅炉超低排放改造,到2025年,完成5.3亿吨钢铁产能超低排放改造;到2025年,钢铁等重点行业产能和数据中心达到能效标杆水平的比例超过30% |

|

2022年4月 |

《“十四五”环境影响评价与排污许可工作实施方案》 |

新改扩建钢铁、煤电项目应达到超低排放要求,推进建材、焦化、有色金属冶炼等行业污染深度治理改造 |

资料来源:观研天下整理

我国钢铁企业超低排放指标限值(mg/m³)

|

生产工序 |

生产设施 |

颗粒物 |

二氧化硫 |

氮氧化物 |

|

烧结(球团) |

烧结机机头球团竖炉 |

10 |

35 |

50 |

|

链篦机回转窑带式球团焙烧机 |

10 |

35 |

50 |

|

|

烧结机机尾其他生产设备 |

10 |

- |

- |

|

|

炼焦 |

焦炉烟囱 |

10 |

30 |

150 |

|

装煤、推焦 |

10 |

- |

- |

|

|

干法熄焦 |

10 |

50 |

- |

|

|

炼铁 |

热风炉 |

10 |

50 |

200 |

|

高炉出铁场、高炉矿槽 |

10 |

- |

- |

|

|

炼钢 |

铁水预处理、转炉(二次烟气)、电炉、石灰窑、白云石窑 |

10 |

- |

- |

|

轧钢 |

热处理炉 |

10 |

50 |

200 |

资料来源:观研天下整理

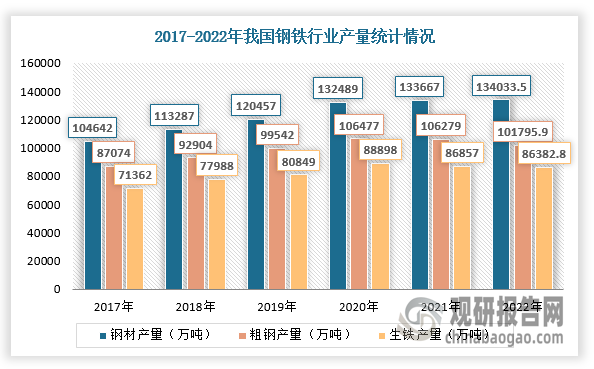

3、钢渣处理行业上游原材料整体呈现上涨态势,供给量较足

钢渣是炼钢过程中产生的大宗固体伴生物,约占粗钢产量的12%~15%,所以钢渣处理行业上游为生铁、粗钢、钢材等建筑材料,上游原材料整体呈现上涨态势。根据数据显示,2022年我国生铁产量为86382.8万吨,同比下降0.6%;粗钢产量为101795.9万吨,同比下降1.7%;钢材产量为134033.5万吨,同比增长0.3%。

数据来源:观研天下整理

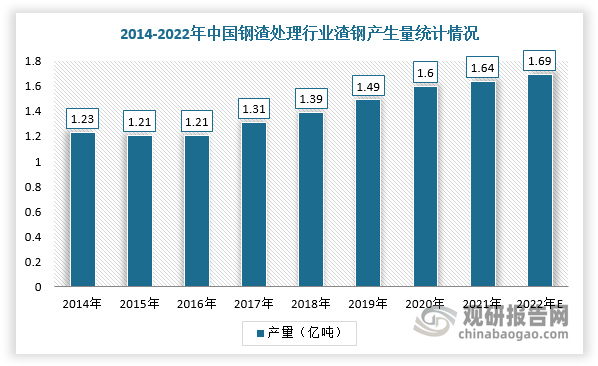

4、钢渣产生量持续上升

而随着国内经济快速增长及大规模建设基础项目相继推进,钢材需求量增加,进而推动钢渣产量的增加。根据数据显示,2022年中国钢渣产量约为1.69亿吨。

数据来源:观研天下整理

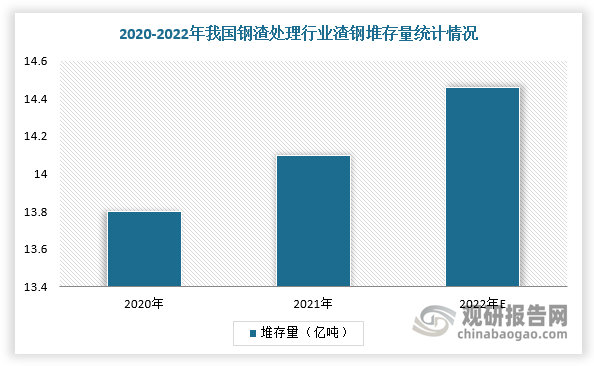

5、我国钢渣处理堆存量已经超过10亿吨

不过,钢渣资源化利用率较低一方面受限于钢渣的安定性不足,钢渣中所含的游离CaO以及MgO易引起安定性不良从而引发混凝土材料和结构破坏;同时钢渣用作辅助性胶凝材料时水化胶凝性较差,活性不足。此外,钢渣所包含的Fe、RO相关组分易磨性较差,导致粉磨能耗高于石灰石、粉煤灰以及矿粉等,所以通过进一步磨细钢渣粉以增大比表面积对提升钢渣活性有益,然而提升空间有限并且能耗过高。由此可见,我国渣钢堆放量上涨,2022年约为14.46亿吨,并且每年以8000万吨的积存量持续增加。

数据来源:观研天下整理

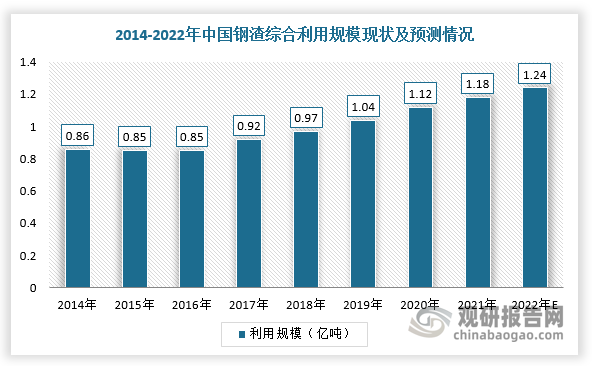

6、钢渣处理行业利用规模不断扩大

综上所述,随着政府对钢渣处理的要求愈发严格、钢铁产量整体上升,推动钢渣处理规模扩大。同时,由于钢渣中含有一定量的有价值金属和资源,回收利用钢渣有助于节约资源,提高资源利用效率,所以推动处理规模增加。根据数据显示,2022年中国钢渣处理行业利用规模约1.24亿吨,利用率约为99.23%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。