一、玻璃基板市场规模

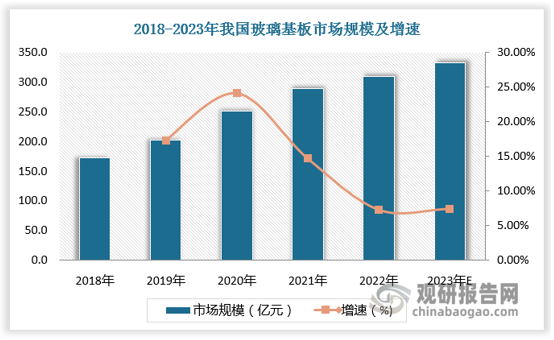

玻璃基板是平板显示的关键基础材料,是液晶面板的基本部件。我国是电子产品生产大国,受益于智能手机、电脑、电视、车载显示等行业发展,玻璃基板行业快速发展起来。2018-2022年我国玻璃基板市场规模由173亿元增长至310亿元,预计2023年我国玻璃基板市场规模将达333亿元。

数据来源:观研天下数据中心整理

二、玻璃基板产量

近年来我国玻璃基板产量总体呈现增长态势。2018我国玻璃基板产量为10.6万吨,2021年为14万吨左右。2019年我国玻璃基板产量有所下降,这主要由于部分低端产能淘汰。

数据来源:观研天下数据中心整理

三、玻璃基板在液晶面板上游原材料成本中占比

显示玻璃基板在液晶面板上游原材料成本中占比9%。虽然相对于背光模组而言,玻璃基板的成本较低,但是却是液晶面板原材料中生产难度最大、技术含量最高的部分。

数据来源:观研天下数据中心整理

四、玻璃基板生产工艺

根据观研报告网发布的《中国玻璃基板行业发展趋势研究与投资前景分析报告(2023-2030年)》显示,目前我国仅有少数企业掌握了玻璃基板浮法生产或溢流法生产工艺,能够批量生产G6世代及以下产线的基板玻璃,如东旭光电、彩虹股份、中建集团等。

玻璃基板生产工艺

| 方法 | 浮法 | 溢流熔融法 | 流孔下引法 |

| 产能(吨/日) | 300-700 | 5-20 | 5-20 |

| 投资额 | 1.5亿美元 | 1亿美元 | 1亿美元 |

| 拉引方向 | 水平 | 垂直 | 垂直 |

| 成型介质 | 锡液 | 溢流砖 | 铂合金狭缝漏板 |

| 成型原理 | 利用锡和玻璃的密度差 | 重力 | 重力 |

| 玻璃厚度的关键 | 熔窖的拉引量、拉边机作用力、主传动速度等 | 玻璃液的溢流量和下拉速度 | 熔窖的拉引量、流孔开口划和下拉速度 |

| 玻璃厚度 | 0.2-25mm | 0.3-2. 5mm | 0.03-1.1mm |

| 玻璃尺寸 | 大面积,高世代 | 中大面积 | 中小面积 |

| 后续加工程度 | 适中、一面需要处理 | 最低,不需要处理 | 较高、两面需要处理 |

| 代表厂商 | AGC | Corning、NHT、东旭、彩虹 | NEG |

资料来源:观研天下整理

五、玻璃基板行业主要企业产能规划情况

随着人们对显示产品的要求越来越高,面板也向着大尺寸和超高清进化。而玻璃基板的尺寸愈大,生产难度愈高。为了推进我国大尺寸玻璃基板发展,中国企业与多家掌握核心技术的美日企业建立了合作关系。如彩虹股份与国际巨头美国康宁的战略合作,通过合资建厂的方式建立后段加工产线。

我国玻璃基板行业主要企业产能规划情况(截至2022年底)

|

企业名称 |

生产基地 |

生产线 |

年产能/万片 |

投产时间 |

|

凯盛科技(中建集团子公司) |

安徽蚌埠 |

G8.5代TFT-LCD超薄浮法玻璃基板二期 |

- |

2021年底开工,目前正在建设 |

|

彩虹股份 |

陕西咸阳 |

G8.5+代TFT-LCD液晶基板玻璃生产线 |

- |

初步建设阶段 |

|

四川成都 |

G8.6+TFT-LCD玻璃基板后段加工生产线(与成都虹宁合资建设) |

- |

初步建设阶段 |

|

|

陕西咸阳 |

G8.6+TFT-LCD玻璃基板后段加工生产线(与咸阳虹宁合资建设) |

- |

初步建设阶段 |

|

|

沃格光电 |

江西 |

Mini/Micro LED玻璃基板 |

524万㎡/年 |

初步拟建 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。