一、弹簧行业概述

弹簧是一种利用弹性来工作的机械零件,作为通用零部件,弹簧功能涵盖了减震、储能、控制、维持张力等诸多方面。弹簧的种类复杂多样,其应用领域涉及到国民经济各个领域。弹簧种类繁多,按承受载荷的不同可分为拉伸弹簧、压缩弹簧、扭转弹簧和弯曲弹簧等;按弹簧形状不同可分为螺旋弹簧、碟形弹簧、涡卷弹簧、板弹簧、空气弹簧、橡胶弹簧等。

弹簧种类及特点

|

主要类型 |

特点及应用 |

|

螺旋弹簧 |

结构简单,制造方便,适用范围很广,在汽车、机床、电器等工业生产中应用 |

|

碟形弹簧 |

刚度大,缓冲吸振能力强,能以小变形承受大载荷,适合于轴向空间要求小的场合,常用于重型机械中 |

|

涡卷弹簧 |

圈数多,形角大,储存的能量大,轴向尺寸小,多用作压紧及仪器钟表等储能装置 |

|

板弹簧 |

由不少于1片的弹簧钢叠加组合而成的板状弹簧,板间有摩擦,吸振能力强,适用于车辆中的缓冲和减振装置 |

|

空气弹簧 |

在可伸缩的密闭容器中充以压缩空气,利用空气弹性作用的弹簧。广泛应用于汽车、轨道车辆、机器设备及建筑物基座的自调节式空气悬挂 |

|

橡胶弹簧 |

形状不受限制,有较大的弹性变形,容易实现非线性要求,减振隔音效果良好,应用于振动机械、双层客车、载重货车等工业机械 |

数据来源:观研天下整理

根据观研报告网发布的《中国弹簧行业现状深度研究与发展前景预测报告(2023-2030年)》显示,在产业链方面,弹簧制造上游主要是钢铁行业;弹簧下游应用广泛,从各类运输设备、大型机械到各类日常家电及生活用品,各种机器中均装有弹簧。

弹簧产业链图解

数据来源:观研天下整理

二、弹簧行业现状分析

1、弹簧产量及需求量分析

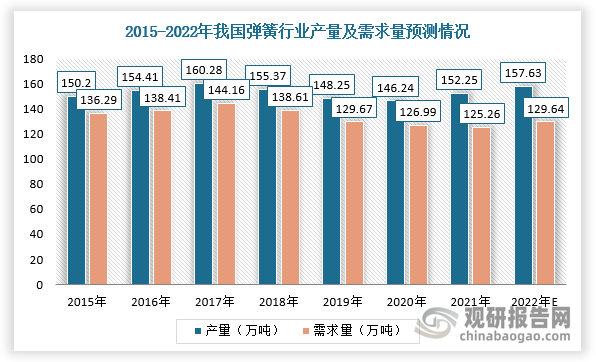

弹簧作为工业制造环节中基础件、零部件之一,在工业、制造业、汽车工业等均有所涉及,而弹簧行业发展的超前期才能适应国家整个工业快速发展。目前,我国弹簧行业供需较为平衡。根据数据显示,2021年,我国弹簧行业产量达152.25万吨,需求量为125.26万吨,预计2022年产量及需求量分别约为157.63万吨、129.64万吨。

数据来源:观研天下整理

2、弹簧市场规模

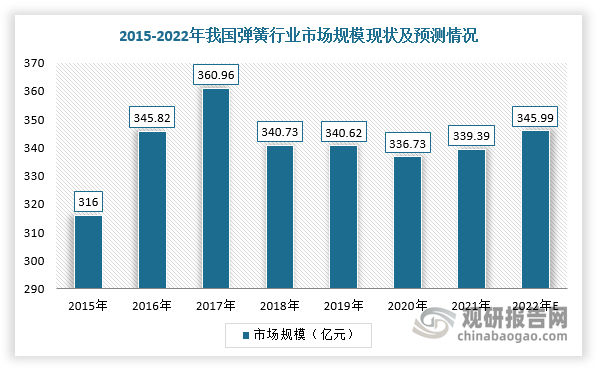

近几年,受国际贸易壁垒、疫情等因素影响,我国弹簧行业市场规模呈现波动式变化。根据数据显示,2021年,我国弹簧行业市场规模达339.39亿元,2022年市场规模约345.99亿元。

数据来源:观研天下整理

3、弹簧进出口情况

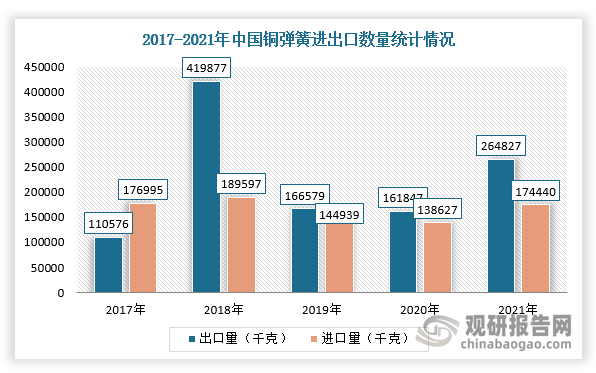

我国是制造业大国之一,弹簧出口规模大于进口规模。根据数据显示2021年中国铜弹簧出口数量为264827千克,同比增长63.6%,进口数量为174440千克,同比增长25.8%;出口金额为17311660美元,同比增长24.7%,进口金额为69825445美元,同比增长43.2%。

数据来源:观研天下整理

三、弹簧行业竞争格局

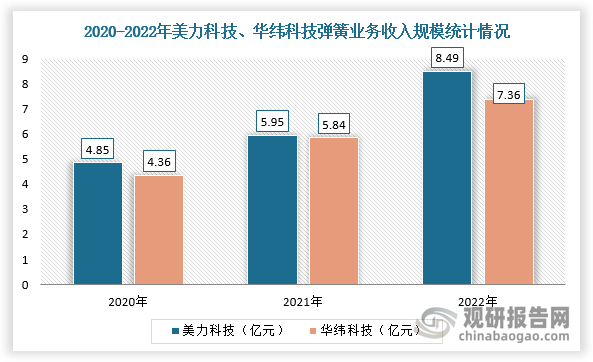

而在市场竞争方面,我国弹簧行业高度分散,美力科技、华纬科技等龙头企业发展势头强劲。根据相关资料可知,现阶段,我国规模以上弹簧企业单位数量为272家,而从现有的市场监管管理部门登记备案的60000余家弹簧企业从剔除近3年来成立的6000余家,可测算出营业收入超过2000万的弹簧制造企业在全国范围内占比约为0.5%。

而本土龙头企业美力科技、华纬科技等龙头企业发展势头强劲。根据数据显示,美力科技、华纬科技弹簧业务规模均从2020年的4亿元左右增长到2022年的7-8亿元,增长速度超过68%。

数据来源:观研天下整理

美力科技、华纬科技弹簧业务结构

|

公司 |

弹簧产品 |

业务占比 |

|

美力科技 |

悬架系统弹簧 |

62.81% |

|

车身及内饰弹簧 |

22.51% |

|

|

动力系统弹簧 |

2.94% |

|

|

通用弹簧 |

11.74% |

|

|

华纬科技 |

悬架弹簧 |

74.14% |

|

制动弹簧 |

17.54% |

|

|

阀类及异形弹簧 |

8.32% |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。