一、定义及概述

根据观研报告网发布的《中国钼行业发展趋势分析与未来投资预测报告(2023-2030年)》显示,钼是一种金属元素,元素符号:Mo,英文名称:Molybdenum,原子序数42,是VIB族金属。钼的密度为10.2g/cm³,熔点为2610℃,沸点为5560℃。钼是一种银白色的金属,硬而坚韧,熔点高,热传导率也比较高,常温下不与空气发生氧化反应。钼金属是用粉末冶金、压力加工和机械加工的方法生产具有高熔点高强度,弹性模量高,膨胀系数小的钼产品。钼系列产品包括钼矿石、钼炉料、钼化工、钼金属等四个系列。

钼系列产品及生产工序

数据来源:观研天下整理

钼及钼合金的性能和应用

|

合金种类 |

合金成分 |

主要性能 |

产品或应用 |

|

纯钼 |

钼含量99.95%(质量分数) |

导热性好、热膨胀系数小 |

钼丝(电子装置材料)靶材 |

|

硬质合金 |

TZMMHC |

高温强度高﹑抗蠕变性好高温强度高、抗蠕变性好 |

电子管栅极材料,压铸模具﹑高温发热体火箭助推器烧结舟皿 |

|

稀土钼合金 |

含La2O3等稀土氧化物 |

高温强度高、抗蠕变性好 |

电源灯丝、核工业材料、电极 |

|

掺杂合金 |

Mo-WwMo-ReSi-Al-K掺杂 |

高温强度高、耐腐蚀、低温延展性好高温强度高﹑抗蠕变性好 |

锌冶炼炉耐蚀部件热离子交换器电子元器件高温钼丝 |

|

钼铜合金 |

Mo-Cu |

导电导热性好、可调节热膨胀系数、机加工性好 |

电子封装材料、电触头材料、散热器 |

|

钼硅合金 |

MoSi2、Mo5Si3、Mo3si |

高温抗氧化性好、抗蠕变性好 |

高温抗氧化涂层,热电锅外套 |

数据来源:观研天下整理

二、钼行业供给市场分析

1、我国钼资源丰富,产量居全球首位

根据数据,2022年全球钼产量为26.21万吨,同比下降1%,消费量为28.64万吨,同比增长约3%。具体从区域结构方面,我国是最大的钼生产国,2022年产量为11.28万吨,同比增加12%;而南美是第二大钼生产地区,产量为75613吨,同比下降8%。

数据来源:观研天下整理

2、我国钼矿资源集中,产量稳定

再从国内资源省市分布进行分析,我国钼矿资源集中,主要分布在河南、黑龙江、陕西、内蒙古等地区。其中,河南钼矿储量最多,占全国钼矿总储量的30.1%。

数据来源:观研天下整理

同时,我国钼矿产量较为稳定,暂无扩产计划。目前,我国从事钼矿生产的企业主要为金钼股份、洛阳钼业、中国中铁(鹿鸣钼矿)、江西铜业(德兴铜矿)紫金矿业,2022年合计产量为6.45万吨,占国内产量60.72%,而在建钼矿主要为紫金旗下沙坪沟钼矿,按照设计1000万吨/年采选规模,建成达产后年均产钼约2.72万吨,预计2026年建成。

我国主要企业钼矿山情况

|

公司 |

矿山 |

矿石储量(万吨) |

钼品位 |

储量(金属量)/万吨 |

状态 |

2022公司钼产量/万吨 |

在建项目/产能规划 |

|

金钼股份 |

金钼城钼矿 |

32188.8 |

0.083% |

26.72 |

在产 |

2.63 |

金钼城钼矿总体选矿升级改造项目旨在提升效益;23年6月份转炉高纯氧化钼技改项目开工,计划于2024年12月建成,投产可达年产2000吨 |

|

东沟钼矿 |

27543.8 |

0.120% |

33.05 |

||||

|

洛阳钼业 |

三道庄钼钨矿 |

5130.0 |

0.100% |

5.13 |

在产 |

1.51 |

暂无扩产规划 |

|

上房沟钼矿 |

2696.0 |

0.199% |

5.37 |

||||

|

东戈壁钼矿 |

14158.0 |

0.139% |

19.68 |

在建 |

|||

|

中铁资源 |

鹿鸣钼矿 |

71311.1 |

0.090% |

64.18 |

在产 |

1.50 |

暂无扩产规划 |

|

江西铜业 |

德兴铜矿 |

24743.3 |

0.012% |

2.97 |

在产 |

0.81 |

暂无扩产规划 |

|

紫金矿业 |

多宝山铜业钼精矿 |

/ |

0.380% |

15.00 |

在产 |

0.40 |

2022年12月27日多宝山项目试投,达产后可产四钼酸铵4807吨/年;沙坪沟钼矿项目预计2026年建设完毕;23年公司计划以59%的年复合增长率扩产 |

|

沙坪沟钼矿 |

/ |

0.143% |

219.40 |

在建 |

|||

|

天池钼业 |

季德钼矿 |

22456.9 |

0.113% |

25.38 |

在建 |

/ |

预计2023年3月投产,年产47%钼精矿1.7万吨以上 |

|

大黑山钼业 |

大黑山钼矿 |

165000.0 |

0.066% |

108.90 |

在产 |

0.37 |

2023年2月3.2万吨日采矿扩建项目已开工,预计2024年建成 |

|

中原矿业 |

夜长坪钼矿 |

/ |

0.113% |

44.45 |

在建 |

/ |

预计23Q4投产,预计增加钼金属产量3000-4000吨/年 |

数据来源:观研天下整理

三、我国钼行业需求分析

1、我国是全球钼行业第一大消费国,钢铁领域是主要下游应用领域

根据数据显示,2022年我国钼消费量达2.689亿磅,约为12.20万吨,占全球需求42.58%,是第一大钼消费国。具体从下游需求结构看,我国钼行业用于制造不锈钢的份额占比达到25%,结构钢、工具钢和铸铁占比38%、8%、8%。

数据来源:观研天下整理

2、特钢需求增加拉动钼消费量

钼行业最重要的下游行业为钢铁业,尤其是特钢行业。特钢是衡量一个国家能否成为钢铁强国的重要标志。以不锈钢为例,添加了钼的316、316L、317及904L不锈钢常用于海洋设备、化工设备、核发电厂等侵蚀、腐蚀比较严重的地方。

合金中的钼含量

|

含钼合金钢种类 |

钼含量(%) |

|

热处理工程钢 |

0.25-0.5 |

|

表面硬化钢 |

0.15-0.5 |

|

高温钢 |

0.3-1.2 |

|

石油管材 |

0.3-1.0 |

|

高强度SLA钢 |

0.15-0.25 |

|

马氏体时效钢 |

4.0-5.0 |

|

工具钢和高速钢 |

0.5-9.0 |

|

铸铁 |

1.0-3.0 |

数据来源:观研天下整理

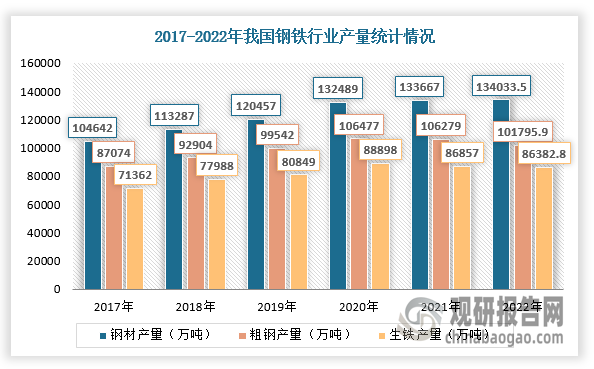

近年来,随着国内经济动能从基建、地产转向高端制造业,驱动钢材需求从普钢转向特钢,带动钼消费量持续增长。根据数据显示,2022年我国粗钢产量为10.13亿吨,重点优特钢企业粗钢产量为1.46亿吨,占全国粗钢产量14.4%,该口径包括优特钢企业生产的普钢和优钢,实际特钢占比更低;2022年我国生铁产量为86382.8万吨,同比下降0.6%;粗钢产量为101795.9万吨,同比下降1.7%;钢材产量为134033.5万吨,同比增长0.3%。

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。