1、概述

湿电子化学品又称超净高纯试剂,是微电子、光电子湿法工艺制程中使用的各种液体化工材料,也是重要的晶圆制造材料之一。由于下游行业对工艺品控要求极高,对电子湿化学品的纯度、洁净度、精度等特性具有严苛的要求,一般要求控制杂质颗粒粒径低于0.5µm,金属杂质含量低于ppm级(10-6为ppm,10-9为ppb,10-12为ppt),所以湿电子化学品具有高技术门槛、高附加值的显著特点。

根据观研报告网发布的《中国湿电子化学品行业发展现状研究与投资前景预测报告(2023-2030年)》显示,湿电子化学品从高纯化学试剂产品发展而来,20世纪60年代末出现用于集成电路制造的电子级专用化学试剂,主要用于集成电路制造的清洗、蚀刻、掺杂、显影、晶圆表面处理、去膜、去光刻胶等工艺。湿电子化学品主要应用领域包括集成电路、显示面板、光伏等各应用领域对湿电子化学品的要求不同,其中集成电路要求较高,所需湿电子化学品纯度、杂质含量通常需要达到SEMI C8(G3)级别以上,新型显示面板、太阳能电池领域可选用电子级,即化学试剂EL级的湿电子化学品。

各应用领域对湿电子化学品的纯度要求

|

湿电子化学品 |

集成电路 |

显示面板 |

晶硅太阳能电池 |

|

硫酸 |

SEMIC12(Grade4) |

- |

GR级 |

|

双氧水 |

SEMIC12(Grade4) |

C7(Grade2) |

- |

|

氨水 |

SEMIC12(Grade4) |

- |

- |

|

TMAN(半导体用) |

SEMIC8以上 |

- |

- |

|

氢氟酸 |

SEMIC12(Grade4) |

- |

EL级(Grade1) |

|

硅蚀刻液(半导体用) |

SEMIC12(Grade4) |

- |

- |

|

Al蚀刻液(显示面板用) |

- |

EL级(Grade1) |

- |

|

ITO蚀刻液(显示面板用) |

- |

EL级(Grade1) |

- |

|

异丙醇(半导体用) |

SEMIC12(Grade4) |

- |

- |

|

剥离液(半导体用) |

SEMIC8(Grade3) |

- |

- |

|

硝酸 |

SEMIC12(Grade4) |

- |

- |

|

缓冲蚀刻液(BOE) |

SEMIC12(Grade4) |

- |

EL级(Grade1) |

数据来源:观研天下整理

2、全球湿电子化学品市场规模

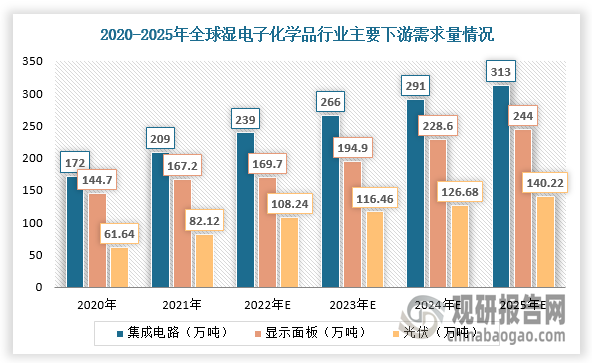

湿电子化学品主要应用于集成电路、显示面板、光伏等新兴技术领域。近年来,随着下游领域高速发展,湿电子化学品需求大幅增加。根据中国电子材料行业协会数据,2021年全球集成电路、显示面板、光伏三个应用领域湿电子化学品需求总量达到458.3万吨。长期来看,全球晶圆厂的陆续建成投产以及显示面板、光伏产业的发展将继续推动湿电子化学品行业快速增长,预计2025年全球集成电路领域用湿电子化学品需求量将增长至313.0万吨,新型显示面板用湿电子化学品需求量将增长至244.0万吨,光伏太阳能电池领域对湿电子化学品需求量增长至140.2万吨。

数据来源:观研天下整理

具体来看,随着各应用领域需求量的提升,湿电子化学品全球市场规模不断扩大。根据中国电子材料行业协会数据,2021年全球集成电路用湿电子化学品行业市场规模为61.7亿美元,同比增长18%,预计2022年将增长到64.9亿美元,2025年将进一步增加到75.5亿美元。

数据来源:观研天下整理

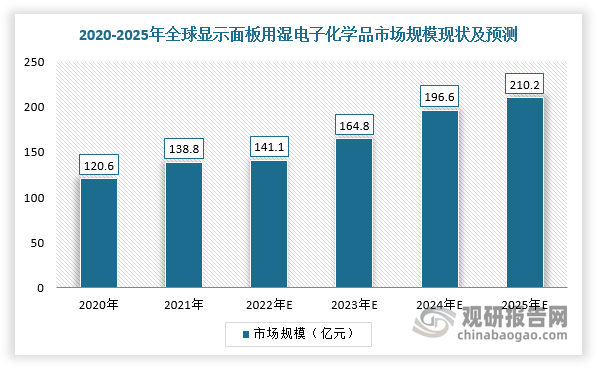

随着消费类电子产品、人机互动等多领域显示面板的应用需求持续增加,显示面板出货量也随之不断增加,全球显示面板用湿电子化学品市场规模快速发展。根据相关数据显示,2021年全球显示面板用湿电子化学品市场规模已达138.8亿元,预计2025年市场规模有望达210.2亿元,年均复合增速达10.93%。

数据来源:观研天下整理

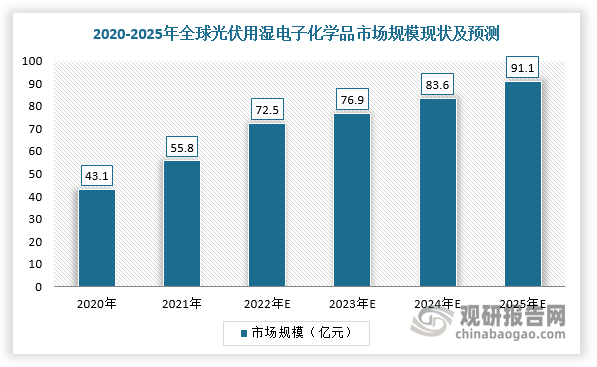

在光伏领域,在“碳中和、碳达峰”目标要求下,光伏领域作为节能环保的新型能源得到快速推广应用,这也将推动湿电子化学品行业市场规模迅速增长。根据相关数据显示,2021年全球光伏用湿电子化学品市场规模达到55.8亿元,预计2025年将市场规模达91.1亿元,2021-2025年均复合增速将达13.03%。

数据来源:观研天下整理

3、中国湿电子化学品市场规模分析

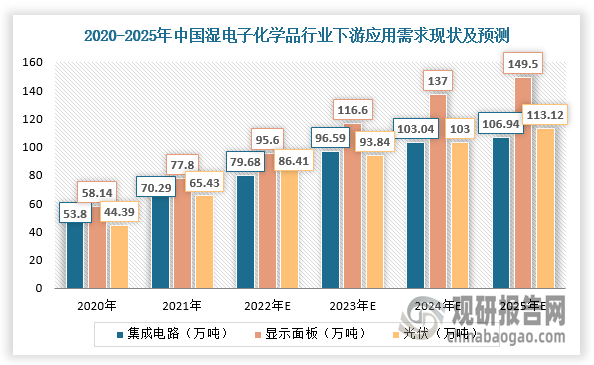

近年来,在政策支持下,我国电子工业实力逐渐增强,在半导体、显示面板、光伏等重要领域逐步形成高价值、强竞争力的产业生态,湿电子化学品行业市场规模持续上升,需求缺口不断扩大。根据中国电子材料行业协会数据显示,2021年我国湿电子化学品需求达213.5万吨,预计到2025年市场需求将增长至369.6万吨。

数据来源:观研天下整理

而在湿电子化学品需求快速增长的同时,我国湿电子化学品行业市场空间不断扩大。根据中国电子材料行业协会数据显示,2021年我国湿电子化学品总体市场规模已达到160.2亿元,预计2025年将达到至287.4亿元。

数据来源:观研天下整理

4、中国湿电子化学品行业国产化率分析

目前,我国湿电子化学品行业呈现结构性发展不均衡的特点,国产化率较低。例如,在集成电路领域,2021年我国集成电路用湿电子化学品整体国产化率达35%,在8英寸晶圆制造方面已基本实现大批量供货,在12英寸晶圆制造方面的应用也在稳步推进。

在显示面板领域,国内湿电子化学品企业整体进展未能完全满足下游发展变化。国内新型显示面板用湿电子化学品整体国产化率不足40%,国产化仍有较大发展空间。

而在光伏太阳能电池领域用湿电子化学品,因其纯度要求相对较低,国内企业基本实现自主供应,国产化率已超80%。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。