一、锂电池制浆设备行业概况

1、概述及定义

锂电池制浆是将活性材料、导电剂和粘结剂等粉料按配比均匀分散到溶剂中,并且在粘结剂分子链的作用下形成稳定浆料的过程。

目前,锂电池制浆设备行业技术路线主要有传统的双行星搅拌技术(可搭配薄膜式高速分散机)、双螺杆制浆技术和循环式高效制浆技术。

锂电池制浆设备行业三种制浆技术路线对比分析

|

技术指标 |

双行星搅拌技术 |

双螺杆制浆技术 |

循环式高效制浆技术 |

|

制浆方式 |

批次式制浆 |

连续式制浆 |

半连续式制浆 |

|

粉料给料方式 |

批次式给料 |

连续式给料 |

连续式给料 |

|

粉料计量方式 |

批次式计量 |

连续式计量 |

批次式计量 |

|

单机最大产能 |

300-500L/h |

2500L/h |

2500L/h |

|

粉料计量精度 |

批次式计量精度易控制 |

连续式计量容错性差,精度控制难度大 |

批次式计量精度易控制 |

|

制浆效果 |

分散效果受概率影响,均匀性较差,尤其对纳米材料的分散均匀性较差 |

浆料的均匀性和一致性好,但金属螺杆元件易磨损,可能引入金属异物影响电池性能 |

浆料的均匀性和一致性好,不易磨损 |

|

制浆能耗 |

制浆时间长,功率大,能耗高 |

制浆时间短,功率小,能耗低 |

制浆时间短,功率小,能耗低 |

|

占地空间 |

设备大,单机产能有限,占用空间大 |

单机产能大,占用空间小 |

单机产能大,占用空间小 |

|

适应性 |

制浆品种切换容易,返工容易 |

制浆品种切换困难,难返工 |

制浆品种切换较容易,返工较容易,但管道清洗需要一定工时 |

|

维护保养 |

设备传动机构较复杂,维护保养成本较高 |

设备较复杂,螺杆元件易磨损,维护保养成本较高 |

设备结构简单,维护保养成本较低 |

|

产线投资成本 |

单机产能有限,设备投入数量多,产线投资成本大 |

设备粉料计量精度要求高,产线投资成本较大 |

单机产能大,设备简单,产线投资成本小 |

数据来源:观研天下整理

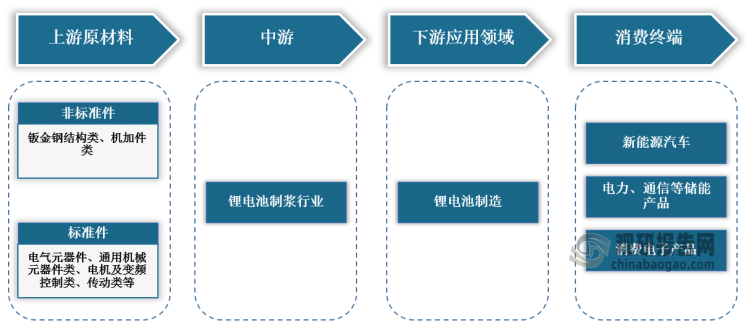

2、产业链图解

根据观研报告网发布的《中国锂电池制浆设备行业现状深度研究与发展前景预测报告(2023-2030年)》显示,在产业链方面,标锂电池制浆装备行业上游主要是非标准件(钣金钢结构类、机加件类等)和标准件(电气元器件、通用机械元器件类、电机及变频控制类、传动类等),下游为锂电池行业,终端应用领域主要包括新能源汽车、消费电子及电力、通信等储能。

锂电池制浆设备行业产业链图解

数据来源:观研天下整理

二、锂电池制浆设备行业市场概况

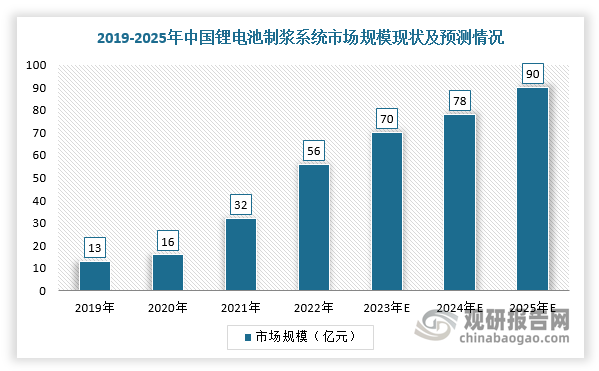

1、锂电池制浆设备行业市场规模不断扩大,预计2025年将达90亿元

在新能源产业政策及其产业链协同发展趋势下,锂电行业发展逐渐进入成熟期,消费者对电池安全性、稳定性等关注度提升,制浆系统的质量、可靠性将愈发重要,我国锂电池制浆设备行业快速成长,市场日趋完善。根据数据显示,2022年我国锂电池制浆系统市场规模达56亿元,预计2025年市场规模达90亿元,2021-2025年的年复合增长率为29.50%。

数据来源:观研天下整理

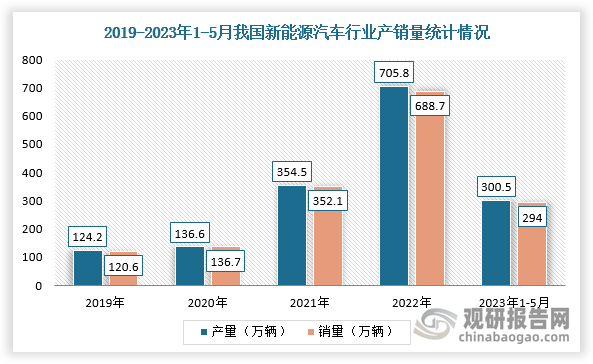

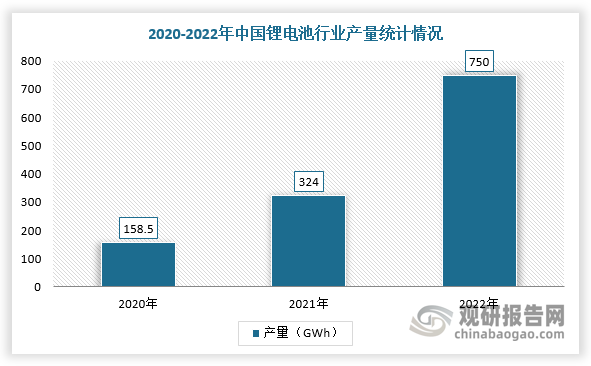

2、下游新能源汽车、锂电池产业快速发展,驱动锂电池制浆设备行业需求上升

在国家政策支持及补贴措施实施下,我国新能源汽车行业产销量不断创下新量,其相关产业—锂电池产量规模也持续扩大,到目前我国已是全球锂电池生产大国。根据数据显示,2022年我国新能源汽车行业产销量分别完成705.8万辆和688.7万辆,2023年1-5月新能源汽车产销分别完成300.5万辆和294万辆,同比分别增长45.1%和46.8%,市场占有率达到27.7%;2022年全国锂离子电池产量达750GWh,同比增长超过130%。

数据来源:观研天下整理

数据来源:观研天下整理

三、发展趋势

1、锂电池高固含化进一步提升,对制浆工艺提出更高的要求

随着新能源行业的发展,下游锂电池行业对制浆工序的产能、固含量等综合指标要求在不断提高,制浆设备的大产能、高固含化需求进一步提升,高固含高粘度制浆工艺逐渐成为主流。随着各细分应用领域的成熟,下游对锂电池制浆工艺的选型也将更有侧重,推动制浆工艺向功能化方向发展。为适应下游应用的更高要求,锂电池制浆设备厂商需保持对工艺技术及工艺过程的研究、改良,持续高效地进行研发创新,以在高性能、功能化的需求背景下提供经济性最优的制浆系统。

2、产能与效率不断提升的技术趋势

游锂电池生产厂商对低能耗的制浆系统需求进一步提升,保证浆料分散效果的同时减少制浆时间,能够有效提升单位时间内电芯产品产出,降低时间成本。因此,制浆设备厂商在提升设备生产效率的同时,还需要维持浆料的稳定性,对制浆工艺提出了较高的要求,“高精度、高速度、高稳定性”是未来重要的发展方向。

3、智能化程度不断提升

随着传感技术、5G技术、自动化技术、仿真技术等先进智能化技术的快速发展,信息化与工业化的深度融合已成为不可逆转的趋势,“一体化、无人化、数字化、智能化”制浆设备有助于工艺的优化,实现产线的监控预警。

锂电池制浆设备行业“四化”工艺简介

|

“四化”工艺 |

简介 |

|

一体化 |

将多道工序和设备融合,提高制造效率 |

|

无人化 |

减少锂电池生产厂商的运营成本 |

|

数字化 |

对生产来料信息进行存储,工艺参数的上传存储及自动化匹配,对车间进行集中控制 |

|

智能化 |

形成工序闭环,对数据分析优化 |

数据来源:观研天下整理

4、一体化集成交付,设备企业横向拓展业务

锂电池制浆系统正在往一体化集成交付趋势发展,即上料系统、分散系统等一体化交钥匙工程,向一家设备供应商集成采购,未来一体化集成交付趋势会更明显。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。