一、行业相关定义

钻机,是一套复杂的机器,它由机器、机组和机构组成。钻机是在勘探或矿产资源(含固体矿、液体矿、气体矿等)开发中,带动钻具向地下钻进,获取实物地质资料的机械设备。又称钻探机。主要作用是带动钻具破碎孔底岩石,下入或提出在孔内的钻具 。 可用于钻取岩心 、矿心、岩屑、气态样、液态样等,以探明地下地质和矿产资源等情况。

二、行业市场现状

改革开放后,通过许可证贸易、合作生产、合资等方式引进了一批国外先进的石油钻机技术。如:美国ACT公司车装钻机技术、美国 EMSCO公司泥浆泵技术、意大利SONIEMEC公司钩载 450吨和680吨井架和底座制造技术、美国国民供应(NATIONAL SPPLY)公司 6000米和8000米石油钻机制造技术、美国IRI国际公司技术、意大利SOLIMEL公司技术、美国 ROSS HILL公司电驱动钻机电控系统技术,以及美国锥泰克公司技术。同期,国务院重大装备办公室还组织各单位研制沙漠、海洋石油钻机,使我国钻机技术水平大大提高。

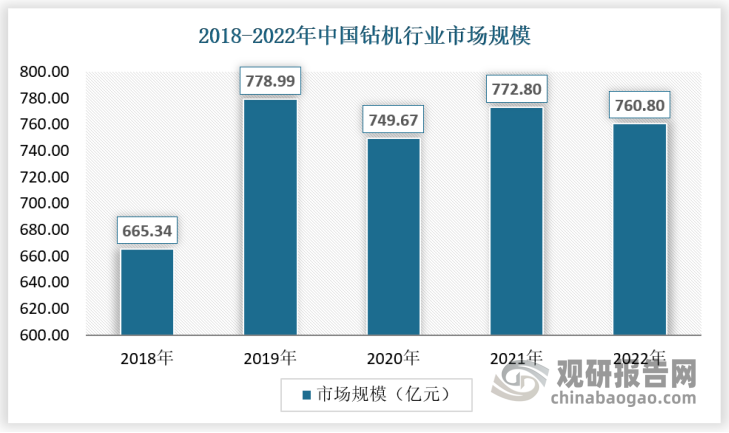

2018-2022年我国钻机市场呈现了“前高后低”的走势。具体来看,2019年,大量工程项目开工,钻机各品类产品销售增长迅猛,但进入2020年后,受新冠疫情影响,工程项目开工速度放缓或延期开工,导致钻机产品需求下滑,市场表现不佳。海外市场,在全球主要经济体刺激政策作用显现的背景下,各国大力投资发展基础设施,为工程机械海外市场的发展释放大量的业务需求和机遇。但仍然存在疫情持续蔓延、通胀压力上升、供应链修复迟缓等不稳定因素。2022年,我国钻机行业市场规模为760.80亿元。

数据来源:观研天下数据中心整理

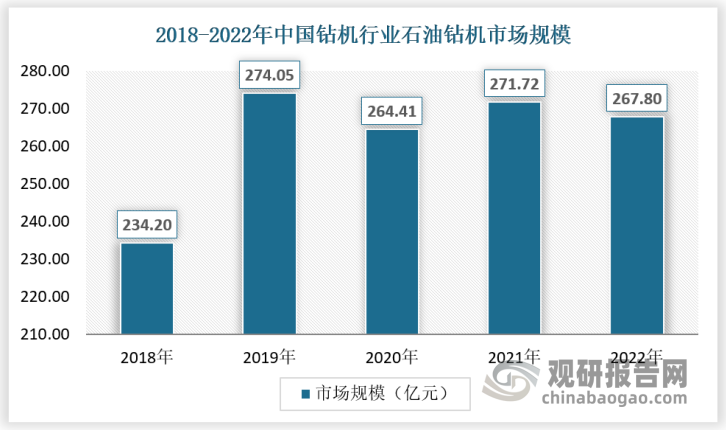

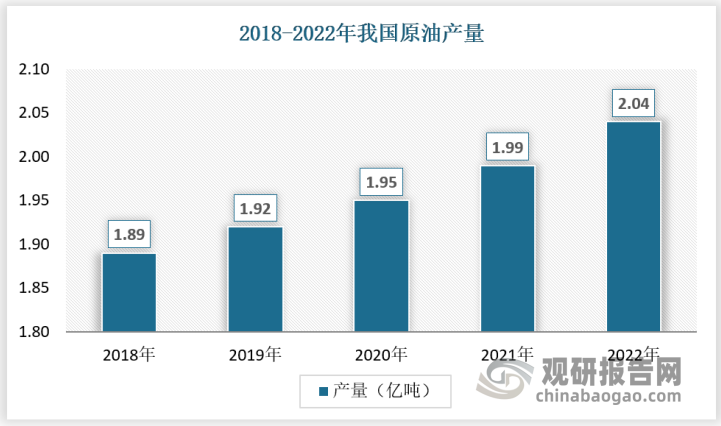

目前在钻机行业中,石油钻机是行业最主要的细分市场之一,我国是石油消费大国,近年来随着我国经济发展,石油消费量保持稳定增长,2022年表观消费量为7.19亿吨,原油产量达2.04亿吨;随着油气生产企业持续加强勘探开发和增储上产,我国石油钻机需求也保持稳定,截至2022年,我国石油钻机行业市场规模为267.80亿元。

数据来源:观研天下数据中心

2、供应规模

钻机作为桩工机械的重要组成部分。按用途可将其分为岩心钻机、石油钻机、水文地质调查与水井钻机、工程地质勘查钻机、坑道钻机及工程施工钻机等。近年来,随着我国石油、矿产开采投资规模扩大,我国钻机供应规模较为稳定,截至2022年,我国钻机产量为11.39万台。

数据来源:观研天下数据中心整理

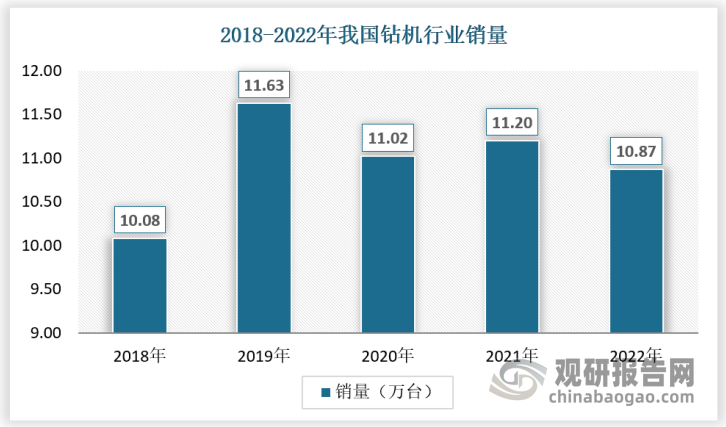

3、需求规模

随着钻机的广泛应用,钻机市场得到迅速发展,2019年,我国钻机销量达到11.63万台,2020年受到疫情影响,工程项目开工速度放缓,钻机需求有所下滑,2022年销量下降到10.87万台。

数据来源:观研天下数据中心整理

三、行业下游市场

根据观研报告网发布的《中国钻机行业现状深度研究与投资趋势预测报告(2023-2030年)》显示,钻机下游为油气开发、海上风电、矿产开采等,下游产业的发展会直接影响钻机行业的市场需求,钻机公司对下游产业的依赖性较强。另外,我国钻机行业受益于国家经济持续发展、固定资产投资拉动、国家“一带一路”、国家振兴装备制造业战略的实施等利好因素,全行业得到持续发展。

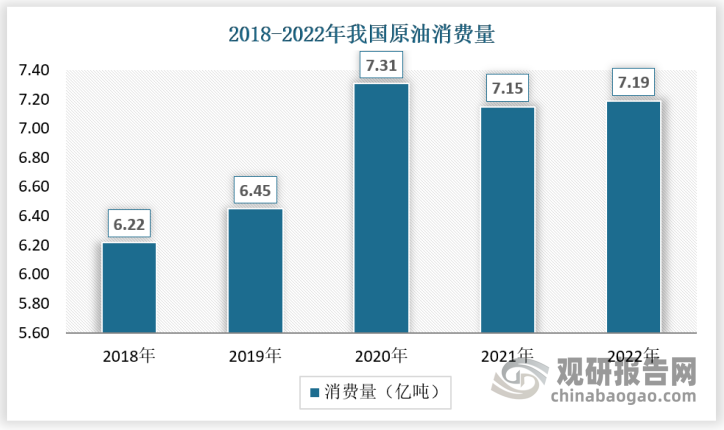

1、石油开采

2022年,我国石油表观消费量约7.19亿吨、我国石油需求随疫情反复而持续震荡,受2020年高基数影响原油进口量同比大幅回落,导致我国石油表观消费量增长放缓。

数据来源:国家能源局,观研天下数据中心整理

2022年,我国围绕老油田硬稳产、新油田快突破、海域快上产,大力提升勘探开发力度,原油产量达2.04亿吨;2022年,油气生产企业持续加强勘探开发和增储上产,提升油气自给能力。大庆油田连续8年实现3000万吨稳产,胜利油田连续6年稳产2340万吨以上。苏里格气田突出技术创新、强化效益建产,产量突破300亿立方米。海上推进老气田调整挖潜、低效井措施治理和新气田快速建产,天然气产量首次突破200亿立方米。

数据来源:国家能源局,观研天下数据中心整理

2、矿产开采

根据自然资源部发布《中国矿产资源报告(2022)》数据,地质找矿不断取得突破,矿产资源家底进一步夯实。截至2021年底,中国石油、天然气剩余探明技术可采储量已达36.89亿吨、63392.67亿立方米,油气地质勘查在鄂尔多斯、准噶尔、塔里木、四川和渤海湾等多个盆地新层系、新类型、新区勘探取得突破。非油气矿产地质勘查取得重大进展,2021年全国新发现矿产地95处,其中,大型38处,中型34处。

2021 年,中国地质勘查投资 972.87 亿元,较上年增长 11.6%。其中,油气地质勘查投资799.06亿元,增长12.5%;非油气矿产地质勘查投资173.81亿元,增长7.5%,较疫情前的 2019 年增长 1.0%,自 2013 年以来首次实现正增长。

非油气矿产地质勘查投资中,矿产勘查投资 85.85 亿元,占总量的 49.4%,增长4.1% ;基础地质调查投资 13.32 亿元,占总量的 7.7%,减少 33.2% ;水文地质、环境地质与地质灾害调查评价投资 45.91 亿元,占总量的 26.4%,增长 33.0% ;地质科技与综合研究投资 25.58 亿元,占总量的 14.7%,增长 16.4% ;地质资料服务与信息化投资 3.15 亿元,占总量的 1.8%,增长 15.4%。

3、海上风电

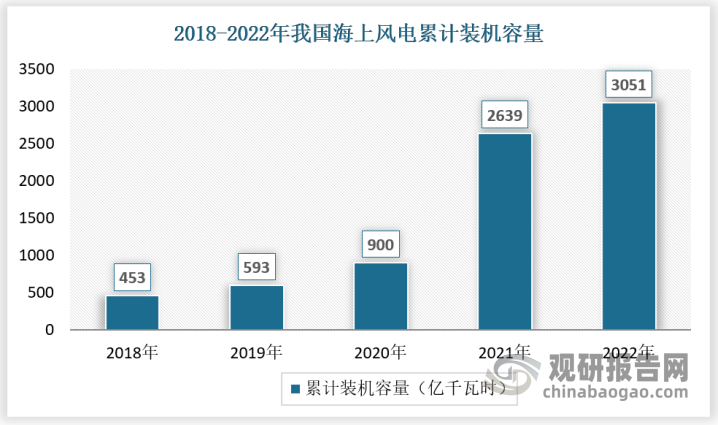

我国海上风能资源非常丰富,我国拥有1.8万公里的海岸线,近海水深5—50米范围内,风能资源技术开发量为5亿千瓦,而我国深远海风能可开发量则是近海的三到四倍以上。深远海风电机主要以漂浮式为主,不仅可以就地消纳,还可以为远海设施供电。

在双碳目标和能源低碳转型背景下,海上风电成本下降、风机大型化等因素将驱动装机量持续提升,海上风电迎来快速增长时期。截至2022年底,海上风电累计装机容量达3051万千瓦,同比增长15.61%。

数据来源:国家能源局,观研天下数据中心整理

四、行业竞争格局

国内钻机企业多为规模相对较小的生产商,其往往受产品单一、客户群体较小等因素影响,面对下游市场波动抗风险能力较差,生产经营规模难以扩大,在全国范围内不具备较强的市场竞争力。以山特维克、安百拓等为代表的国际大型企业进入国内市场较早、产品技术积累深厚,与国内多数企业相比占较大优势,其在中高端市场的市场占有率相对较高。随着国内制造业转型升级,国内钻机企业的技术工艺水平迅速发展,一批具备技术、设计、工艺、上下游整合能力的厂商已逐渐具有较强的竞争力。随着国内进口替代趋势加快,这些企业已逐渐突破高端领域外资厂商垄断局面,同时还不断拓展国际市场,积极参与国际分工合作,在国际市场中与国际先进企业展开竞争。

中国钻机行业竞争格局分析

| 梯队 | 特点 | 代表性企业 |

| 第一梯队 | 国外品牌,高端市场 | 山特维克、安百拓等 |

| 第二梯队 | 全国性国内品牌,综合型工程企业 | 志高股份、山河智能、中国铁建等 |

| 第三梯队 | 区域性中下规模企业 | / |

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。